| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Счетная палата как орган, осуществляющий высший финансовый контроль в Российской Федерации

Предложения Счетной палаты о необходимости перехода к среднесрочному программно-целевому бюджетному планированию нашли отражение в Концепции реформирования бюджетного процесса в Российской Федерации в 2004 – 2006 годах, одобренной постановлением Правительства Российской Федерации от 22 мая 2004 г. № 249.

Федеральным законом «О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования межбюджетных отношений» на долгосрочной основе закреплены в Бюджетном кодексе Российской Федерации нормативы распределения налогов и сборов, а также части неналоговых доходов между уровнями бюджетной системы Российской Федерации, расходные обязательства между уровнями бюджетной системы, установлены механизмы формирования и распределения межбюджетных трансфертов из бюджетов других уровней.

В 2004 году в рамках реформы федеративных отношений и местного самоуправления Правительством Российской Федерации проведена работа по пересмотру федерального законодательства, регулирующего бюджетное финансирование определенных обязательств федеральных органов государственной власти, органов власти субъектов Российской Федерации и органов местного самоуправления, приведению его в соответствие с новыми законодательно установленными принципами разграничения предметов ведения и полномочий между органами власти всех уровней.

В результате этой работы принят федеральный закон, в соответствии с которым отменены нормы законодательных актов Российской Федерации, не обеспеченные источниками финансирования и ежегодно приостанавливаемые федеральным законом о федеральном бюджете в соответствии с пунктом 4 статьи 83 Бюджетного кодекса Российской Федерации.

Проведенная Правительством Российской Федерации работа по пересмотру федерального законодательства позволила устранить значительное количество несоответствий между законодательными актами Российской Федерации и федеральными законами о федеральном бюджете.

На необходимость решения вопросов «необеспеченных мандатов», устранения имеющихся противоречий между законодательными актами Российской Федерации и федеральными законами о федеральном бюджете, прекращения практики приостановления федеральным законом о федеральном бюджете действия норм законодательства Российской Федерации, не относящихся к сфере его ведения, установления на долгосрочной основе распределения доходов и расходных обязательств между уровнями бюджетной системы Счетная палата неоднократно обращала внимание в своих заключениях.

По предложениям Счетной палаты Правительством РФ, Минфином России принимаются меры, направленные на обеспечение прозрачности исполнения сводной бюджетной росписи. Начиная с 2004 года, Минфин России осуществляет учет и отражение в сводной бюджетной росписи изменений бюджетных ассигнований, проводимых в соответствии с нормами каждой статьи федерального закона о федеральном бюджете на очередной финансовый год.

По предложениям Счетной палаты в бюджет Федерального фонда обязательного медицинского страхования на 2005 год в доходные источники Фонда включены поступления от применяемого при упрощенной системе налогообложения единого минимального налога, зачисляемого в бюджеты государственных внебюджетных фондов, единого сельскохозяйственного налога, уплачиваемого организациями, единого сельскохозяйственного налога, уплачиваемого крестьянскими (фермерскими) хозяйствами и индивидуальными предпринимателями.

Контрольно-ревизионная деятельность Счетной палаты

Контрольно-ревизионная деятельность в 2004 году являлась основным видом деятельности Счетной палаты. Она осуществлялась по всем направлениям, возглавляемым аудиторами Счетной палаты, в соответствии с планом работы, утверждаемым Коллегией Счетной палаты.

В отчетном году Счетной палатой проведено 487 контрольно-ревизионных мероприятий, из них 295 – в рамках непосредственного обеспечения предварительного, оперативного и последующего контроля за исполнением федерального бюджета и бюджетов государственных внебюджетных фондов.

Комплекс указанных мероприятий существенно дополнялся ревизиями и тематическими проверками актуальных проблем формирования и исполнения бюджетов, важнейших аспектов совершенствования бюджетного процесса. В отчетном году Счетной палатой проведены 192 подобные ревизии и тематические проверки, в том числе 27 – по поручениям палат Федерального Собрания Российской Федерации, обращениям членов Совета Федерации и депутатов Государственной Думы.

По инициативе Коллегии Счетной палаты проведено 460 контрольно-ревизионных мероприятий.

В отчетном периоде контрольно-ревизионная деятельность Счетной палаты осуществлялась в федеральных органах государственной власти и органах государственной власти субъектов Российской Федерации, а также на предприятиях, в учреждениях, организациях, банках и финансово-кредитных учреждениях, ассоциациях и объединениях вне зависимости от видов и форм собственности, получающих и использующих средства федерального бюджета, использующих федеральную собственность или управляющих ею, а также имеющих предоставленные федеральным законодательством или федеральными органами государственной власти налоговые, таможенные и иные финансовые льготы и преимущества.

Наибольшее количество контрольных мероприятий проведено в Министерстве финансов РФ, Министерстве имущественных отношений РФ, Министерстве экономического развития и торговли РФ, Министерстве РФ по налогам и сборам и их территориальных органах.

На территориях федеральных округов многие контрольные мероприятия проведены в тесном взаимодействии с контрольно-счетными органами субъектов Российской Федерации.

В целях обеспечения более эффективного контроля за реализацией бюджетной политики на важнейших направлениях, определенных Президентом Российской Федерации, в 2004 году в числе приоритетных были программно-целевые контрольно-ревизионные мероприятия, связанные с контролем доходов федерального бюджета, доходного потенциала крупнейших компаний топливно-энергетического комплекса и инфраструктурных монополий, с повышением бюджетной эффективности использования государственного имущества, включая зарубежную собственность, эффективности использования прав на результаты интеллектуальной собственности, внешнеэкономической деятельности, в том числе в сфере военно-технического сотрудничества с иностранными государствами, с контролем за исполнением государственных внутренних и внешних долговых обязательств, повышением эффективности использования целевых иностранных заимствований и погашения задолженности иностранных государств перед Российской Федерацией, целевым использованием бюджетных средств.

Логика контрольно-ревизионной деятельности, осуществляемой Счетной палатой в субъектах Российской Федерации, в части проверок реализации программ развития регионов также требовала усиления их комплексности.

Все это вызвало необходимость сконцентрировать имеющиеся ресурсы Счетной палаты на наиболее значимых проблемах бюджетной политики государства.

Этим во многом объясняется увеличение числа контрольно-ревизионных мероприятий, осуществляемых под руководством двух и более аудиторов Счетной палаты.

Координацию всего комплекса работ при осуществлении подобных контрольных мероприятий Коллегия Счетной палаты возлагала, как правило, на Председателя Счетной палаты либо на заместителя Председателя Счетной палаты.

Проверки, объединенные в единый комплекс на основе общей тематики, позволили всесторонне изучить различные вопросы и проблемы формирования и исполнения федерального бюджета и бюджетов государственных внебюджетных фондов, финансово-хозяйственной деятельности проверяемых объектов.

В числе наиболее значимых могут быть названы следующие контрольные мероприятия:

- проверка использования средств федерального бюджета, выделенных в 2002 – 2003 годах в виде дотации на содержание объектов инфраструктуры города Байконур (Республика Казахстан);

- проверка выполнения обязательств федерального бюджета по финансированию Федерального закона «О ветеранах» в Минтруде России и субъектах Российской Федерации;

- проверка эффективности и целевого использования ОАО «Мурманское морское пароходство» (ОАО «ММП») ледокольного флота;

- проверка соблюдения порядка применения таможенных режимов переработки при ввозе на таможенную территорию Российской Федерации иностранного сырья на предприятиях металлургической промышленности;

- проверка комплекса вопросов, связанных с государственным долгом Российской Федерации;

- проверка законности привлечения, эффективности и целевого использования целевых иностранных заимствований (кредиты (займы) международных финансовых организаций и кредиты (займы) правительств иностранных государств, банков и фирм), привлеченных под гарантии Правительства Российской Федерации;

- проверка исполнения бюджета Союзного государства, проведенная Счетной палатой совместно с Комитетом государственного контроля Республики Беларусь;

- комплексная проверка эффективности функционирования Особой экономической зоны в Калининградской области и расходования средств федерального бюджета на реализацию федеральной целевой программы «Развитие Калининградской области на период до 2010 года» и ряд других.

Важным этапом в развитии контрольно-ревизионной деятельности Счетной палаты стал российско-канадский проект «Переход от финансового аудита к аудиту эффективности расходования средств федерального бюджета» на примере федеральных целевых программ «Дети Севера» и «Социальная поддержка инвалидов на 2000 – 2005 годы», в ходе которого была разработана методическая база проведения аудита эффективности использования государственных средств.

Реализация данного проекта позволила уже в 2005 году запланировать 9 проверок по стандарту аудита эффективности, включая аудит эффективности государственной поддержки агропромышленного комплекса, аудит эффективности программ социально-экономического развития Российской Федерации, аудит эффективности использования средств федерального бюджета в интересах интеграции образования и научной деятельности и ряд других.

Основные результаты контроля

Результаты контрольно-ревизионной деятельности Счетной палаты в 2004 году свидетельствуют о том, что в ходе формирования и исполнения федерального бюджета и бюджетов государственных внебюджетных фондов имеются достаточные резервы совершенствования бюджетного процесса и укрепления государственной финансовой дисциплины.

В ходе контроля за формированием и исполнением доходов федерального бюджета серьезные нарушения выявлены при проверке налогового и бюджетного процессов в субъектах Российской Федерации, проведении реструктуризации задолженности по платежам в федеральный бюджет, в налогообложении недропользования, внешнеэкономической деятельности, в сфере производства, оборота и реализации нефтепродуктов, алкогольной и табачной продукции.

Нарушались статьи 78 и 176 Налогового кодекса Российской Федерации. Имела место неурегулированность наличного денежного обращения. Недопоступления налоговых платежей происходили в банковской сфере в результате неперечисления кредитными организациями налоговых платежей клиентов из-за отсутствия средств на корреспондентских счетах. Налоговое законодательство не обеспечивало необходимого изъятия в бюджет природной ренты.

Итоги контроля за учетом, приватизацией и управлением государственной собственностью свидетельствуют о том, что существующие механизмы управления ею не позволяют с должной эффективностью использовать федеральную собственность. Необходимы меры, способствующие созданию единой системы управления государственным имуществом, так как не определен единый балансодержатель активов казны государства, отсутствуют достоверные сведения о количестве и текущем состоянии объектов федеральной собственности, не определена целевая принадлежность большинства объектов федеральной собственности, отсутствуют сведения об эффективности использования федеральной собственности, не сформирована полноценная вертикаль управления федеральным имуществом, не принимаются меры по повышению эффективности уже существующих механизмов использования федеральных активов.

Результаты контроля расходов федерального бюджета на международную деятельность позволяют сделать вывод о том, что учет зарубежной федеральной собственности не налажен, достоверная оценка зарубежного имущества не проведена. Вскрыты многочисленные факты незаконного владения государственным имуществом частными структурами. Не осуществляются эффективные меры по реальному сокращению расходов федерального бюджета на содержание недвижимого имущества за рубежом.

При осуществлении контроля за государственным долгом, Центральным банком Российской Федерации и движением средств федерального бюджета в кредитных организациях выявлены значительные нарушения в учете.

При осуществлении контроля расходов федерального бюджета на обеспечение национальной обороны установлено, что реального повышения качественных параметров Вооруженных Сил Российской Федерации не произошло.

Результаты контроля расходов федерального бюджета на науку, образование, культуру и здравоохранение свидетельствуют о продолжающемся снижении эффективности использования бюджетных средств, выразившемся, прежде всего, в больших остатках неиспользованных средств в течение года на лицевых счетах бюджетополучателей.

При осуществлении контроля взаимоотношений федерального бюджета с бюджетами других уровней установлено, что планируемая финансовая помощь из федерального бюджета бюджетам субъектов Российской Федерации не покрывает расходных обязательств регионов.

Подходы к реализации программ развития регионов не отвечают требованиям комплексного решения задач социально-экономического развития субъектов Российской Федерации, допускаются корректировки утвержденных программных мероприятий, в результате чего поставленные цели не достигаются.

Меры, принятые по результатам контроля

В отчетном году Счетной палатой максимально использовались все предоставленные действующим законодательством возможности по устранению негативных последствий финансовых нарушений, возмещению причиненного бюджетам ущерба.

О содержании принятых Коллегией Счетной палаты решений по основным результатам контрольных мероприятий регулярно информировались Президент Российской Федерации и палаты Федерального Собрания Российской Федерации.

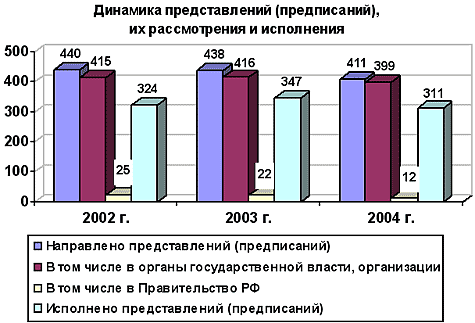

По итогам контрольных мероприятий в Правительство Российской Федерации, Минфин России, главным распорядителям средств федерального бюджета, иным участникам бюджетного процесса направлено 411 представлений и предписаний Счетной палаты, в том числе 12 представлений в Правительство Российской Федерации.

В отчетном периоде Коллегией Счетной палаты принимались необходимые меры по совершенствованию системы контроля за исполнением представлений и предписаний Счетной палаты участниками бюджетного процесса. По состоянию на 1 января 2005 года из 359 представлений и предписаний Счетной палаты, срок исполнения которых истек, исполнено полностью или частично 311 представлений и предписаний, что составляет более 86 %.

Счетной палатой принимаются меры по усилению контроля за выполнением решений по результатам проведенных проверок, проводятся проверки выполнения представлений, направленных по результатам ранее проведенных проверок, повышается требовательность к руководителям органов исполнительной власти за выполнение решений Счетной палаты Российской Федерации.

Положительные результаты приносит складывающаяся в последние годы система рассмотрения важнейших результатов осуществляемых Счетной палатой контрольных и экспертно-аналитических мероприятий Президентом Российской Федерации, Советом Федерации и Государственной Думой, Правительством Российской Федерации. О состоянии рассмотрения и исполнения представлений и предписаний Счетная палата регулярно информировала палаты Федерального Собрания Российской Федерации.

По результатам проверок Счетной палаты федеральными органами власти, органами власти субъектов Российской Федерации, иными организациями принимались меры по устранению выявленных нарушений. Об этом, в частности, свидетельствует тенденция снижения доли представлений Счетной палаты, направленных в Правительство Российской Федерации, к их общему числу, с 10,4 % в 2000 году до 3 % в 2004 году.

Существенным стимулом для устранения выявленных нарушений послужило усиление взаимодействия Счетной палаты с Генеральной прокуратурой Российской Федерации и другими правоохранительными органами.

В 2004 году в Генеральную прокуратуру Российской Федерации, другие правоохранительные органы было направлено 130 материалов по результатам проведенных Счетной палатой контрольных мероприятий.

По материалам Счетной палаты, направленным в Генеральную прокуратуру Российской Федерации, другие правоохранительные органы, в 2004 году было возбуждено 299 уголовных дел.

Экспертно-аналитическая деятельность Счетной палаты

Характерной особенностью деятельности Счетной палаты в 2004 году стало усиление ее экспертно-аналитической направленности, сочетающей практические исследования с глубоким научным осмыслением проблем социально-экономического развития Российской Федерации в их системной взаимосвязи.

В этот период экспертно-аналитическая деятельность Счетной палаты осуществлялась по всем направлениям деятельности Счетной палаты, возглавляемым аудиторами Счетной палаты, в соответствии с планами работы, утвержденными Коллегией Счетной палаты. В 2004 году проведено 38 экспертно-аналитических мероприятий, в ходе которых подготовлено 48 экспертно-аналитических документов, утвержденных Коллегией Счетной палаты. Наиболее значимым экспертно-аналитическим мероприятием в 2004 году стал анализ процессов приватизации государственной собственности в Российской Федерации за 1993 – 2003 годы. Сам факт проведения Счетной палатой такого анализа, а также опубликованные выводы и предложения по данному экспертно-аналитическому мероприятию имели широкий резонанс в Российской Федерации и за рубежом.

Согласно законодательству Российской Федерации и международно признанным принципам Счетная палата является органом внешнего государственного финансового контроля. В силу этого она способна предоставлять главе государства уникальную и независимую информацию, объективные заключения о состоянии общественного богатства в целом, а также о законности и эффективности действий органов исполнительной власти по управлению и распоряжению государственными финансами и имуществом.

Начиная с 2002 года к данной работе активно привлекается Государственный научно-исследовательский институт системного анализа Счетной палаты Российской Федерации (НИИ СП).

Реализуя задачи и функции, определенные Федеральным законом «О Счетной палате Российской Федерации», Счетная палата осуществляла экспертизу проектов федеральных законов и иных нормативных правовых актов, затрагивающих вопросы федерального бюджета и финансов РФ, проводила анализ и исследования нарушений и отклонений в бюджетном процессе, готовила и вносила на рассмотрение Президента РФ, палат Федерального Собрания РФ, Правительства РФ предложения по устранению причин выявленных нарушений и отклонений, а также по совершенствованию бюджетного законодательства в целом.

Предложения по совершенствованию законодательства

По результатам рассмотрения отчета Правительства Российской Федерации об исполнении федерального бюджета за 2003 год Счетная палата обращала внимание Федерального Собрания Российской Федерации на необходимость совершенствования Бюджетного кодекса Российской Федерации, в том числе в части:

конкретизации норм, определяющих структуру и форму проекта федерального закона об исполнении федерального бюджета;

определения порядка рассмотрения Государственной Думой отчета Правительства Российской Федерации об исполнении федерального бюджета за отчетный финансовый год при наличии отклонений показателей указанного отчета от результатов его проверки Счетной палатой;

включения в состав неналоговых доходов средств, полученных от распоряжения объектами федеральной собственности;

введения правила об утверждении федеральным законом о федеральном бюджете конкретных объемов финансирования расходов за счет дополнительно полученных доходов;

включения в Бюджетный кодекс норм, постоянно устанавливаемых текстовыми статьями федеральных законов о федеральном бюджете.

Было внесено предложение о включении в Бюджетный кодекс Российской Федерации новой статьи «Полномочия Правительства Российской Федерации по утверждению порядка и правил исполнения федерального бюджета», которая устанавливала бы, что Правительство Российской Федерации в целях обеспечения исполнения федерального бюджета принимает нормативные правовые акты по утверждению порядка и правил, необходимых для исполнения федерального бюджета и бюджетов государственных внебюджетных фондов.

В Совет Федерации, Государственную Думу и Правительство Российской Федерации были направлены предложения по совершенствованию налогового, таможенного и бюджетного законодательства Российской Федерации.

По результатам рассмотрения проекта федерального закона о федеральном бюджете на 2005 год Счетной палатой было, в частности, внесено предложение включить в Бюджетный кодекс Российской Федерации норму, обязывающую Правительство Российской Федерации принимать необходимые для реализации федеральных законов о федеральном бюджете нормативные правовые акты в срок не позднее чем через 15 дней со дня вступления в силу федерального закона о федеральном бюджете на очередной финансовый год.

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |