| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Пути повышения эффективности использования оборотных активов на примере ЗАО "Минский завод виноградных вин"

В 2008 году предприятие стало использовать более дорогие сырье и материалы, что привело к увеличению себестоимости продукции. Увеличение себестоимости продукции оказало влияние на такие показатели как незавершенное производство и остатки готовой продукции на складе. Незавершенное производство в 2008 году в стоимостном выражении увеличилась на 125 млн.руб. и составило 330 млн.руб. Остатки готовой продукции на складе в 2008 году по сравнению с 2007 годом резко возросли в стоимостном выражении и составили 4 668 млн.руб.

Помимо увеличения себестоимости выпущенной продукции на увеличение данного показателя оказало влияние снижения темпов объема реализации продукции и затаривание складов готовой продукцией.

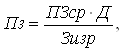

Период оборачиваемости капитала в запасах (сырья и материалов) равен времени хранения их на складе от момента поступления до момента передачи в производство. Чем меньше этот период, тем меньше при прочих равных условиях производственно-коммерческий цикл.

Он рассчитывается следующим образом:

(2.11)

(2.11)

где Пз – период оборачиваемости капитала в запасах, дн.;

ПЗср - среднее сальдо по счетам производственных запасов, млн.р.;

Д - дни отчетного периода, дн.;

Зизр - сумма израсходованных запасов (кредитовый оборот по счету 10), млн.р.

Подставив наши данные в формулу 2.20 получим:

Пз(2006)=3063 · 360 : 24871=44,34(дней);

Пз(2007)=3328 · 360 : 31591=37,92(дней);

Пз(2008)=5356,5 · 360 : 45729=42,17(дней).

Сравнивая 2007 год и 2006, мы наблюдаем положительную динамику данного показателя. Сокращение периода оборачиваемости составило 6,42 дня (37,92дня - 44,34дня).

Что же касается сравнения 2008 года и 2007 года то тут уже наблюдается отрицательная динамика. Период оборачиваемости увеличился на 4,25 дней (42,17дней – 37,92дней). Дальнейшее увеличение периода оборачиваемости запасов приведет к увеличению производственного цикла.

Большой удельный вес в текущих активах занимает готовая продукция. Продолжительность нахождения капитала в готовой продукции равна времени хранения готовой продукции на складах с момента ее поступления из производства до момента отгрузки покупателям. Таким образом, период оборачиваемости капитала в готовой продукции может быть рассчитан по следующей формуле:

![]() (2.12)

(2.12)

где Пгп – период оборачиваемости капитала в готовой продукции, дн.;

ГПср - среднее сальдо по счету «Готовая продукция», млн.р.;

Д - дни отчетного периода, дн.;

ГПизр. - сумма кредитового оборота по счету «Готовая продукция», млн.р.

Подставив наши данные в формулу 2.21 получим:

Пгп(2006)=4000 · 360 : 29982=48,03(дней);

Пгп(2007)=2739,5 · 360 : 34540=28,55(дней);

Пгп(2008)=3772,5 · 360 : 49180=27,61(дней).

Анализируя данные показатели, мы наблюдаем положительную динамику на всем изучаемом периоде. В 2007 году по сравнению с 206 годом период оборачиваемости готовой продукции снизился на 19,48 дней (28,55дней – 48,03дня), а в 2008 году по сравнению с 2007 годом – снизился на 0,94 дня (27,61дней – 28,55дней). Все это говорит о том, что продукция на складе не залеживается и ее реализация растет.

Значительный удельный вес в оборотных активах занимает незавершенное производство. Увеличение остатков незавершенного производства может свидетельствовать, с одной стороны, о расширении производства, а с другой - о замедлении оборачиваемости капитала в связи с увеличением продолжительности производственного цикла. Продолжительность производственного цикла равна времени, в течение которого из сырья производятся готовые товары:

![]() (2.13)

(2.13)

где Пнзп – период оборачиваемости капитала в незавершенном производстве, дн.;

НЗПср - средние остатки незавершенного производства, млн.р.;

Д - дни отчетного периода, дн.;

Свп - себестоимость выпущенной продукции (кредитовый оборот по счету 20), дн.

Подставив наши данные в формулу 2.22 получим:

Пнзп(2006)=123·360/27325=1,62(дней);

Пнзп(2007)=162,5·360/35153=1,66(дней);

Пнзп(2008)=267,5·360/51261=1,88(дней).

Анализируя данные показатели, мы можем придти к выводу, что на предприятии постепенно увеличивается производственный цикл. Одной из причин данного положения является то, что в стране ежегодно разрабатываются новые правила и нормы для предприятий алкогольной промышленности, утверждаются новые технологические инструкции и условия, которых должны строго придерживаться все предприятия.

2.3.3 Дебиторская задолженность

Дебиторская задолженность – это задолженность организаций, работников и физических лиц данной организации (задолженность покупателей за отгруженную продукцию, подотчетных лиц за выданные им под отчет денежные суммы и др.). Организации и лица, которые являются должниками, называются дебиторами.

На основании Постановления Министерства Экономики Республики Беларусь № 159 от 28.06.2004г. основными способами оценки дебиторской задолженности предприятия являются:

- оценка дебиторской задолженности единым потоком;

- оценка дебиторской задолженности для реального владельца актива;

- оценка дебиторской задолженности как товара.

Оценка дебиторской задолженности единым потоком производится на основе анализа данных бухгалтерского учета путем определения стоимости актива как части единого целого, составляющей стоимость предприятия. В основе оценки лежит метод накопления активов в рамках затратного подхода.

Оценка задолженности для реального владельца актива производится на основе анализа каждой конкретной суммы задолженности и определения реальной полезности и возможных выгод при продаже.

Полезность дебиторской задолженности определяется совокупной массой зарезервированных оборотных активов предприятия, которые будут реально возвращены дебиторам без их структуризации по конкретным бухгалтерским проводкам.

Оценка дебиторской задолженности как товара производится на основе определения рыночной стоимости данного актива.

В таблице 2.13 приведена структура и динамика дебиторской задолженности на ЗАО «Минский завод виноградных вин» за последние три года.

Анализируя данные таблицы, мы видим, что дебиторская задолженность в 2007 году по сравнению с 2006 годом увеличилась на 3 746 млн.р., прирост дебиторской задолженности составил 43,45%.

Задолженность покупателей и заказчиков также увеличилась (на 2 739 млн.р.) и на конец 2007 года составила 11 077 млн.р.

Резкое увеличение задолженности поставщиков и подрядчиков (на 1077 млн.р.), говорит о не правильной политике предприятия по авансированию поставщиков и подрядчиков, о переходе работы поставщиков на систему предоплаты за сырье и материалы.

Задолженность прочих дебиторов имеет совсем незначительный удельный вес (в 2006 году - 1,32%, в 2007 году - 0,35%), значение данного показателя в 2007 году снизилось на 70 млн.р. и составило 44 млн.р.

Анализируя данные таблицы, мы видим, что дебиторская задолженность в 2008 году по сравнению с 2007 годом увеличилась на 3 547 млн.р., т.е. прирост дебиторской задолженности составил 28,68%.

Задолженность покупателей и заказчиков также увеличилась (на 3 931 млн.руб.) и на конец 2008 года составила 15 008 млн.р.

Задолженности поставщиков и подрядчиков в 2008 году по сравнению с 2007 годом снизилась на 798 млн.р. и составила 448 млн.р.

В 2008 году произошло резкое увеличение задолженности прочих дебиторов (на 414 млн.р.) и составило 458 млн.р. Это говорит о том, что у предприятия имеются большие переплаты по налогам и сборам в бюджет страны.

| Таблица 2.13 – Структура и динамика дебиторской задолженности на ЗАО «Минский завод виноградных вин» |

|

||||||||||||

| Наименование статей | Показатель структуры | ||||||||||||

| 2006 г. | 2007 г. | 2008 г. |

прирост (+), снижение (-) в 2007 г. |

гр.8/гр.2 *100% |

прирост (+), снижение (-) в 2008 г. |

гр.11/гр.4 *100% |

|||||||

| абсолютная величина, млн.руб. | удельный вес, % | абсолютная величина, млн.руб. | удельный вес, % | абсолютная величина, млн.руб. | удельный вес, % | абсолютная увеличена, млн.руб. | удельный вес, % | абсолютная величина, млн.руб. | удельный вес, % | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | |

| 1. Дебиторская задолженность | 8 621 | 100 | 12 367 | 100 | 15 914 | 100 | 3 746 | х | 43,45 | 3 547 | х | 28,68 | |

| 1.1 покупатели и заказчики | 8 338 | 96,72 | 11 077 | 89,57 | 15 008 | 94,31 | 2 739 | -7,15 | 32,85 | 3 931 | 4,74 | 35,49 | |

| 1.2 поставщики и подрядчики | 169 | 1,96 | 1 246 | 10,08 | 448 | 2,82 | 1 077 | 8,12 | 637,28 | -798 | -7,26 | -64,04 | |

| 1.3 прочие дебиторы | 114 | 1,32 | 44 | 0,35 | 458 | 2,87 | -70 | -0,97 | -61,4 | 414 | 2,52 | 940,91 | |

При рассмотрении дебиторской задолженности следует также оценить ее качество. Под качеством дебиторской задолженности понимается вероятность получения этой задолженности в полном объеме. Показателем вероятности является срок образования задолженности, а также удельный вес просроченной задолженности. Чем больше срок дебиторской задолженности, тем ниже вероятность ее получения.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |