| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Управление финансовыми результатами (на примере государственного унитарного предприятия Главного управления исполнения наказаний Министерства Юстиции Российской Федерации по Свердловской области)

(50613,0 – 39123,0) : 50613,0 х 100 = 22,7%

Изменение продажной цены привело к повышению рентабельности на 19,62 пункта (22,7 – 3,08), а повышение себестоимости снизило рентабельность на 17,96 пункта (22,7 – 4,74). Т.е. в целом произошло увеличение рентабельности продукции на 1,66 пункта.

В 2005 году по сравнению с 2004 годом наблюдается снижение рентабельности на 4,73 пункта (4,74 – 0,01) в результате изменения цены и себестоимости. Для определения количественного влияния каждого фактора (цена, себестоимость) на конечный результат также вычислим условный показатель рентабельности при отчетной выручке и базисной себестоимости:

(69574,0 – 50613,0) : 69574,0 х 100 = 27,25%

Изменение продажной цены привело к повышению рентабельности на 22,51 пункта (27,25 – 4,74), а повышение себестоимости снизило рентабельность на 27,24 пункта (27,25 – 0,01). Таким образом, в целом произошло снижение рентабельности продукции на 4,73 пункта.

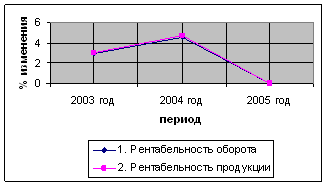

Взаимосвязь изменения рентабельности оборота и рентабельности продукции предприятия отображено на рисунке 4

Рис.4 Изменение рентабельности оборота и рентабельности продукции на предприятии за 2003-2005 гг.

Итак, на основании проведенных исследований (анализ рентабельности оборота и анализ рентабельности продукции) мы видим, что к концу 2004 года на предприятии наблюдается подъем в отношении финансовых результатов деятельности, несмотря на увеличение себестоимости производимой продукции, товаров, работ, услуг. К концу 2005 года повышение себестоимости продукции, товаров, работ, услуг отрицательно сказалось на результатах деятельности, несмотря на повышение выручки от продаж.

2.3.2 Анализ показателей рентабельности производственных фондов

Источником для анализа показателей рентабельности производственных фондов служат данные форм бухгалтерской отчетности № 1 и № 2, формы № 11 статистической отчетности и учетные регистры. Обобщим исходные данные в таблицу (Приложение В).

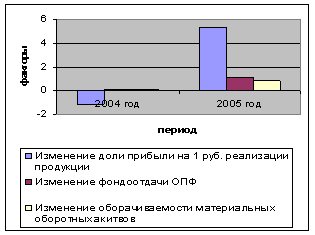

Рис.5 Доля влияния каждого фактора на изменение рентабельности ОПФ за 2003-2005 гг.

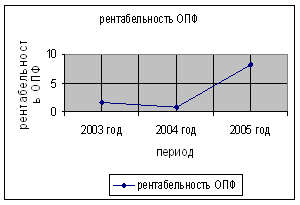

Рис. 6 Изменение рентабельности основных производственных фондов за 2003-2005 гг.

Как видим, рентабельность производственных фондов на предприятии в 2004 году по сравнению с 2003 годом снизилась на 0,86 пункта. Но в 2005 году по сравнению с 2004 годом увеличилась на 7,33 пункта, что положительно характеризует деятельность предприятия (рисунок 6).

Определим, за счет воздействия, каких факторов, и в какой степени произошло изменение рентабельности производственных фондов в ГУП «УТ 389/29 ГУИН МЮ РФ по Свердловской области» за 2003-2005 гг.:

1) За счет изменения доли прибыли на 1 рубль реализации продукции.

В 2004 году по сравнению с 2003 годом:

∆ КРПФQ = КРQ2004 : [(1 : f2003) + (1 : КОБ2003)] – КРQ2003 : [(1 : f2003) + (1 : КОБ2003)]=

= 0,67 / [(1 / 1,78) + (1 / 1,52)] – 2,03 / [(1 / 1,78) + (1 / 1,52)] = -1,11

В 2005 году по сравнению с 2004 годом:

∆ КРПФQ = КРQ2005 : [(1 : f2004) + (1 : КОБ2004)] – КРQ2004 : [(1 : f2004) + (1 : КОБ2004)]=

= 5,19 / [(1 / 2,41) + (1 / 2,33)] – 0,67 / [(1 / 2,41) + (1 / 2,33)] = +5,39

Следовательно, за счет уменьшения доли прибыли на 1 рубль реализации продукции в 2004 году по сравнению с 2003 годом произошло снижение уровня рентабельности производственных фондов на 1,1 пункта. В 2005 году по сравнению 2004 годом за счет увеличения доли прибыли на 1 рубль реализации продукции произошло увеличение уровня рентабельности основных производственных фондов на 5,39 пункта (рисунок 5).

2) За счет изменения фондоотдачи основных производственных фондов.

В 2004 году по сравнению с 2003 годом:

∆ КРПФf = КРQ2004 : [(1 : f2004) + (1 : КОБ2003)] – КРQ2004 : [(1 : f2003) + (1 : КОБ2003)]=

= 0,67 / [(1 / 2,41) + (1 / 1,52)] – 0,67 / [(1 / 1,78) + (1 / 1,52)] = +0,08

В 2005 году по сравнению с 2004 годом:

∆ КРПФf = КРQ2005 : [(1 : f2005) + (1 : КОБ2004)] – КРQ2005 : [(1 : f2004) + (1 : КОБ2004)]=

= 5,19 / [(1 / 3,56) + (1 / 2,33)] – 5,19 / [(1 / 2,41) + (1 / 2,33)] = +1,13

Итак, увеличение фондоотдачи основных производственных фондов в 2004 году по сравнению с 2003 годом привело к увеличению уровня рентабельности на 0,08 пункта. В 2005 году по сравнению с 2004 годом увеличение фондоотдачи основных производственных фондов привело к увеличению уровня рентабельности на 1,13 пункта (рисунок 5).

3) За счет изменения оборачиваемости материальных оборотных активов.

В 2004 году по сравнению с 2003 годом:

∆ КРПФОБ = КРQ2004 : [(1 : f2004) + (1 : КОБ2004)] – КРQ2004 : [(1 : f2004) +(1: КОБ2003)]=

= 0,67 / [(1 / 2,41) + (1 / 2,33)] – 0,67 / [(1 / 2,41) + (1 / 1,52)] = +0,17

В 2005 году по сравнению с 2004 годом:

∆ КРПФОБ = КРQ2005 : [(1 : f2005) + (1 : КОБ2005)] – КРQ2005 : [(1 : f2005) +(1: КОБ2004)]=

= 5,19 / [(1 / 3,56) + (1 / 2,80)] – 5,19 / [(1 / 3,56) + (1 / 2,33)] = +0,81

Таким образом, за счет ускорения оборачиваемости материальных оборотных активов в 2004 году по сравнению с 2003 годом произошло увеличение уровня рентабельности основных производственных фондов на 0,17 пункта. В 2005 году по сравнению с 2004 годом ускорение оборачиваемости материальных оборотных фондов привело к увеличению уровня рентабельности производственных фондов на 0,81 пункта (рисунок 5).

Определим влияние всех факторов в совокупности на уровень рентабельности производственных фондов:

- в 2004 году по сравнению с 2003 годом: (-1,11) + 0,08 + 0,17 = -0,86;

- в 2005 году по сравнению с 2004 годом: 5,39 + 1,13 + 0,81 = +7,33;

Мы видим, что увеличение фондоотдачи основных производственных фондов, ускорение оборачиваемости материальных оборотных фондов, увеличение прибыли на 1 руб. реализации продукции к 2005 году положительно повлияли на изменение чистой прибыли предприятия, хоть и малозначительно.

2.4 Оценка вероятности банкротства предприятия

Для оценки потенциального банкротства ГУП «УТ 389/29 ГУИН МЮ РФ по Свердловской области» рассчитаем и проанализируем некоторые финансовые показатели. Источником информации для данного анализа послужат формы бухгалтерской отчетности № 1 «Бухгалтерский баланс», № 2 «Отчет о прибылях и убытках», № 5 «приложение к бухгалтерскому балансу».

1. Общие показатели.

Для расчета многих показателей необходим показатель среднемесячной выручки, характеризующий масштаб бизнеса организации:

К12003 = 39 123 : 12 = 3 260 тыс. руб. в месяц

К12004 = 50 613 : 12 = 4 218 тыс. руб. в месяц

К12005 = 69 574 : 12 = 5 798 тыс. руб. в месяц

Расчеты показывают, что с каждым годом на предприятии происходит увеличение среднемесячной выручки. Это положительно характеризует работу предприятия.

2. Показатели платежеспособности и финансовой устойчивости.

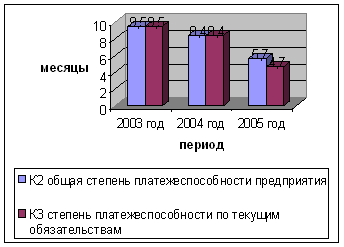

а) Общая степень платежеспособности предприятия:

К2 2003 = 31 111 : 3 260 = 9,5 месяцев

К2 2004 = 35 249 : 4 218 = 8,4 месяцев

К2 2005 = 33 171 : 5 798 = 5,7 месяцев

Данные расчеты показывают, что с каждым годом у предприятия при увеличении выручки появляется возможность быстрее погашать кредиторскую задолженность, если всю выручку направлять на расчеты с кредиторами.

б) Степень платежеспособности по текущим обязательствам:

К3 2003 = 31 111 : 3 260 = 9,5 месяцев

К3 2004 = 35 249 : 4 218 = 8,4 месяцев

К3 2005 = 27 046 : 5 798 = 4,7 месяцев

Данные расчеты показали ту же ситуацию, как и расчеты п. А. Т.е. на предприятии также наблюдается тенденция к ускоренному погашению текущих обязательств.

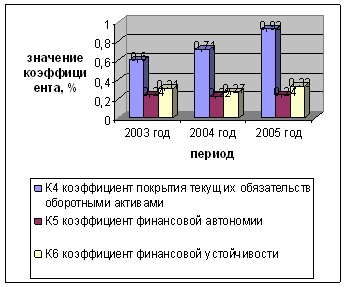

в) Коэффициент покрытия текущих обязательств оборотными активами:

К4 2003 = 18 585 : 31 111 = 0,60

К4 2004 = 24 861 : 35 249 = 0,71

К4 2005 = 24 857 : 27 046 = 0,92

Коэффициент показал, что в 2003 году текущие обязательства покрывались оборотными активами значительно медленнее, чем в 2005 году. В 2004 году по сравнению с 2005 годом такая же ситуация. Покрытие текущих обязательств оборотными активами было практически в одинаковой пропорции в 2003-2004 гг. Таким образом, можно сказать, что за счет имеющихся оборотных активов у предприятия появилась возможность быстрее рассчитаться по текущим обязательствам.

г) Коэффициент финансовой автономии:

К5 2003 = 9 614 : 40 725 = 0,24

К5 2004 = 9 558 : 44 807 = 0,22

К5 2005 = 10 851 : 44 022 = 0,24

Данный коэффициент говорит о том, что объем активов, сформированных за счет собственных средств предприятия, остается практически на одном уровне.

д) Коэффициент финансовой устойчивости:

К6 2003 = 9 614 : 31 111 = 0,31

К6 2004 = 9 558 : 35 249 = 0,27

К6 2005 = 10 851 : 33 171 = 0,33

В 2004 году по сравнению с 2003 годом финансовая устойчивость предприятия несколько снизилась. К 2005 году финансовая устойчивость снова возросла, и даже стала выше по сравнению с 2003 годом. Т.е. предприятие может осуществлять, хоть и в очень малой степени, процесс самофинансирования и использования финансовых средств с целью получения более высокой прибыли.

Изменение показателей платежеспособности и финансовой устойчивости в совокупности за 2003-2005 гг. изображено на рисунках 7 и 8.

Рис. 7 Показатели платежеспособности предприятия за 2003-2005 гг.

Рис. 8 Показатели финансовой устойчивости предприятия за 2003-2005 гг.

3. Показатели деловой активности.

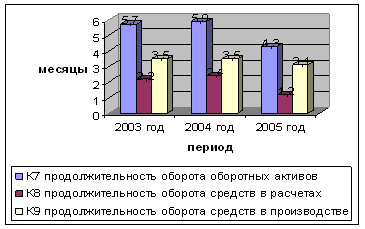

а) Продолжительность оборота оборотных активов:

К7 2003 = 18 585 : 3 260 = 5,7 месяцев

К7 2004 = 24 861 : 4 218 = 5,9 месяцев

К7 2005 = 24 857 : 5 798 = 4,3 месяцев

Расчеты показали, что к 2005 году оборачиваемость оборотных активов на предприятии ускорилась. Поэтому можно предположить, что предприятие может еще более эффективно использовать оборотные средства для получения дополнительной выручки.

б) Продолжительность оборота средств в расчетах:

К8 2003 = (18 585 – 6 595 – 4 766 + 0) : 3 260 = 2,2 месяцев

К8 2004 = (24 861 – 9 368 – 6 233 + 700) : 4 218 = 2,4 месяцев

К8 2005 = (24 857 – 9 701 – 9 065 + 700) : 5 798 = 1,2 месяцев

Из данных показателей можно сделать вывод, что к 2005 году на предприятия наметилась тенденция к ускоренному погашению дебиторской задолженности.

в) Продолжительность оборота средств в производстве:

К9 2003 = (6 595 – 0 + 4 766) : 3 260 = 3,5 месяцев

К9 2004 = (9 386 - 700 + 6 233) : 4 218 = 3,5 месяцев

К9 2005 = (9 701 – 700 + 9 065) : 5 798 = 3,1 месяцев

Мы видим, что к 2005 году скорость оборачиваемости капитала в запасах ускорилась. В 2003-2004 гг. данный показатель был на одном уровне.

Изменение показателей деловой активности в совокупности за 2003-2005 гг. изображено на рисунке 9.

Рис. 9 Показатели деловой активности предприятия за 2003-2005 гг.

4. Показатели рентабельности и интенсификации процесса производства.

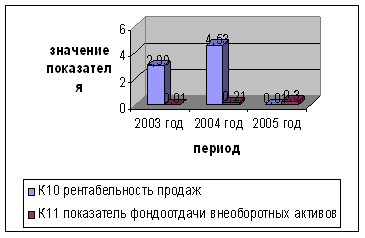

а) Рентабельность продаж:

Этот показатель был рассчитан в разделе 2.3.1. данной работы (таблица 3):

К10 2003 = 2,99

К10 2004 = 4,53

К10 2005 = 0,01

Таким образом, улучшения в реализации деятельности наблюдаются в 2004 году по сравнению с 2003 годом – увеличение прибыли на 1 рубль выручки на 1,54 пункта. Иная ситуация обстоит в 2005 году по сравнению с предыдущими годами – снижение прибыли на 1 рубль выручки до 0,01.

б) Показатель фондоотдачи внеоборотных активов:

К11 2003 = 3 260 : 22 140 = 0,01

К11 2004 = 4 218 : 19 946 = 0,21

К11 2005 = 5 798 : 19 165 = 0,30

Данные расчеты показали, что к 2005 году внеоборотные активы предприятия стали использоваться интенсивнее.

Изменение показателей деловой активности в совокупности за 2003-2005 гг. изображено на рисунке 10.

Рис. 10 Показатели рентабельности и интенсификации процесса производства предприятия за 2003-2005 гг.

Далее рассмотрим динамику изменения всех выше рассчитанных показателей. Для этого все данные обобщим в таблицу 5.

Таблица 5

Динамика основных индикаторов финансового состояния ГУП «УТ 389/29 ГУИН МЮ РФ по Свердловской области»

| Показатель | 2003 год | 2004 год | 2005 год | Изменение | |

| в 2004 году по сравнению с 2003 годом | в 2005 году по сравнению с 2004 годом | ||||

| 1. Среднемесячная выручка (К1), тыс. руб. | 3 260 | 4 218 | 5 798 | +958 | +1 580 |

| 2. Общая степень платежеспособности пред-приятия (К2) | 9,5 | 8,4 | 5,7 | -1,1 | -2,7 |

| 3. Степень платежеспособности по текущим обязательствам (К3) | 9,5 | 8,4 | 4,7 | -1,1 | -3,7 |

| 4. Коэффициент покрытия текущих обяза-тельств оборотными активами (К4) | 0,60 | 0,71 | 0,92 | +0,11 | +0,21 |

| 5. Коэффициент финансовой автономии (К5) | 0,24 | 0,22 | 0,24 | -0,02 | +0,22 |

| 6. Коэффициент финансовой устойчивости (К6) | 0,31 | 0,27 | 0,33 | -0,04 | +0,06 |

| 7. Продолжительность оборота оборотных активов (К7) | 5,7 | 5,9 | 4,3 | +0,2 | -1,6 |

| 8. Продолжительность оборота средства в расчетах (К8) | 2,2 | 2,4 | 1,2 | +0,2 | +1,2 |

| 9. Продолжительность оборота средств в производстве (К9) | 3,5 | 3,5 | 3,1 | 0 | -0,4 |

| 10. Рентабельность продаж (К10) | 2,99 | 4,53 | 0,01 | +1,54 | -4,52 |

| 11. Показатель фондоотдачи внеоборотных активов (К11) | 0,01 | 0,21 | 0,30 | +0,20 | +0,09 |

Данные таблицы 5 показывают, что на предприятии финансовая ситуация несколько ухудшилась в 2004 году по сравнению с 2003 годом судя по коэффициентам финансовой автономии (снижение на 0,02 пункта) и финансовой устойчивости (снижение на 0,04 пункта), которые являются основными при оценке вероятности банкротства предприятия. Эту ситуацию характеризуют и продолжительность оборота средств в расчетах (замедление темпов погашения дебиторской задолженности на 0,02 пункта), продолжительность оборота оборотных активов (снижение на 0,02 пункта). Однако угроза банкротства в 2004 существует, хоть у предприятия и наметились тенденции к ускоренному погашению кредиторской задолженности (как долгосрочной, так и краткосрочной), увеличилась степень покрытия текущих обязательств оборотными активами (на 0,11 пункта). Но значение этих показателей низкое. Отмечается и увеличение фондоотдачи внеоборотных активов (на 0,20 пункта), среднемесячной выручки (на 958 тыс. руб.) и как следствие рентабельности продаж (на 1,54 пункта), что все же влияет положительно на финансовые результаты деятельности ГУП «УТ 389/29 ГУИН МЮ РФ по Свердловской области»

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |