| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Управление финансовыми результатами (на примере государственного унитарного предприятия Главного управления исполнения наказаний Министерства Юстиции Российской Федерации по Свердловской области)

2. Показатели управленческого учета. Этот вид учета получил развитие в связи с переходом к общепринятым в международной практике стандартам бухгалтерского учета. Он представляет собой систему учета всех необходимых показателей, формирующих информационную базу оперативных управленческих решений. Управленческий учет включает не только стоимостные, но и натуральные показатели. Он может быть структурирован в любом разрезе:

- по центрам ответственности (центрам затрат, дохода прибыли, инвестиций);

- по видам деятельности (производственная, инвестиционная, финансовая);

- по видам продукции (по групповой номенклатуре или отдельным видам);

- по видам ресурсов (материальные, нематериальные, трудовые, финансовые);

- по регионам деятельности (если для предприятия характерна региональная диверсификация деятельности) [26, стр. 63].

3. Нормативно-справочные показатели. Основу этой системы показателей составляют различные нормы и нормативы, разработанные в рамках самого предприятия – нормативы численности, нормативы затрат времени, нормативы обслуживания, нормативы удельных расходов сырья и материалов и т.д. Эта система показателей дополняется различными справочно-нормативными показателями, действующими в целом в стране или в отрасли: нормы амортизационных отчислений, нормы отчислений прибыли в резервный фонд, ставки налогов, сроки уплаты налогов, проценты за кредит и т.д.

Использование всех представляющих интерес показателей, формируемых из внешних и внутренних источников, позволяет создать на каждом предприятии целенаправленную систему информационного обеспечения, ориентированную не только на эффективное текущее и оперативное управление формированием и использованием прибыли, но и на принятие стратегических решений.

Но не все источники информации могут быть доступны, поскольку в настоящее время анализ финансовых результатов затруднен в связи с коммерческой тайной, засекречиванием, а иногда и искажением результатов его функционирования.

Анализ финансовых результатов деятельности промышленного предприятия проводят по данным бизнес-планов, бухгалтерской и статистической отчетности, текущего бухгалтерского учета, других источников информации.

Поэтому необходимо отметить, что основным источником анализа финансовых результатов является бухгалтерская отчетность, а именно Отчет о прибылях и убытках (форма № 2), который составляется предприятиями всех форм собственности и отраслей. Аналитическая ценность этой формы заключается в том, что в ней последовательно показывается формирование и использование прибыли, начиная с выручки от продажи и заканчивая чистой прибылью. При этом данные приводятся не только за отчетный, но и за аналогичный период прошлого года.

Немаловажными источниками информации анализа финансовых результатов деятельности предприятия являются и такие отчетные формы бухгалтерского учета, как Бухгалтерский баланс (форма № 1), Приложение к бухгалтерскому балансу (форма № 5), Пояснительная записка и др.

Применение всех источников информации (или большей их части) в совокупности позволяет осуществить более полный анализ проблемы и сделать соответствующие выводы.

2 Анализ и оценка финансовых результатов деятельности Государственного унитарного предприятия «УТ-389/29 Главного управления исполнения наказаний Министерства Юстиции Российской Федерации по Свердловской области»

2.1 Краткая характеристика ГУП «УТ 389/29 ГУИН МЮ РФ по Свердловской области»

Государственное унитарное предприятие «УТ 389/29 Главного управления исполнения наказаний Министерства Юстиции Российской Федерации по Свердловской области» создано в соответствии с приказом МВД СССР № 00320 от 16.03 1956 г. и входит в состав Федерального государственного учреждения «Исправительная колония № 29 Главного управления Федеральной службы исполнения наказаний по Свердловской области».

Учредителем предприятия является в настоящее время Федеральная служба исполнения наказаний России.

Предприятие расположено в г. Екатеринбург, станция Балмошная. Это расположение удобно с точки зрения железнодорожного и автомобильного сообщения. Никаких препятствий для закупки комплектующих, сырья, материалов, полуфабрикатов и снабженческо-сбытовой деятельности нет, поскольку предприятие расположено в центре Свердловской области.

ГУП «УТ 389/29 ГУИН МЮ РФ по Свердловской области» - это предприятие производственной сферы и по своей организационно-правовой форме является государственным унитарным предприятием, предназначенным для осуществления комплекса производственно-хозяйственной деятельности. Как самостоятельный хозяйствующий субъект с правом юридического лица, предприятие имеет самостоятельный баланс, расчетный и иные счета в учреждениях банков, печать со своим наименованием, бланки и другие необходимые реквизиты.

Свою деятельность предприятие осуществляет в соответствии с законодательством РФ, нормативно-правовыми актами Министерства внутренних дел России и другими документами, регламентирующими деятельность государственных унитарных предприятий.

Основными направлениями деятельности предприятия являются:

- обеспечение трудовой занятости осужденных, отбывающих наказание в виде лишения свободы;

- осуществление коммерческой деятельности для извлечения прибыли (производство продукции, выполнение работ и оказание услуг для удовлетворения общественных потребностей).

ГУП «УТ 389/29 ГУИН МЮ РФ по Свердловской области» осуществляет следующие виды деятельности:

- производство продукции металлообработки (велоколес к велосипеду «Кама», насосов, стартеров к мотопилам «Дружба» и «Урал», деталей кранов-смесителей);

- производство продукции деревообработки (полки для книг, столы, шкафы, стулья, наборы дачной мебели, мебель для дома и офиса);

- подсобное хозяйство;

- сборка холодильных камер;

- оказание услуг по теплоснабжению бюджету;

- другие виды деятельности незапрещенные законом.

Основными видами деятельности, имеющими наибольший оборот, являются деревообработка и металлообработка, которые осуществляются посредством взаимосвязи основных и вспомогательных производств. Реализуется продукция, работы и услуги по ценам и тарифам, устанавливаемым в соответствии с законодательством.

Предприятие самостоятельно осуществляет свою деятельность, распоряжается выпускаемой продукцией (кроме изделий производимых для государственных нужд, органов внутренних дел и случаев, установленных законодательством РФ), полученной в результате хозяйственной деятельности предприятия прибылью.

Предприятие может образовывать за счет чистой прибыли резервный и другие фонды в размерах и порядке, допускаемых законодательством РФ.

Для достижения поставленных целей ГУП имеет право самостоятельно:

- приобретать или арендовать основные и оборотные средства за счет имеющихся у него финансовых ресурсов, временной финансовой помощи и получаемых для этих целей ссуд и кредитов в банках;

- осуществлять внешнеэкономическую деятельность в соответствии с требованиями законодательства;

- осуществлять материально-техническое обеспечение производства;

- осуществлять все виды коммерческих сделок путем заключения прямых договоров и через посреднические организации;

- планировать свою деятельность и определять перспективы развития.

За ненадлежащее исполнение заключенных договоров, нарушение кредитных и расчетных обязательств, реализацию продукции, пользование которой может принести вред здоровью потребителей, предприятие несет ответственность в соответствии с законодательством РФ.

Положительное влияние на деятельность ГУП оказывают отношения с другими предприятиями, организациями и гражданами во всех сферах хозяйственной деятельности. Непосредственно учитываются интересы потребителей, их требования к качеству продукции, работ, услуг.

Источниками формирования финансовых ресурсов (и имущества) предприятия являются:

- прибыль, полученная от реализации продукции, работ, услуг, а также от других хозяйственной и внешнеэкономической деятельности;

- амортизационные отчисления;

- кредиты банков и других кредиторов;

- капитальные вложения и дотации из бюджета;

- безвозмездные и благотворительные взносы, пожертвования организаций, других предприятий, учреждений, граждан;

- имущество, переданное предприятию его собственником;

- иные источники, не противоречащие законодательству.

Все имущество предприятия относится к федеральной собственности. Пределы прав предприятия по распоряжению имуществом устанавливаются Договором о закреплении имущества.

Управление ГУП «УТ 389/29 ГУИН МЮ РФ по Свердловской области» осуществляет начальник учреждения, непосредственно в соответствии с законодательством РФ, положением о порядке управления и распоряжения имуществом предприятий исправительно-трудовых учреждений (ИТУ), Договором о закреплении имущества и Уставом.

Прекращение деятельности может осуществляться в виде реорганизации (слияния, присоединения, выделения, преобразования в иную организационно-правовую форму) или ликвидации в соответствии с решением Федеральной службы исполнения наказаний России.

2.2 Анализ финансовых результатов от реализации продукции

2.2.1 Анализ состава и динамики прибыли предприятия

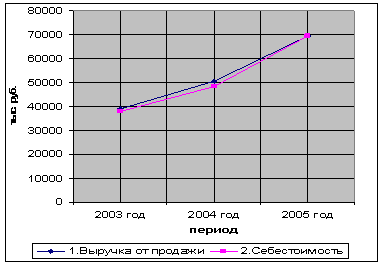

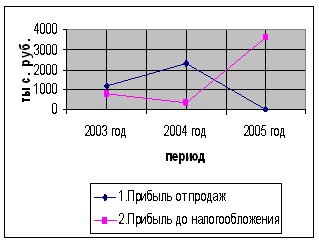

В процессе анализа необходимо изучить состав прибыли, ее структуру и динамику за анализируемый период. Рассмотрим динамику величины и состава прибыли ГУП «УТ-389/29 ГУИН МЮ РФ по Свердловской области» от всех видов деятельности до налогообложения по данным формы № 2 «Отчет о прибылях и убытках». Для проведения анализа воспользуемся данными таблицы Приложений А, Б, (рис. 2, 3).

Рис.2 Взаимосвязь изменение выручки от продажи и себестоимости проданных товаров, продукции, работ, услуг за 2003-2005 гг.

Рис. 3 Изменение прибыли от продаж и прибыли до налогообложения за 2003-2005 гг.

Анализ данных, приведенных в таблицах Приложений А, Б (рис. 2, 3), показывает, что в 2005 году предприятие добилось лучших финансовых результатов по сравнению с 2003-2004 гг. Так прирост прибыли до налогообложения в 2005 году составил 3 273 тыс. руб. по сравнению с 2004 годом (это почти в 10 раз больше). Не очень перспективная ситуация обстояла в 2004 году по сравнению с 2003 годом. Здесь произошло снижение прибыли на 454 тыс. руб. или 42,7 %.

Анализ структуры прибыли до налогообложения позволил установить, что основную ее часть в 2003-2004 гг. составляла прибыль от продажи товаров, продукции, работ, услуг: 147,4 % в 2003 году, 676,1 % в 2004 году. В 2005 году основную часть прибыли до налогообложения составляли внереализационные доходы – 276,2 %.

Снижение доли прибыли от основной деятельности в 2005 году на 675,8 пункта объясняется увеличением себестоимости продукции (на 21166,9 пункта) наряду с увеличением темпов объемов продаж (на 12842,7 пункта).

Динамика изменения финансовых результатов показывает, что выручка от продажи товаров, продукции, работ, услуг увеличилась в 2004 году по сравнению с 2003 годом на 11 490 тыс. руб. (или на 29,4 %). В 2005 году по сравнению с 2004 годом данный показатель увеличился на 18 961 тыс. руб. (или на 37,5 %)

Наблюдается и увеличение себестоимости проданных товаров, продукции, работ, услуг: в 2004 году по сравнению с 2003 годом – на 10 367 тыс. руб. (или на 27,3 %), в 2005 году по сравнению с 2004 годом – на 21 243 тыс. руб. (или на 44,0 %). В результате чего валовая прибыль значительно уменьшилась в 2005 году по сравнению с 2004 годом (на 2 282 тыс. руб.).

Расхождение в темпах роста объема продаж и себестоимости объясняется сдвигами в структуре реализованной продукции в сторону менее рентабельной.

Финансовый результат от внереализационной деятельности: в 2004 году по сравнению с 2003 годом привел к снижению суммы налогооблагаемой прибыли на 1 713 тыс. руб., а в 2005 году по сравнению с 2004 годом, наоборот, к увеличению суммы налогооблагаемой прибыли на 10 734 тыс. руб. (9 976 - (-758)).

Финансовый результат от операционной деятельности: в 2004 году по сравнению с 2003 годом привел к увеличению суммы налогооблагаемой прибыли на 136 тыс. руб. (-111 - (-247)), а в 2005 году по сравнению с 2004 годом к снижению суммы налогооблагаемой прибыли на 203 тыс. руб. (или на 69,8%).

Таким образом, проведенный структурный анализ прибыли до налогообложения показал, что в 2003-2004 гг. основным источником ее формирования на предприятии является прибыль от продажи товаров, продукции, работ, услуг; в 2005 году таким источником является внереализационная деятельность.

2.2.2 Факторный анализ прибыли от продаж

Налогооблагаемая прибыль представляет собой конечный результат деятельности предприятия не только в сфере производства, но и в сфере обращения. Поэтому необходимо учитывать все факторы, оказывающие влияние на ее увеличение или уменьшение.

Для факторного анализа прибыли источниками информации являются данные отчетности и учетных регистров бухгалтерских и планово-экономических служб предприятия. На основе этих данных составим таблицу 1.

Таблица 1

Анализ динамики объема реализации и прибыли ГУП «УТ 389/29 ГУИН МЮ РФ по Свердловской области»

| Показатель | Предыдущий год (базис) |

Данные отчетного периода, по ценам и себестоимости базисного периода |

Отчетный год | |||

| 2003 год | 2004 год | 2004 год по ценам и себестоимости 2003 года | 2005 год по ценам и себестоимости 2004 года | 2004 год | 2005 год | |

| 1. Выручка от продажи товаров, продукции, работ, услуг (без НДС и акцизов), тыс. руб. (Q) | 39123 | 50613 | 39677 | 53334 | 50613 | 69574 |

| 2. Полная себестоимость проданных товаров, продукции, работ, услуг, тыс. руб. (S) | 37954 | 48321 | 38430 | 51928 | 48321 | 69564 |

| 3. Прибыль, тыс. руб. (P) | 1169 | 2292 | 1247 | 1406 | 2292 | 10 |

Сравнение динамики объема продаж продукции, исчисленного в оптовых ценах и по полной себестоимости показывает, что:

1) объем реализации в 2004 году по сравнению с 2003 годом увеличился на 29,4 % в оптовых ценах [((50 613 : 39 123) х 100) – 100 = 29,4 %] и на 27,3 % по полной себестоимости [((48 321 : 37 954) х 100) – 100 = 27,3 %];

2) объем реализации в 2005 году по сравнению с 2004 годом увеличился на 37,5 % в оптовых ценах [((69 574 : 50 613) х 100) - 100=37,5 %] и на 44,0 % по полной себестоимости [((69 564 : 48 321) х 100) - 100=44,0 %].

Это привело к увеличению суммы прибыли в 2004 году по сравнению с 2003 годом на 1 123 тыс. руб. (96,1 %) и к уменьшению суммы прибыли в 2005 году по сравнению с 2004 годом на 2 282 тыс. руб. (или на 99,6 %).

Для дальнейшего анализа необходимо определить коэффициент изменения объема реализации в сопоставимых оптовых ценах по сравнению с прошлым годом (K) и коэффициент изменения объема реализации в оценке по полной себестоимости предыдущего года (k).

Найдем K2004-2003 и K2005-2004 с применением данных таблицы 3 по формуле

K = Q1.0 / Q0, (23)

где Q1.0 – фактический объем реализации за отчетный год в ценах предыдущего года;

Q0 – объем реализации за предыдущий год.

В нашем случае:

K2004-2003 = 39 677 : 39 123 = 1,0142,

K2005-2004 = 53 334 : 50 613 = 1,0538.

Также найдем k2004-2003 и k2005-2004 с применением данных таблицы 3 по формуле

k = S1,0 / S0, (24)

где S1,0 – полная себестоимость реализованных товаров, продукции, работ, услуг за отчетный год в ценах и тарифах предыдущего года;

S0 – полная себестоимость реализации предыдущего года.

В нашем случае:

k2004-2003 = 38 430 : 37 954 = 1,0125,

k2005-2004 = 51 928 : 48 321 = 1,0746.

Влияние изменения объема реализации на сумму прибыли при оценке реализации продукции в оптовых ценах составило в 2004 году 17 тыс. руб. (1 169 х 1,0142 – 1 169), в 2005 году - 123 тыс. руб. (2 292 х 1,0538 – 2 292); а по полной себестоимости в 2004 году – 15 тыс. руб. (1 169 х 1,0125 – 1 169), в 2005 году – 171 тыс. руб. (2 292 х 1,0746 – 2 292).

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |