| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Бизнес-план как составная часть стратегического плана организации

Образование высшее управленческое, оканчивает МИПП в 2008г.

В прошлом директор фирмы «Утес».

Гл. бухгалтер Щекочихина Алёна Сергеевна, 30 год.

Образование высшее экономическое, окончила НИИЖД в 1996г.

В прошлом бухгалтер фирмы «Утес».

Администратор Николаенко Анна Александровна, 33 года.

Образование высшее управленческое, окончила НГУ в1995г.

В прошлом администратор и маркетолог фирмы «Утес».

Высший орган управления – общее собрание учредителей

Директор, Хворостова Татьяна Геннадьевна, она же ведет вопросы по деятельности предприятия, действует от его имени, имеет право подписи, распоряжаться имуществом предприятия, осуществляет приём на работу и увольнение работников. Он несет материальную и административную ответственность за достоверность данных бухгалтерского и статистического отчета.

Организационная структура ООО «Скорость» при производительности предприятия в 2750 поездок.

Кадровая политика направлена на привлечение специалистов высококвалифицированных и среднеквалифицированных, достижение через отбор, обучение и систему поощрения, обучение строится на основе повышения квалификационного уровня.

Фирма самостоятельно определила формы и виды оплаты своих работников. Работа 2-х сменная, смена рабочего дня 12 часов.

Структуру организации мы можем видеть на рис.2.2.

Рис.2.2. Организационная структура

Данная структура управления является линейно-функциональной или линейно-штабной. При ней линейные руководители являются единоначальниками, а им оказывают помощь функциональные органы. Именно в этой структуре управления посредством жесткой системы контроля обеспечивается четкая работа каждой подсистемы и организации в целом.

Оборудование и характер работы обуславливает следующие квалификационные требования к работникам.

Сотрудников будут принимать на конкурсной основе, с учетом личных качеств и опыта работы.

Финансовый план

На основе предыдущих разделов составлен план инвестиционных затрат, который включает перечень основных стадий реализации проекта и потребностей в финансовых ресурсах (см. приложение 2).

План инвестиционных затрат является частью плана поступлений и платежей, главная задача которого - спланировать поступления и расходования денежных средств таким образом, чтобы поддержать текущую платежеспособность.

Можно рассмотреть план поступлений и платежей, представленный в таблице 2.9, на примере таксопарка «Скорость», который предполагает, что проект начнет приносить доход, начиная с 1 месяца эксплуатации.

Таблица 2.9

План поступлений и платежей

| 2008 | |||

| Доходы и расходы по обычным видам деятельности | За месяц | За год | |

| Выручка от продажи услуг | 1150 000 | 13 800 000 | |

| Постоянные затраты, из них: | 742 330 | 8 907 960 | |

| сырье и материалы | 65 200 | 782 400 | |

| арендная плата | 30 000 | 360 000 | |

| реклама | 2 500 | 30 000 | |

| заработная плата | 492 000 | 5 904 000 | |

| амортизация | 39 417 | 473 004 | |

| налоговые отчисления | 113 213 | 1 358 556 | |

| Итого: прибыль (убыток) | 407 670 | 4 892 040 | |

Данные, полученные в таблице 2.9, позволяют сделать вывод о том, что ежемесячная прибыль равна 407 670 руб., что составляет 35,4% от выручки.

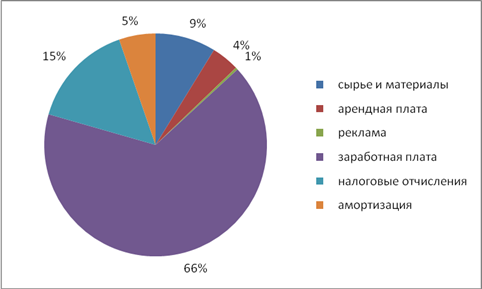

План также предполагает возможность увеличения дохода. Для этого необходимо узнать долю каждой статьи затрат в общей величине постоянных затрат. Полученную информацию необходимо представить графически так, как это показано на рис. 2.3.

Рис.2.3. Постатейная доля затрат

Анализ постатейной доли затрат позволяет сделать выводы о том, что самой затратной частью является статья заработная плата, что составляет 66%. Доля данной статьи не может меняться, так как ставки и количество рабочих и специалистов фиксировано согласно штатному расписанию.

ГЛАВА 3. Оценка эффективности бизнес-плана. Риски бизнес-плана

3.1 Оценка экономической эффективности бизнес-плана

Методы оценки экономической эффективности делятся на два больших класса: а) простые методы; б) методы дисконтирования.

Простые методы позволяют достаточно быстро произвести оценку экономической эффективности на основании простых расчетов. В их основе заложена идея о том, что предприятие может оплачивать инвестиции из чистой прибыли или амортизационных отчислений. Данная методика удобна тем, что если проект не эффективен по простым критериям, значит можно быть уверенным, что он не эффективен и по более сложным.

В простых методах на основании таблицы 2.9, движения денежных средств и отчета о прибылях и убытках, оценивается простая норма прибыли, простой срок окупаемости и точка безубыточности по формулам (3.1), (3.2) и (3.3).

Основные формулы расчета:

ПНП = ЧП / ОИИ (3.1)

Где ПНП – простая норма прибыли;

ЧП – чистая прибыль;

ОИИ – общие инвестиционные издержки.

ПСО = ОИИ / ЧП (3.2)

Где ПСО - простой срок окупаемости.

ТБ = (СС-УППЗ) / (ВР-УППЗ) (3.3)

Где ТБ – точка безубыточности;

СС – себестоимость продукции (услуг);

УППЗ – условно – переменные затраты;

ВР – выручка от реализации.

По формуле (3.1) простая норма прибыли равна 4892040/ 5427997 = 0,901

простая норма прибыли равна 90,1%

По формуле (3.2) простой срок окупаемости равен 5427997 / 4892040= 1,1 года.

По формуле (3.3) точка безубыточности равна (697997-65200)/(1150000-65200)=632797/1084800=0,583

Из расчета формулы видно что, на каждый рубль дохода приходиться 58 копеек затрат.

Так же рассчитаем запас финансовой прочности по формулам (3.4),(3.5). Запасы финансовой прочности определяются, как разница между планированным размером выручки и размером критического объёма.

Vкр = УПЗ/ (Ц-УППЗ) (3.4)

Где Объём критический (Vкр)

УПЗ – сумма условно постоянных затрат

Ц – цена единицы продукции

УППЗ – сумма переменных затрат на единицу продукции

По формуле (2.4) объем критический равен:

Vкр = 632797/ (418,18-23,71)

Vкр =1604

Запас фин. прочности = количество запланированных поездок – объем критический (3.5)

Запас фин. прочности = 2750-1604 = 1146

Предприятие будет находиться в устойчивом положении, т.к. имеет положительный показатель при расчете запаса финансовой прочности, а значит жизнеспособна.

Теперь рассчитаем рентабельность продукции (РП) и рентабельность предприятия (Р) по формулам (3.6), (3.7).

РП = ЧП/ВР (3.6)

Р = БП/ВР (3.7)

Где РП – рентабельность продукции

ЧП – чистая прибыль

ВР – выручка

Р – рентабельность

БП – балансовая прибыль

По формуле (3.6) рентабельность продукции равна

РП = 4892040/13800000 = 0,354

По формуле (3.7) рентабельность равна:

Р = 5424036/13800000 = 0,393

Исходя из расчетов, мы видим, что на каждый 1 рубль выручки мы получаем 39 копеек чистой прибыли. Показатель рентабельности достаточно высок, поэтому можно рассмотреть вариант по снижению цены на среднюю величину одной поездки.

Методы дисконтирования основаны на сравнении денежных поступлений в различные моменты времени. Они позволяют максимально полно учесть инфляцию, риски и альтернативную стоимость капитала на различных стадиях бизнес-планирования.

Расчет эффективности бизнес-плана. Согласно формулам (3.8), (3.9), (3.10) рассчитываются: чистая приведенная стоимость проекта (NVP), индекс прибыльности (PI) и срок окупаемости проекта (PBP).

Основные формулы расчета:

![]()

![]()

![]() (3.8)

(3.8)

Где NPV - чистая приведенная стоимость;

∑ - знак суммы;

n – число периодов;

PMT![]() - будущий платеж (поступление) в

конце периода T;

- будущий платеж (поступление) в

конце периода T;

d - необходимая норма доходности по инвестициям.

По формуле (3.8) NPV находится прямым подсчетом:

NPV= (1133005+1116261+1099765+1083512+1067499+1051724+1036181+1020868+1005781+990917,3+976272,2+961845,5)-(5427997+677667+667301+657867+648094+638607+635699+619891+610671++601203+592527+58361) = 12543631-12361134 = 182497

Мы знаем, что если:

NPV > 0, то проект следует принять;

NPV < 0, то проект следует отвергнуть;

NPV = 0, то проект ни прибыльный, ни убыточный.

(PI) = ![]() (3.9)

(3.9)

Где PI - индекс прибыльности.

По формуле (3.9) индекс прибыльности равен (12543631+12361134) / 12361134 = 2,014

Мы знаем, что если:

РI > 1, то проект следует принять;

РI< 1, то проект следует отвергнуть;

РI = 1, то проект ни прибыльный, ни убыточный.

PBP = A + B (3.10)

Где PBP - срок окупаемости проекта;

A – срок окупаемости в годах;

B – срок окупаемости в месяцах.

[18, С. 109]

По формуле (3.10) срок окупаемости равен 1 + (535957/4892040) = 1,1 лет.

При проведении предварительного анализа можно сделать вывод о том, что сфера такси является высокозатратным бизнесом, поскольку на него оказывают влияние рыночные, конкурентные, ценовые и другие факторы.

В данном варианте срок окупаемости составляет 1 год и 1 месяц, для достаточно затратного проекта, я считаю, быстрый. И если рассматривать с позиции что из всех открывающихся фирм через год выживают примерно 20%, то в данном случае, показатель срока окупаемости дает нам уверенность в существовании и функционировании и во втором году своей жизни.

Расчет (см. приложение 3)

3.2 Оценка рисков

Понятие "риск" неразрывно связано с хозяйственной деятельностью человека и насчитывает столько же лет, сколько существует цивилизация.

Его существование связано с невозможностью во многих случаях со 100% уверенностью предвидеть наступление тех или иных событий, которые могут не зависеть от наших желаний, действий, поступков. Несмотря на то, что риск присутствует практически во всех сферах человеческой деятельности, точно сформулировать его определение достаточно сложно.

В общем смысле под риском понимают возможность наступления некоторого неблагоприятного события, влекущего за собой возникновение различного рода потерь (например, получение физической травмы, потеря имущества, ущерб от стихийного бедствия и т.д.).

Предпринимательская деятельность, осуществляемая в жестких условиях рыночной экономики, также не является исключением. Будет ли устойчивым спрос на новую продукцию? Какова будет стоимость акций через определенный промежуток времени? Сможет ли заемщик в срок вернуть кредит? Наступит или нет страховой случай? Точные ответы на эти и многие другие вопросы часто не могут быть известны наперед. Риск бизнеса в условиях рынка - своеобразная плата за свободу предпринимательской деятельности.

Оценка величины риска по предлагаемому бизнес-плану была проведена экспертным путем с привлечением 3 экспертов, хорошо знакомых с существом проблемы.

Ниже приведен сгруппированный перечень простых рисков по стадии функционирования проекта и средние оценки экспертов (вес и вероятность наступления соответствующего простого риска).

Вероятность наступления простых рисков эксперты оценивали, руководствуясь следующей системой оценок:

0 - риск рассматривается как несущественный;

25 - риск, скорее всего не реализуется;

50 - о наступлении события ничего определенного сказать нельзя;

75 - риск, скорее всего, проявится;

100 - риск наверняка реализуется.

Теперь рассмотрим финансово-экономические риски в таблице 3.1.

Таблица 3.1

Стадия функционирования: финансово-экономические риски

| Простые риски | Отрицательное влияние на ожидаемую прибыль |

Вес Wi |

Вероятность Vi |

Балл Wi*Vi |

|||

| Неустойчивость спроса | Падение спроса с ростом цен | 0,12 | 41,7 | 5 | |||

| Появление альтернативной услуги | Снижение спроса | 0,08 | 16,7 | 1,3 | |||

| Снижение цен конкурентами | Снижение цены | 0,09 | 25 | 2,3 | |||

| Увеличение цены у конкурентов | Падение продаж или снижение цены | 0,13 | 25 | 3,3 | |||

| Рост налогов | Уменьшение чистой прибыли | 0,09 | 41,7 | 3,8 | |||

| Неплатежеспособность потребителей | Падение продаж | 0,16 | 41,7 | 6,7 | |||

| Рост цен на материалы, топливо | Снижение прибыли из-за роста цен | 0,06 | 33,3 | 2 | |||

| Зависимость от поставщиков запчастей | Снижение прибыли из-за роста цен | 0,05 | 16,7 | 0,8 | |||

| Недостаток оборотных средств | Увеличение кредитов | 0,12 | 50 | 6 | |||

| Несвоевременная работа по заключенным договорам | Падение продаж | 0,05 | 8,3 | 0,4 | |||

| Риск неплатежа за оказанные услуги | Увеличение объема заемных средств | 0,05 | 0 | 0 | |||

| Итого по всем рискам | - | 1 | - | 31,6 | |||

Как видно из таблицы 3.1 наиболее приоритетными финансово-экономическими рисками являются: неустойчивость спроса; рост цен; снижение платежеспособности населения; отсутствие оборотных средств.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |