| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Видатки місцевих бюджетів

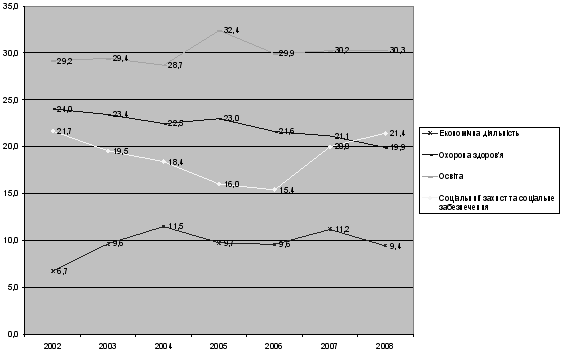

Розглянемо зміну пріоритетів видатків місцевих бюджетів детальніше (див.графік 2.1.). У період 2002-2004 р.р. спостерігається зростання частки видатків на економічну діяльність ( з 6,7% до 11,5% - максимум за останні 7 років) при одночасному скороченні видатків на охорону здоров’я ( з 24,0% до 22,5%), освіту ( з 29,2% до 28,7%), соціальний захист та соціальне забезпечення ( з 21,7% до 18,4%). У 2005 видатки на економічну діяльність скоротилися до 9,7% (11,5% у 2004р.), а видатки на освіту та охорону здоров’я зросли до 32,4% та 23,0% відповідно ( з 28,7% та 22,5% у 2002р.). У 2007р. спостерігалися протилежні тенденції: видатки на економічну діяльність зросли до 11,2% , а видатки на охорону здоров’я скоротилися до 21,1%. Такі різкі зміни структури, не продумані в середньостроковій перспективі, мають негативний вплив на розвиток економічної та соціальної сфери регіонів.

Графік 2.1.

Динаміка частки видатків на соціальний захист та соціальне забезпечення та економічну діяльність у структурі видатків місцевих бюджетів у 2002-2008 роках

І взагалі, упродовж останніх років більша частина коштів спрямовується у невиробничу сферу, фонди соціального споживання, що використовуються переважно на оплату праці, соціальні виплати. Відбувається різке зниження обсягів державних інвестицій у виробничі галузі — відмирають інвестиційні функції бюджетної системи, бюджети перетворюються у споживацькі. Витрати місцевих бюджетів не спрямовані на структурну перебудову економіки.

Структура видатків за економічною класифікацією

За підсумками 2008 року поточні видатки місцевих бюджетів (без урахування коштів, що передаються з місцевих бюджетів до державного бюджету) профінансовано в обсязі 97,0 млрд. грн., що на 30,9 % більше, ніж за 2007 рік. Понад 93,7 % видатків загального фонду були спрямовані на поточне утримання бюджетних установ.

Капітальні видатки профінансовано у розмірі 6,5 млрд. грн., або 93,8 % від плану на 2008 рік. їх частка у структурі загального фонду збільшилася на 0,7 % та склала 6,3 %. Порівняно з показниками 2007 року абсолютні розміри капітальних видатків місцевих бюджетів збільшились на 48,7 %, або на 2,1 млрд. грн.

Загалом збільшення фактичних обсягів фінансування видатків загального фонду місцевих бюджетів спостерігалося за всіма напрямками фінансування (див. діаграму 2.1).

Зростання обсягів та частки поточних видатків загального фонду місцевих бюджетів у першу чергу пояснюється збільшенням розмірів оплати праці працівникам бюджетних установ. Так, протягом 2008 року середній розмір мінімальної заробітної плати становив 532,5 грн. на місяць (з 1 січня - 515 грн. на місяць, з 1 квітня - 525 грн. на місяць, з 1 жовтня 2008 року - 545 грн. на місяць, з 1 грудня 2008 року -605 грн. на місяць), що на 23,8 % більше за показник 2007 року. Такі зміни збільшують навантаження на фонд оплати праці працівників бюджетних установ, та відповідно, приводять до збільшення обсягів зазначених видатків місцевих бюджетів.

Діаграма 2.3.[8]

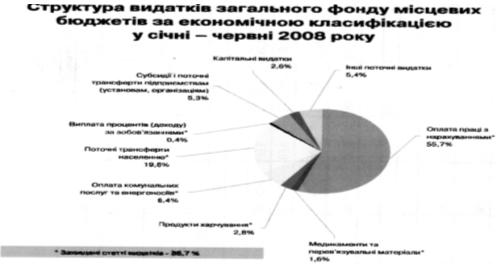

Понад 82,2 % усіх видатків місцевих бюджетів у 2008 році були спрямовані на фінансування захищених статей видатків, що практично відповідає показникам 2007 року. Водночас найбільші зміни у структурі видатків місцевих бюджетів за економічною класифікацією пов'язані з збільшенням частки видатків на оплату праці з нарахуваннями на 1,4 % до 51,8 % усіх видатків місцевих бюджетів (див. діаграми 2.2 та 2.3).

Крім зростання частки видатків на оплату праці з нарахуваннями, можна відмітити зменшення на 1,1% частки видатків на поточні трансферти населенню. Хоча обсяги зазначених видатків загального фонду місцевих бюджетів збільшилися на 4,1 млрд. грн., проте їх відносний приріст склав лише 24,9 %, що значно менше, ніж приріст видатків на оплату праці з нарахуваннями, який порівняно з показниками 2007 року становить 35,6 %.

Діаграма 2.4.

Діаграма 2.5.

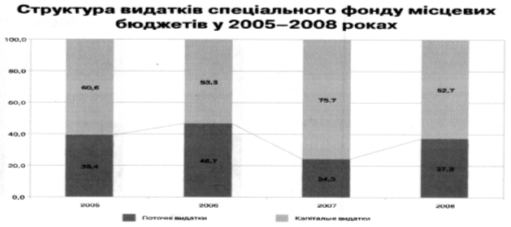

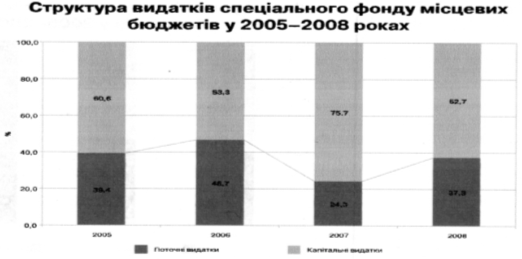

Видатки спеціального фонду місцевих бюджетів у 2008 році профінансовано у сумі майже 23,3 млрд.грн., що на 29,7% більше, ніж показник попереднього року. Виконання планових річних показників затверджених місцевими радами, склало 88,5 %, або на 3,5% менше, ніж за 2007р.

Порівняно з показниками 2007 року номінальні обсяги видатків бюджетів збільшилися лише на 7,5 % та склали 14,7 млрд. грн. Частка капітальних видатків у структурі спеціального фонду зменшилась на 13,0% та склала 62,7% (див. діаграму 2. 6.).

Діаграма 2.6.

Для оперативної оцінки стану видатків місцевих бюджетів необхідно провести аналіз видатків місцевих бюджетів за І півріччя 2009 року порівняно з аналогічними періодами попередніх років.

Обсяг сукупних видатків місцевих бюджетів (без урахування коштів, що передаються з місцевих бюджетів до державного бюджету) за І півріччя 2009 року становив 59,2 млрд. грн., що більше показника відповідного періоду 2008 року на 11,3 %.

Планові показники, затверджені місцевими радами на 2009 рік, виконано на 45,2 %, (у січні - червні 2008 року – на 43,2 %), у т.ч. за видатками загального фонду - 47,2 %, спеціального фонду - 34,1 %.

Виконання місцевих бюджетів за видатками у січні - червні 2007-2009 років характеризують дані, наведені у таблиці 2.3.

Таблиця 2.3.

Динаміка видатків місцевих бюджетів за січень – червень 2007-2009років[9]

| Видатки |

Факт за січень- червень 2007 |

Факт за січень -червень 2008 |

Затверджене місцевими радами на 2009 | Факт за січень-червень 2009 | Виконаним затверджених місцевими радами, % |

| Всього | 38 899,2 | 53 227,2 | 131 061,2 | 59 238,7 | 45,2 |

| Загальний фонд | 33 876,7 | 47 189,0 | 111 059,0 | 52 411,6 | 47,2 |

| Спеціальний фонд | 5 022,5 | 6 038,2 | 20 002,2 | 6 827,1 | 34,1 |

Діаграма 2.7.

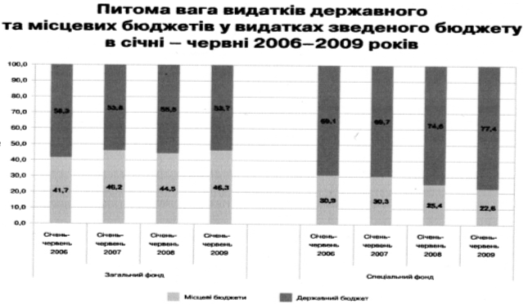

Частка видатків місцевих бюджетів у зведеному бюджеті становила 41,3%, що на 0,3 % більше, ніж аналогічний показник 2008 року. Частка видатків загального фонду місцевих бюджетів у видатках зведеного бюджету зросла на 1,8 % і склала 46,3 %, частка видатків спеціального фонду зменшилася на 2,8 % і склала 22,6 % (див. діаграму 2.7).

Загальний фонд

Обсяг видатків загального фонду місцевих бюджетів становив 52,4 млрд. грн. Порівняно з відповідним періодом минулого року він збільшився на 11,1 %. Виконання планових річних показників, затверджених місцевими радами, становить 47,2 %, що на 1,0 % більше, ніж у січні - червні 2008 року.

Більшість видатків загального фонду місцевих бюджетів спрямовується на соціально-культурну сферу (освіта, охорона здоров'я, соціальний захист і соціальне забезпечення, культура та мистецтво, фізична культура і спорт). У звітному періоді сукупна частка цих видатків у структурі загального фонду складає 88,0 %, що на 0,4 % менше, ніж аналогічний показник 2008 року (див. діаграму 2.8.).

У структурі видатків загального фонду місцевих бюджетів за функціональною класифікацією порівняно з даними січня - червня 2008 року найбільші зміни відбулися щодо видатків на соціальний захист і соціальне забезпечення, де спостерігається зменшення питомої ваги на 1,5 % до 20,9 %, та видатків на житлово-комунальне господарство, частка яких зросла на 1,4 % і становить 5,2 %.

Діаграма 2.8.

Амплітуда відхилення часток решти видатків місцевих бюджетів порівняно з даними січня - червня 2008 року знаходилась у межах 0,6 %

Фактичні обсяги видатків загального фонду місцевих бюджетів на соціально-культурну сферу у І півріччі 2009 року збільшилися на 10,5 % проти аналогічних показників попереднього року і склали 46,1 млрд. грн. Серед них найбільшими є видатки на освіту - 20,6 млрд. грн., на охорону здоров'я - 12,4 млрд. грн., на соціальний захист І соціальне забезпечення - 10,9 млрд. грн. Видатки на державне управління профінансовано у сумі 2,7 млрд.грн., що на 1,8%більше, ніж за І півріччя 2008р., їх частка у структурі видатків загального фонду зменшилася на 0,4% щодо попереднього року і становить 5,2%. Водночас мало місце скорочення фактичних обсягів видатків місцевих бюджетів, що спрямовуються на транспорт, дорожнє господарство (на 46,2 %).

Структура видатків за економічною класифікацією

Поточні видатки місцевих бюджетів (без урахування коштів, що передаються з місцевих бюджетів до державного бюджету) профінансовано в обсязі 51,7 млрд. грн., що на 12,4 % більше, ніж за січень - червень 2008 року. Понад 98,6 % видатків загального фонду були спрямовані на поточне утримання бюджетних установ.

Капітальні видатки профінансовано у розмірі 749,9 млн. грн., їх обсяги зменшилися на 38,6 % порівняно з відповідними показниками 2008 року. За І півріччя капітальні видатки профінансовано на 27,4 % від плану на 2009 рік. їх частка у структурі загального фонду зменшилась порівняно з показниками І півріччя попереднього року та склала близько 1,4 %. Також відмічається зменшення на 3,3 % фактичних обсягів фінансування видатків загального фонду місцевих бюджетів в частині інших поточних видатків Понад 87,7 % усіх видатків місцевих бюджетів у січні - червні 2009 року були спрямовані на фінансування захищених статей видатків, що на 1,0 % більше за аналогічний показник 2008 року. Водночас найбільші зміни у структурі видатків місцевих бюджетів за економічною класифікацією пов'язані зі збільшенням частки видатків на оплату комунальних послуг та енергоносіїв на 1,9 % до 8,3 % від усіх видатків місцевих бюджетів (див. діаграми 2.9 та 2.10).

Діаграма 2.9.

Діаграма 2.10.

Також, варто відзначити зменшення на 1,6 % частки видатків на поточні трансферти населенню (їх номінальний приріст становить +2,4 %). Частка видатків на оплату праці з нарахуваннями залишається найбільшою у структурі видатків місцевих бюджетів і становить 56,0 %, що практично відповідає показникам І півріччя 2008 року.

Спеціальний фонд

Видатки спеціального фонду місцевих бюджетів у січні - червні 2009 року профінансовано у сумі 6,8 млрд. гри., що на 13,1 % більше, ніж аналогічний показник попереднього року. Виконання планових річних показників, затверджених місцевими радами, склало 34,1 % або на 5,4 % більше порівняно з показниками попереднього року.

Порівняно з показниками 2007 року номінальні обсяги видатків бюджетів збільшилися лише на 7,5 % та склали 14,7 млрд. грн. Частка капітальних видатків у структурі спеціального фонду зменшилась на 13,0% та склала 62,7% (див. діаграму 2. 11)

Діаграма 2.11

Далі розглянемо структуру видатків на виконання власних та делегованих повноважень на прикладі бюджету Київського району м.Одеси.(табл.2.4., табл.2.5).

Проаналізувавши таблиці 2.4 та 2.5 можна прослідкувати таку тенденцію: частка видатків за рахунок власних надходжень з року в рік зменшується, і все більшу частку займають видатки за рахунок міжбюджетних трансфертів. Так, за період з 2004 по 2007 роки частка видатків за рахунок міжбюджетних трансфертів збільшилась у 6 разів. Це свідчить про збільшення впливу центральних органів влади на видаткову частину місцевих бюджетів.

Таблиця 2.4

Структура видатків бюджету Київського району м.Одеси за рахунок

власних надходжень за 2004- 2007роки. (%)

| Найменування видатків | 2004 рік | 2005 рік | 2006 рік | 2007 рік | Ріст видатків у 2007роціу порівнянні з 2004 роком |

| 1. Видатки за рахунок власних доходів, у тому числі: | 48,0 | 36,5 | 36,8 | 34,4 | знизились на 13,6% |

| 1.1.Державне управління, у тому числі: | 14,5 | 14,8 | 20,6 | 12,3 | знизились на 2,2% |

| Органи місцевого самоврядування | 14,5 | 14,8 | 20,6 | 12,3 | знизились на 2,2% |

| 1.2.Соціальний захист та соціальне забезпечення | 0,9 | 0,5 | 0,4 | 0,3 | знизились на 0,6% |

| 1.3.Житлове -комунальне господарство, у тому числі | 32,4 | 21,1 | 15,6 | 21,5 | знизились на 10,9% |

| Капітальний ремонт житлового фонду місцевих органів влади | 8,1 | 5,9 | 4,4 | 9,0 | зросли на 0,9% |

| Дотація житлово-комунальному господарству | 13,8 | 6,8 | 9,8 | 12,5 | знизились на 1,3% |

| Благоустрій міст, сіл, селищ | 10,5 | 8,4 | 1,4 | знизився на 9,1% | |

| 1.4.Засоби масової інформації | 0,1 | 0,1 | 0,1 | без змін | |

| 1.5.Заходи з організації рятування на водах | - | - | - | 0,3 | - |

| 1.6.Інші видатки | 0,1 | - | 0,1 | - | без змін |

| 2. Видатки за рахунок міжбюджетних трансфертів | 52,0 | 63,5 | 63,2 | 65,6 | зросли на 13,6% |

| Разом видатків з урахуванням між бюджетних трансфертів | 100 | 100 | 100 | 100 |

Таблиця 2.4

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |