| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Видатки місцевих бюджетів

2.2 Особливості фінансування видатків на виконання власних та делегованих повноважень

Витрати місцевих бюджетів – це економічні відносини, що виникають у зв’язку з фінансуванням власних і делегованих повноважень місцевих органів влади.

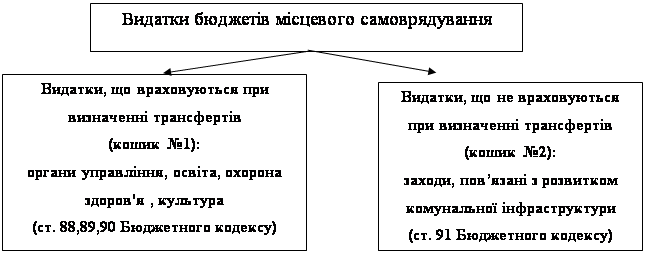

Видатки, що здійснюються місцевими органами влади, поділяються на два типи: ті, що враховуються при визначенні обсягів міжбюджетних трансфертів, та ті, що не враховуються при визначенні обсягів міжбюджетних трансфертів (рис. 1.6).

Підхід розподілу видатків на ті, що враховуються при визначенні обсягів міжбюджетних трансфертів, та ті, що не враховуються при визначенні обсягів міжбюджетних трансфертів полягає у тому, що центральний уряд відповідає за фінансування видатків, які враховуються при визначенні обсягу міжбюджетних трансфертів та зберігає за собою контроль за наданням переліку встановлених послуг та рівномірністю їх отримання всіма громадянами на всій території країни. За цього видатки кошика №1 забезпечуються закріпленими податковими надходженнями кошика№1 та призначеними трансфертами, видатки кошика №2 забезпечуються доходами, що не враховуються при визначенні трансфертів (доходами кошика№2).

Рис. 1.6. Структура видатків бюджетів місцевого самоврядування

Відповідно до прийнятих критеріїв розподілу Бюджетного кодексу за кожним видом бюджету закріплено конкретний перелік видатків, що проводяться з відповідного бюджету на постійній основі і враховуються при визначенні міжбюджетних трансфертів. Ст. 88 і 89 Бюджетного кодексу чітко встановлено види видатків, що мають здійснюватися з місцевих бюджетів та які враховуються при визначенні обсягу міжбюджетних трансфертів.

Витрати на здійснення повноважень, що формуються за рахунок місцевих бюджетів, у тому числі трансфертів з державного бюджету, поділяються на:

а) витрати, що визначаються функцією держави і можуть бути делеговані Автономній Республіці Крим і місцевому самоврядуванню з метою забезпечення найбільш ефективного їхнього виконання на основі принципу субсидіарності;

б) витрати на реалізацію прав і зобов’язань Автономної Республіки Крим і місцевого самоврядування, що мають регіональний характер і визначені законодавством України.

Розподіл витрат бюджету між місцевими бюджетами здійснюється на основі принципу субсидіарності з урахуванням критеріїв повноти надання послуг і наближення їх безпосередньо до споживача.

Згідно з цими критеріями витрати поділяються на три групи:

1. У першу групу входять витрати, що розташовані найближче до споживача і фінансуються з бюджетів сіл, селищ, міст і їхніх об’єднань.

2. У другу групу входять витрати, гарантовані державою для всіх громадян України і які фінансуються з бюджетів міст республіканського, обласного значення і міст районного підпорядкування.

3. Третя група поєднує витрати, що забезпечують гарантовані соціальні послуги деяким категоріям населення, а також програми, потреба в яких існує у всіх регіонах, і фінансуються з бюджетів АРК і обласних бюджетів.

Дамо характеристику кожній групі витрат.

До першої групи витрат належать витрати на фінансування бюджетних установ і заходів, що забезпечують необхідне першочергове надання соціальних послуг, гарантованих державою, і які розташовані найближче до споживача.

Ці витрати здійснюються з бюджетів сіл, селищ, міст і призначені для фінансування:

а) органів місцевого самоврядування сіл, селищ, міст районного значення;

б) дошкільної і загальної середньої освіти;

в) первинної медико-санітарної, амбулаторно-поліклінічної і стаціонарної допомоги (дільничних лікарень, фельдшерсько-акушерських пунктів);

г) сільських, селищних і міських палаців культури, клубів і бібліотек.

До витрат, віднесених до другої групи, відносяться витрати на фінансування бюджетних установ і заходів, що забезпечують надання основних соціальних послуг, гарантованих державою для всіх громадян України, і здійснюються з бюджетів міст республіканського значення, міст обласного значення і районних бюджетів.

Ця група здійснює витрати за такими напрямами:

1. Державне керування:

а) фінансування органів місцевого самоврядування, міст республіканського й обласного значення;

б) органів місцевого самоврядування районного значення.

2. Освіта:

а) дошкільну освіту (у містах Автономної Республіки Крим і містах обласного значення);

б) загальну середню освіту, загальноосвітні навчальні заклади, у тому числі школи, дитячі сади (для міст Автономної Республіки Крим і міст обласного значення), спеціалізовані школи, ліцеї, гімназії, вечірні школи і так далі;

в) навчальні заклади для громадян, що вимагають соціальної допомоги і реабілітації: загальноосвітні школи-інтернати для дітей-сиріт і дітей, батьки яких позбавлені батьківських прав; дитячі будинки ( у випадку якщо не менш 70 % кількості учнів цих установ формується на території відповідного міста або району); дитячі будинки сімейного типу, а також допомога дітям які знаходяться під опікою;

г) інші державні просвітницькі програми.

3. Охорона здоров’я:

а) первинна медико-санітарна, амбулаторно-поліклінічна і стаціонарна допомога (лікарні широкого профілю, пологові будинки, станції швидкої допомоги, поліклініки й амбулаторії, стоматологічні поліклініки);

б) програми медико-санітарної освіти (міські і районні центри здоров’я).

4. Соціальний захист і соціальне забезпечення:

а) державні програми соціального забезпечення, притулки для неповнолітніх (у випадку, якщо не менш 70% кількості дітей, що перебувають у цих навчальних закладах, формуються на території відповідного регіону або міста), територіальні центри і відділення соціальної допомоги на дому;

б) державні програми соціального захисту: пільги ветеранам війни і праці, допомога родинам з дітьми, додаткові виплати населенню на покриття витрат по оплаті житлово-комунальних послуг, компенсаційні виплати за пільговий проїзд деяких категорій громадян;

в) державні програми підтримки будівництва житла для деяких категорій громадян;

г) районні і міські програми і заходи щодо реалізації державної політики щодо дітей, молоді, материнства і родини.

5. Державні культосвітні і театральні програми (театри, бібліотеки, музеї, виставки, палаци і будинку культури, школи естетичного виховання дітей).

6. Державні програми розвитку фізичної культури і спорту: утримання і науково-тренувальна робота дитячо-юнацьких спортивних шкіл усіх типів (крім шкіл Автономної Республіки Крим і шкіл обласного значення), заходи щодо фізичної культури і спорту і фінансова підтримка організацій фізкультурно-спортивної спрямованості і спортивних споруджень місцевого значення.

До третьої за ліком групи, належать витрати на фінансування бюджетних установ і заходів, що забезпечують гарантовані державою соціальні послуги для деяких категорій громадян, або фінансування програм, потреба в яких існує у всіх регіонах, і здійснюється з бюджету Автономної Республіки Крим і обласні бюджети.

До цієї групи належать витрати за такими напрямами:

1. Керування регіоном:

а) фінансування представницької і виконавчої влади Автономної Республіки Крим;

б) фінансування обласних рад.

2. Освіта:

а) загальну середню освіту для громадян, що вимагають реабілітації, а також спецшколи для розумово і фізично відсталих дітей, санаторні школи інтернати;

б) ПТУ, що знаходяться у власності Автономної Республіки Крим або областей і виконують державне замовлення;

в) ВНЗ І, II, ІІІ и IV рівня акредитації, що належать області або Автономній Республіці Крим;

г) післядипломну освіту: інститути підвищення кваліфікації соціально-культурної сфери й агропромислового комплексу.

3. Охорона здоров’я:

а) лікарні обласного значення;

4. Соціальний захист і соціальне забезпечення:

а) державна програма по захисту інвалідів I і II групи, що вимагають догляду за собою. Адресна допомога бідним, дитячі будинки, працевлаштування інвалідів, будинків престарілих і так далі;

б) програми соціального захисту в регіоні.

5. Культура і мистецтво:

а) обласні бібліотеки, музеї і виставки;

б) філармонії, театри, ансамблі і так далі.

6. Фізкультура і спорт :

а) дитячо-юнацькі спортивні школи всіх типів;

б) інвалідний спорт.

Усі ці витрати, тобто витрати I, ІІ и III груп фінансуються і враховуються при визначенні обсягів міжбюджетних трансфертів.

До витрат місцевих бюджетів, що не враховуються при визначенні обсягів міжбюджетних трансфертів, відносяться витрати на :

1. Місцеву пожежну охорону.

2. Позашкільну освіту.

3. Соціальний захист і соціальне забезпечення:

а) місцеву програму соціального захисту дітей, молоді, жінок, родини;

б) місцеву програму соціального захисту деяких категорій населення;

4. Місцеву програму розвитку житлово-комунального господарства і благоустрою населених пунктів;

5. Культурно-освітню програму місцевого значення;

6. Програму підтримки кінематографії і масових видань місцевого значення;

7. Місцеву програму розвитку фізичної культури і спорту;

8. Типове проектування, реставрацію й охорону пам’ятників архітектури місцевого значення;

9. Транспорт, дорожнє господарство:

а) регулювання цін на послуги метрополітену за рішенням органів місцевого самоврядування;

б) експлуатацію дорожньої системи місцевого значення;

в) будівництво, реконструкцію, ремонт і утримання доріг місцевого значення;

10. Заходи для організації порятунку на воді;

11. Обслуговування боргу органів місцевого самоврядування;

12. Програми природоохоронних заходів місцевого значення;

13. Керування комунальною власністю;

14. Регулювання земельних відносин;

15. Інші програми.

Специфіка напрямків витрат залежить від таких показників:

а) рівня місцевого бюджету;

б) особливостей інфраструктури;

в) фінансових можливостей адміністративно-територіальної одиниці;

г) участі адміністративно-територіальної одиниці в загальнодержавних, регіональних програмах;

д) необхідності рішення актуальних місцевих проблем;

е) інших факторів (природоохоронні, зайнятість населення тощо).

Починаючи з 2001 року, бюджет набув наступної особливості: вперше був застосований формульний підхід при поділі витрат і визначенні трансфертів для міст обласного підпорядкування і районів.

Для непередбачених витрат був сформований резервний фонд, що не може перевищувати 1% обсягу витрат загального фонду відповідного місцевого бюджету. У випадку його створення і використання Рада міністрів АРК і виконавчі комітети місцевого самоврядування щомісяця звітують перед відповідними радами про витрату засобів бюджету.

Статтею 93 Бюджетного кодексу України визначені наступні правила передачі видатків на виконання делегованих державних повноважень:

1. Передача прав на здійснення видатків на виконання делегованих державних повноважень до бюджетів сіл, селищ, міст районного значення та їх об’єднань може здійснюватися за рішеннями районної або міської (міст республіканського Автономної Республіки Крим чи міст обласного значення) ради з відповідними коштами у вигляді міжбюджетного трансферту. Сільські, селищні та міські (міст районного значення) ради можуть передати частину видатків на виконання делегованих державних повноважень міській (міст республіканського Автономної Республіки Крим та обласного значення) чи районній раді з відповідними коштами у вигляді міжбюджетного трансферту. Ця передача здійснюється на підставі рішень відповідних рад і укладення договору.

2. Міські

(міст республіканського Автономної Республіки Крим та міст обласного значення)

ради можуть передати частину видатків

на виконання делегованих державних повноважень районній раді з відповідними коштами

районному бюджету у вигляді міжбюджетного

трансферту. Районні ради можуть передавати частину видатків на виконання делегованих

державних повноважень міській раді (міста

республіканського Автономної Республіки Крим та міста обласного значення) з відповідними

коштами міському бюджету у вигляді міжбюджетного трансферту. Ця передача здійснюється

на підставі спільних рішень відповідних рад і укладення договору.

3. Якщо інше не визначено договором, розмір переданих коштів на виконання делегованих державних повноважень має бути пропорційний частці користувачів зазначеними послугами в повній вартості цих послуг, розрахованих за фінансовими нормативами бюджетної забезпеченості для органу влади Автономної Республіки Крим чи органу місцевого самоврядування, який передає ці повноваження.

Проте, потребує практичного розв’язання проблема фінансування делегованих повноважень органів державної влади органам місцевого самоврядування.

Закон "Про місцеве самоврядування", прийнятий у 1992 р., визначив 26 видів таких повноважень. Частину з них делеговано виконавчим комітетам сільських, селищних та міських рад (міст районного підпорядкування). Вони отримали 7 видів таких повноважень. Ряд повноважень, що були передані, передбачають не тільки контрольні функції, а й обов'язки щодо прямих фінансових витрат. Так, зокрема, це стосується завдань з вирішення питань соціального забезпечення населення, ведення державного земельного кадастру та інших.

Незважаючи на закріплені в законі в 1993 р. положення про компенсування державою витрат органів місцевого самоврядування на виконання делегованих повноважень, реального механізму такого відшкодування не розроблено й досі.

Ще одним актом, у якому визначено делеговані повноваження органів місцевого самоврядування, став Указ Президента України "Про делегування повноважень виконавчої влади головам і очолюваним ними виконавчим комітетам сільських, селищних і міських Рад" від 30 грудня 1995 р. Указ передбачив 42 види делегованих повноважень. Головам і виконкомам сільських, селищних та міських рад міст районного підпорядкування делеговано 13 видів повноважень. Інші стосуються лише виконкомів та голів міст обласного підпорядкування.

Згідно з указом, обсяг фінансових витрат місцевої влади на здійснення делегованих повноважень різко зріс. Разом з тим у ньому не було зазначено, за рахунок яких фінансових джерел має здійснюватися фінансування цих повноважень.

Проблему делегування повноважень органів державної влади вирішено в новій Конституції України. Згідно із статтею 143 Конституції України, встановлено: органам місцевого самоврядування можуть надаватися законом окремі повноваження органів виконавчої влади. Таким чином, визначено порядок, що делеговані повноваження надаються лише законом. Також встановлено: держава фінансує здійснення цих повноважень у повному обсязі за рахунок коштів державного бюджету України або шляхом віднесення до місцевого бюджету в регламентованому законом порядку окремих загальнодержавних податків, передає органам місцевого самоврядування відповідні об'єкти державної власності.

Отже, Конституція України визначила два способи фінансування делегованих повноважень органів місцевого самоврядування:

а) за рахунок коштів державного бюджету України

б) за рахунок передачі місцевому самоврядуванню доходів від загальнодержавних податків та об'єктів загальнодержавної власності.

Конституційні положення про фінансування делегованих повноважень поки що законодавчо не розв'язані.

Певний механізм фінансового забезпечення делегованих повноважень передбачено в новому Законі України "Про місцеве самоврядування" 1997 р. Але цього замало. Проблему фінансового забезпечення делегованих повноважень органів місцевого самоврядування може бути розв'язано лише в контексті правового врегулювання міжбюджетних взаємовідносин та фінансового вирівнювання в Україні. У щорічних законах про Державний бюджет України має передбачатися спеціальний розділ про фінансування делегованих повноважень виконавчої влади органам місцевого самоврядування. Обсяг витрат на ці потреби необхідно обчислити. Витрати органів місцевого самоврядування на фінансування делегованих повноважень доцільно компенсувати за рахунок коштів державного бюджету України у формі цільових субсидій. Субсидії слід надавати безпосередньо територіальним громадам. Може бути обрано й інший механізм фінансування делегованих повноважень. За бюджетами територіальних громад у цьому разі доцільно закріпити фіксовані частки одного із загальнодержавних податків.

Розділ 3 Шляхи вдосконалення фінансування видатків місцевих бюджетів

3.1 Нові підходи до планування видатків місцевих Бюджетів з прийняттям Бюджетного кодексу

Однією з проблем розвитку місцевого самоврядування в Україні є обмежений фінансовий ресурс, який не повною мірою забезпечує виконання повноважень, делегованих державою місцевим органам влади. Окрім необхідності перегляду податкової бази для збільшення власних доходів місцевих бюджетів, існує потреба у підвищенні ефективності та результативності використання тих бюджетних ресурсів, які існують на сьогодні. Зокрема, це стосується фінансування бюджетних установ. Метод планування бюджету на один рік, який використовують нині, стримує ефективне управління бюджетом та прийняття стратегічних рішень щодо розвитку міста.

Бюджетна реформа, яка почалася в Україні з прийняттям Бюджетного кодексу в 2001 році, передбачає удосконалення практики складання та виконання бюджету на основі застосування сучасних методик та прогресивних підходів, підтверджених світовим досвідом.

Складовою цього процесу є впровадження середньострокового планування бюджету з використанням одного із сучасних інструментів бюджетування – програмно-цільового методу. За цим методом з 2002 року було сформовано державний бюджет, а з 2003 року програмно-цільового методу почав застосовуватися на рівні місцевих бюджетів України.

Програмно-цільовий метод передбачає здійснення бюджетних видатків на цілі, що відповідають середньо - або довгостроковій стратегії розвитку територіальної громади і являє собою інструмент планування бюджету на середньострокову перспективу. Завдяки заздалегідь визначеним показникам виконання бюджетних програм влада разом з громадою може здійснювати контроль не лише за цільовим використанням бюджетних коштів, але й за фактичними результатами від надання громадянам бюджетних послуг.

Фінансове планування є важливим інструментом управління, який забезпечує місцевим органам влади можливість впливу на економічний розвиток території на певний період наперед.

Планування доходів та видатків місцевих бюджетів можна поділити на дві великі категорії. До першої категорії належить стратегічне планування, яке пов'язано з прогнозуванням і оцінкою джерел надходжень та видатків у довготривалій перспективі. За такого виду планування може розглядатись відрізок і в десять років і більше, особливо це актуально у випадку, коли формується стратегічний план розвитку території в частині його фінансового забезпечення.

Друга категорія планування є короткотривалим поточним плануванням, яке відображає сьогочасну ситуацію в регіоні та визначає щорічний поточний бюджет. Це планування охоплює значно менший період часу - зазвичай не більше року. Базується при тому на намаганні оцінити поточні доходи регіону та відповідно до них планувати видатки, враховуючи необхідність забезпечення найбільш ефективного використання місцевих ресурсів. Таке планування передбачає дисципліну управління, адже вимагає регулярної оцінки методів виконання завдань довготермінового планування, а також за його допомогою встановлюють критерії оцінки діяльності керівників місцевих органів влади.

Згідно із Бюджетним кодексом розрахунок видатків, що враховуються при визначенні обсягу міжбюджетних здійснюється на основі фінансового нормативу бюджетної забезпеченості.

1. Фінансовий норматив бюджетної забезпеченості використовується для визначення розподілу між бюджетних трансфертів.

2. Фінансовий норматив бюджетної забезпеченості визначається шляхом ділення загального обсягу фінансових ресурсів, що спрямовуються на реалізацію бюджетних програм, на кількість мешканців чи споживачів соціальних послуг тощо.

3. Загальний

обсяг фінансових ресурсів, що спрямовується на виконання бюджетних програм

місцевими бюджетами, розподіляється між видами видатків відповідно до

пріоритетів бюджетної політики держави.

4. При розрахунку фінансового нормативу бюджетної

забезпеченості може передбачатися обсяг нерозподілених видатків, який об’єднує види

видатків на ті повноваження, встановлення нормативів по яких є недоцільним.

Коригуючі коефіцієнти фінансових нормативів бюджетної

забезпеченості

1. Фінансові нормативи бюджетної забезпеченості для місцевих бюджетів коригуються коефіцієнтами, що враховують відмінності у вартості надання соціальних послуг залежно від:

1) кількості населення та споживачів соціальних послуг;

2) соціально-економічних, демографічних, кліматичних, екологічних та інших особливостей (з часу їх визначення) адміністративно-територіальних одиниць.

2. Коригуючі коефіцієнти затверджуються Кабінетом Міністрів України.

З прийняттям Бюджетного кодексу стає обов'язковою необхідність складання прогнозу на три наступні бюджетні періоди на відміну від попереднього планування, яке здійснювалось на один рік. Точкою відліку при розробленні прогнозу має бути оцінка запланованої стратегії діяльності з урахуванням програм та рішень місцевих органів влади та існуючої економічної ситуації в регіоні. Прогнози є інструментом фінансового управління, які здатні оцінити майбутній фінансовий вплив поточної політики регіональних економічних тенденцій.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |