| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Формирование инвестиционного портфеля предприятия (на примере ОАО "МХК ЕвроХим")

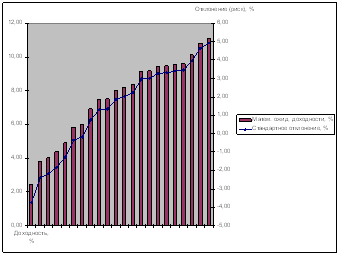

Причем величина риска обратно пропорциональна доходности и прямо пропорционально отклонению. Если принять величину отклонения за меру риска, то отрицательное отклонение не только снижает риск, но и доходность, и наоборот (рис. 6).

Рис. 6. Распределение риска и доходности ценных бумаг, составляющих инвестиционный портфель ОАО «МХК «ЕвроХим»

Согласно этой шкале оценок, из всех присутствующих в инвестиционном портфеле еврооблигаций ОАО «МХК «ЕвроХим» наиболее привлекательными для инвестирования являются 6 видов ценных бумаг:

· Газпром, 2037

· ТНК-ВР, 2017

· ТНК-ВР, 2016

· Вымпелком, 2013

· Вымпелком, 2016

· Вымпелком, 2018.

Они соответствуют максимальной приемлемой доле риска (отклонение не более 5%), доходности (свыше 9%) и величине дюрации (более 1 года).

Эти виды бумаг нужно сохранить или даже увеличить их долю в портфеле.

Такие бумаги, как

· Россия, 2010

· АФК Система, 2011,

· Газпром, 2010

· Вымпелком, 2010

следует исключить из портфеля по причине слишком малой дюрации.

· Также следует исключить Газпром, 2012,

как не обеспечивающую требуемую доходность (как минимум 6,17%).

В то же время следует сохранить составляющие основу безрисковой части портфеля оставшиеся федеральные и муниципальные бумаги.

Кроме того, такие бумаги как

· Вымпелком, 2011

· МТС, 2012

следует заменить в портфеле на более доходные (в пределах допустимого значения порядка 11%), что соответствует отклонению в 5%) и долгосрочные, так как и по срокам, и по доходности они не соответствуют целям формирования портфеля.

Основу умеренно-агрессивного портфеля, по нашей схеме, таким образом, составят:

– облигации федерального и муниципального уровня;

– облигации корпоративного сектора с уровнем доходности в пределах 9–11%, желательно из разных отраслей.

Составив аналитическую группировку по величине стандартного отклонения, приходим к выводу, что искомым условиям лучше всего соответствуют (помимо уже участвующих в портфеле) всего 3 вида облигаций:

1. НК-ВР, 2018 (доходность 9,99%, дюрация 6,07 лет)

2. Новороссийский морской торговый порт, 2012 (10,15% и 2,17 лет)

3. АЛРОСА, 2014 (10,82% и 4 года).

Помимо всего прочего, облигации этих эмитентов представляют еще и разные отрасли промышленности – ТЭК, транспорт, металлургию.

Именно они и составят рисковую часть нового инвестиционного портфеля компании. Кроме этого, предлагается повысить долю каких-либо бумаг из 6 уже названных видов облигаций (Газпром, 2037, ТНК-ВР, 2017, ТНК-ВР, 2016, Вымпелком, 2013, Вымпелком, 2016, Вымпелком, 2018) как наиболее доходных из оставшихся.

Группировка всего перечня ценных бумаг (облигаций), доступных для инвестирования, представлена Приложении 9.

Федеральные облигации Russia‑18 $ и Russia‑30 $ подтвердили свой статус безрисковых, но низкодоходных: стандартное отклонение практически равно нулю, доходность равняется средней доходности портфеля.

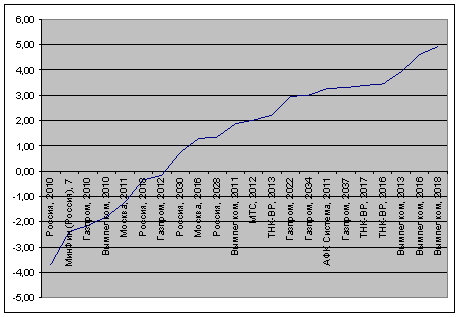

Среднее стандартное отклонение ценных бумаг в составе инвестиционного портфеля еврооблигаций ОАО «МХК «ЕвроХим» представлено на рис. 7.

Дальнейшие вложения в Russia‑18 $ и Russia‑30 $ нецелесообразны по трем причинам:

1. Объем инвестиций в них и так довольно высок;

2. Доходность невысока, что в сочетании с большим удельным весом в структуре инвестиционного портфеля еврооблигаций ОАО «МХК «ЕвроХим» не даст повысить его доходность;

3. Рейтинги ведущих аналитических агентств предпочтение отдают другим инструментам инвестирования – корпоративному сектору.

Рис. 7. Среднее стандартное отклонение ценных бумаг в составе инвестиционного портфеля еврооблигаций ОАО «МХК «ЕвроХим», %

В результате и остается 3 вида ценных бумаг, пригодных для целей дальнейшего инвестирования:

1. НК-ВР, 2018 (доходность 9,99%, дюрация 6,07 лет)

2. Новороссийский морской торговый порт, 2012 (10,15% и 2,17 лет)

3. АЛРОСА, 2014 (10,82% и 4 года).

Таким образом, оптимизацию инвестиционного портфеля еврооблигаций ОАО «МХК «ЕвроХим» путем изменения его структуры решено произвести за счет:

1. Вывода из состава инвестиционного портфеля 6 видов облигаций:

АФК Система, 2011

Вымпелком, 2011

Газпром, 2012

Газпром, 2010

Вымпелком, 2010

МТС, 2012

Россия, 2010

общей суммой (по номиналу, переведенному в доллары) 7500 тыс. $;

2. Приобретения следующего пакета облигаций:

НК-ВР, 2018

Новороссийский морской торговый порт, 2012

АЛРОСА, 2014.

совокупным объемом (по номиналу, переведенному в доллары) 3925 тыс. долл.;

3. Увеличения удельного веса облигаций

Вымпелком, 2013

Вымпелком, 2016

Вымпелком, 2018.

путем приобретения их на сумму 3575 тыс. долл.

В результате общий объем инвестиций не изменится, количество видов облигаций сократится на 4, но доходность портфеля должна повыситься.

Определим объем инвестирования в конкретные ценные бумаги и рассчитаем возможное повышение доходности в процентах и в долларовом эквиваленте.

Объем инвестирования – 7500 тыс. долл. Т.к. степень риска выбранных инструментов находится на приемлемом уровне, а увеличения доходности можно добиться только за счет увеличения доли более рисковых облигаций в составе инвестиционного портфеля, распределим имеющийся капитал не обратно пропорционально риску, а прямо пропорционально доходности еврооблигаций.

Распределение инвестиций представлено в табл. 10.

Таблица 10. Нахождение объема инвестиций в облигации

| Высвобождение | Сумма | Приобретение | Сумма | Увеличение доли | Сумма | Сальдо |

| АФК Система, 2011 | 100 | - | - | - | - | 100 |

| Вымпелком, 2011 | 125 | ТНК-ВР, 2018 | 225 | - | - | -100 |

| Газпром, 2012 | 125 | - | - | Вымпелком, 2013 | 125 | 0 |

| Газпром, 2010 | 200 | Новороссийский морской торговый порт, 2012 | 200 | - | - | 0 |

| Вымпелком, 2010 | 1000 | - | - | Вымпелком, 2016 | 1000 | 0 |

| МТС, 2012 | 2450 | - | - | Вымпелком, 2018 | 2450 | 0 |

| Россия, 2010 | 3500 | АЛРОСА, 2014 | 3500 | - | - | 0 |

| ВСЕГО | 7500 | - | 3925 | - | 3575 | 0 |

Таким образом, удельный вес рисковых облигаций в структуре инвестиционного портфеля еврооблигаций ОАО «МХК «ЕвроХим» возрастет. Учитывая, что их доходность выше средней по портфелю, а показатели ликвидности выше средних по рынку, это должно означать существенную оптимизацию инвестиционного портфеля еврооблигаций компании.

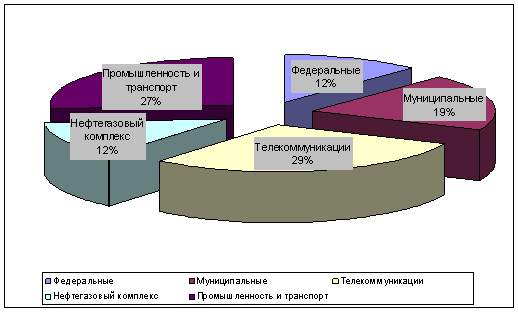

Действительно, удельный вес федеральных, низкодоходных облигаций снизился с 38 до 12%. Взамен возросла доля промышленности и транспорта до 27%, ранее не представленная ни одним из эмитентов. Тем самым, улучшилась сама структура портфеля. Теперь он представляет собой 5 различных сегментов:

1. федеральный и муниципальный

2. телекоммуникации

3. топливно-энергетический

4. промышленность

5. транспорт (рис. 8).

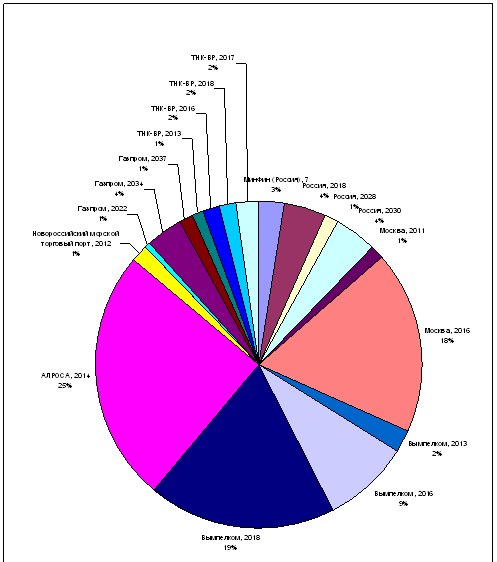

Рис. 8. Структура инвестиционного портфеля ОАО «МХК «ЕвроХим» по видам еврооблигаций после оптимизации (проект)

Таким образом, можно говорить о сбалансированности портфеля инвестиций ОАО «МХК «ЕвроХим» по степени диверсифицированности, риска и доходности.

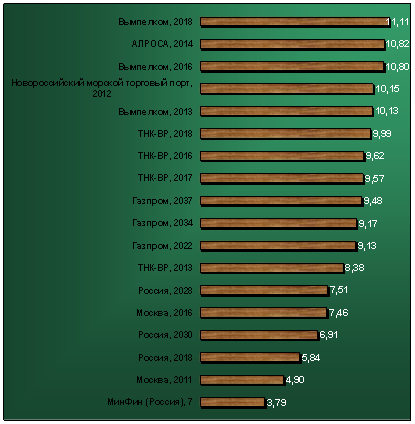

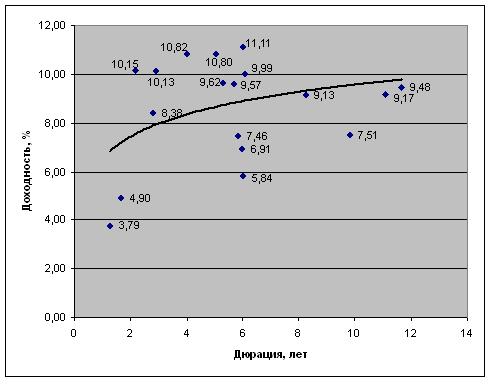

Распределение ценных бумаг в составе инвестиционного портфеля еврооблигаций ОАО «МХК «ЕвроХим» по степени убывания доходности представлено на рис. 9.

Рассчитаем изменение доходности всего инвестиционного портфеля еврооблигаций и возможный размер дополнительной прибыли.

Доходность отдельных облигаций в составе инвестиционного портфеля еврооблигаций ОАО «МХК «ЕвроХим» на начало 2010 г. представлена на рис. 11.

Количество видов облигаций в портфеле составляет 18 видов, что является достаточным для диверсификации портфеля.

Расчеты свидетельствуют, что средняя доходность проекта инвестиционного портфеля еврооблигаций ОАО «МХК «ЕвроХим» возросла на 3,22% по сравнению с текущим значением, достигнув величины 9,38% (табл. 11). Это всего на 0,04% меньше значения 2009 года. В результате может быть получен дополнительный доход в размере 448,93 тыс. долл. (3,22*13960/100 = 448,93).

Такое улучшение стало возможно без увеличения размера самого портфеля. При достижении им первоначального значения сумма процентного дохода может быть значительно увеличена.

Таким образом, все критерии оптимизации структуры инвестиционного портфеля еврооблигаций ОАО «МХК «ЕвроХим» соблюдены:

Рис. 9. Распределение ценных бумаг в составе инвестиционного портфеля еврооблигаций ЕвроХим по степени доходности (проект)

– общий объем инвестиционного портфеля не превышает уровень 2009 г.;

– изменение структуры произошло за счет роста доли облигаций с показателями ликвидности и привлекательности выше средних по рынку;

– выбраны еврооблигации с длительным сроком погашения;

– обеспечен рост средней доходности инвестиционного портфеля и возможно получение дополнительной прибыли в размере 448,93 тыс. долл.;

– риск вложений остался на приемлемом уровне;

– число видов облигаций – 18 – свидетельствует о высокой степени диверсифицированности портфеля.

Оптимальный портфель облигаций, таким образом, имеет структуру, представленную в таблице 11 и на рис. 9, а средняя доходность портфеля превысит 9% (рис. 10).

Рис. 10. Структура оптимального портфеля еврооблигаций ОАО «МХК «ЕвроХим»

Рис. 11. Доходность еврооблигаций ОАО «МХК «ЕвроХим» на начало 2010 г. (проект)

Найденная структура оптимального портфеля еврооблигаций в дальнейшем может использоваться при укрупнении или дальнейшей диверсификации портфеля ценных бумаг ОАО «МХК «ЕвроХим», при включении в него новых финансовых инструментов (акций).

Заключение

ОАО МХК «ЕвроХим» – крупнейший в России производитель минеральных удобрений, входит в тройку европейских и десятку мировых лидеров отрасли.

ЕвроХим ставит перед собой цель наращивать капитализацию. Для компании это означает необходимость увеличения производственных мощностей, расширения продуктовой линейки и снижения себестоимости продукции.

Все это требует дополнительных капитальных вложений, которые компания получает за счет эмиссии собственных облигаций, а с недавних пор – путем формирования портфеля ценных бумаг, приносящих дополнительный устойчивый доход.

В течение многих лет облигации считались достаточно примитивным и негибким способом вложения капитала, способным лишь обеспечить текущий доход и практически ничего сверх того.

Еврооблигации имеют значительно больший потенциал, чем традиционные банковские депозиты, валюта или недвижимость.

В качестве эмитентов еврооблигаций выступают ТОР‑30 российских банков и крупные российские корпорации, которые имеют возможность выходить на западные рынки и привлекать заемные средства. Доходности по бумагам очень привлекательны и могут существенно превышать ставки по депозитам тех же банков при довольно высоком качестве заемщика.

Руководствуясь именно этими соображениями, предприятием и был сформирован портфель инвестиций, состоящий целиком из еврооблигаций различных эмитентов.

Учитывая, что основная доля облигаций приходится на смешанный тип по уровню доходности, а средняя доходность портфеля составляла в 2009 г. 9,43%, следует охарактеризировать данный тип портфеля ОАО «МХК «ЕвроХим» как умеренно-агрессивный.

Однако, по сравнению с началом 2009 г. на начало 2010 г. в структуре инвестиционного портфеля ОАО «МХК «ЕвроХим» произошли следующие изменения:

– облигации Aries, 2009; Вымпелком, 2009; Газпром, 2009 погашены в течение года и отсутствуют в портфеле;

– число федеральных еврооблигаций в портфеле снизилось с 6 до 5 видов;

– для замещения погашенных облигаций Вымпелком, 2009 и Газпром, 2009 приобретены МТС, 2012 и Газпром, 2012 в соответствующем объеме;

– общее количество видов ценных бумаг снизилось с 23 до 22;

– за счет снижения совокупного объема федеральных еврооблигаций в портфеле его стоимость снизилась на 400 млн. у. е. в долларовом эквиваленте и составила 13960 тыс. долл.

Расчеты показали, что доходность инвестиционного портфеля еврооблигаций ОАО «МХК «ЕвроХим», составляет на начало 2010 года 6,17%.

Таким образом, средняя доходность портфеля снизилась с начала года в результате снижения котировок отдельных облигаций на 3,26%.

Это означает, что в результате снижения объема инвестиционного портфеля и снижения котировок сумма недополученной годовой прибыли может составить 492,72 тыс. долл.

Поэтому необходимы меры по оптимизации портфеля инвестиций с целью восстановления объема дохода, им приносимым.

Можно констатировать, что в настоящее время инвестиционный портфель еврооблигаций ОАО «МХК «ЕвроХим» практически безрисковый, т.е. консервативный, поэтому имеет смысл увеличить его доходность путем увеличения степени допустимого риска.

Таким образом, с точки зрения руководства холдингом и принятой инвестиционной политики, величина доходности портфеля в 6,17% недостаточна высока и не соответствует выбранному типу инвестиционного портфеля (умеренно-агрессивный). Можно предложить повысить общую доходность путем изменения структуры еврооблигаций и выбора оптимального соотношения риска и доходности. В общем случае критерием риска может служить стандартное отклонение эффективной доходности. При этом надо учитывать также и дюрацию, т.е. период до погашения ценных бумаг, т. к. стратегия холдинга основана на долговременном владении облигациями.

Кроме того, другие отрасли промышленности, помимо нефтегазовой и телекоммуникаций, не представлены в портфеле.

Необходимо рассмотреть целесообразность включения в портфель облигаций других видов и отраслей для исключения последствий негативных структурных сдвигов в экономике, которые с разной цикличностью могут проявляться для различных отраслей.

В результате проделанной работы разработан оптимальный портфель инвестиций ОАО «МХК «ЕвроХим», целиком учитывающий все вышеперечисленные требования.

Оптимизацию инвестиционного портфеля еврооблигаций ОАО «МХК «ЕвроХим» путем изменения его структуры решено произвести за счет:

1. Вывода из состава инвестиционного портфеля 6 видов облигаций общей суммой (по номиналу, переведенному в доллары) 7500 тыс. $;

2. Приобретения следующего пакета из 3‑х видов облигаций совокупным объемом (по номиналу, переведенному в доллары) 3925 тыс. долл.;

3. Увеличения удельного веса облигаций 3‑х видов путем приобретения их дополнительно на сумму 3575 тыс. долл.

В результате общий объем инвестиций не изменится, количество видов облигаций сократится на 4, но доходность портфеля повысится.

Таким образом, можно говорить о сбалансированности портфеля инвестиций ОАО «МХК «ЕвроХим» по степени диверсифицированности, риска и доходности.

Расчеты свидетельствуют, что средняя доходность проекта инвестиционного портфеля еврооблигаций ОАО «МХК «ЕвроХим» возросла на 3,22% по сравнению с текущим значением, достигнув величины 9,38%. Это всего на 0,04% меньше значения 2009 года. В результате может быть получен дополнительный доход в размере 448,93 тыс. долл.

Такое улучшение стало возможно без увеличения размера самого портфеля. При достижении им первоначального значения сумма процентного дохода может быть значительно увеличена.

Таким образом, все критерии оптимизации структуры инвестиционного портфеля еврооблигаций ОАО «МХК «ЕвроХим» соблюдены:

– общий объем инвестиционного портфеля не превышает уровень 2009 г.;

– изменение структуры произошло за счет роста доли облигаций с показателями ликвидности и привлекательности выше средних по рынку;

– выбраны еврооблигации с длительным сроком погашения;

– обеспечен рост средней доходности инвестиционного портфеля и возможно получение дополнительной прибыли в размере 448,93 тыс. долл.;

– риск вложений остался на приемлемом уровне;

– число видов облигаций – 18 – свидетельствует о высокой степени диверсифицированности портфеля.

Найденная структура оптимального портфеля еврооблигаций в дальнейшем может использоваться при укрупнении или дальнейшей диверсификации портфеля ценных бумаг ОАО «МХК «ЕвроХим», при включении в него новых финансовых инструментов (акций).

Список литературы

1. Федеральный закон N39-ФЗ от 25.02.1999 «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (в ред. Федеральных законов от 02.01.2000 №22-ФЗ, от 22.08.2004 №122-ФЗ, от 02.02.2006 №19-ФЗ, от 18.12.2006 №232-ФЗ).

2. Федеральный закон N160-ФЗ от 09.07.1999 «Об иностранных инвестициях в Российской Федерации» (в ред. Федеральных законов от 21.03.2002 №31-ФЗ, от 25.07.2002 №117-ФЗ, от 08.12.2003 №169-ФЗ, от 22.07.2005 №117-ФЗ, от 03.06.2006 №75-ФЗ).

3. Федеральный закон №39-ФЗ от 22.04.1996 «О рынке ценных бумаг».

4. Федеральный закон №46-ФЗ от 05.03.1999 «О защите прав и законных интересов инвесторов на рынке ценных бумаг».

5. Указ Президента РФ №1034 от 16.09.1997 «Об обеспечении прав инвесторов и акционеров на ценные бумаги РФ».

6. Постановление Правительства РФ №1605 от 19.12.1997 «О дополнительных мерах по стимулированию деловой активности и привлечению инвестиций в экономику Российской Федерации».

7. Акопова Е.С., Воронкова О.Н., Гаврилко Н.Н. Мировая экономика и международные экономические отношения. – Ростов–на–Дону: Феникс, 2000. – 480 с.

8. Балабанов И.Т. Основы финансового менеджмента: Учеб. пособие. -3‑е изд., перераб. и доп. – М.: Финансы и статистика, 2000. – 528 с.

9. Бланк И.А. Финансовый менеджмент. Учебный курс. 2‑е изд., перераб. и доп. – К.: Эльга, Ника-Центр, 2004. – 656 с.

10. Бочаров В.В. Инвестиционный менеджмент. – СПб: Питер, 2000. – 160 с.

11. Добрынина Л., Малявина А. Фондовый рынок и биржевая торговля: Учебно-методическое пособие. – М.: Экзамен, 2005. – 288 с.

12. Иголина Л.Л. Международный рынок инвестиций: современные тенденции развития. // Финансы. – 2002. – №9. – С. 76.

13. Инвестиции: учеб. пособие/ Л.Л. Игонина; под ред. д-ра экон. наук, проф. В.А. Слепова. – М.: Экономистъ, 2005.

14. Инвестиции: Учебник.под ред. В.В. Ковалева, В.В. Иванова, В.А. Лялина – М.: ООО «ТК Велби», 2003.

15. Колтынюк Б.А. Рынок ценных бумаг: Учебник. – 2‑е изд. – СПб., 2001.

16. Кричевский Н.А. Страхование инвестиций./ Учеб. Пос. – М.: Дашков и К, 2007. – 255 с.

17. Кузнецов Б.Т. Управление инвестициями. – М.: Благовест‑В, 2004. – 195 с.

18. Подшиваленко Г.П., Киселева Н.В. Инвестиционная деятельность. – М.: Кнорус, 2005. – 421 с.

19. Финансовый менеджмент: теория и практика: Учебник. / Под ред. Е.С. Стояновой. – 2‑е изд., перераб. и доп. – М.: Изд-во Перспектива, 1997. – 574 с.

20. Финансовый менеджмент: Учебное пособие. / Под ред. Прудкого Ю.Н. – М.: Издательство «ЮНП», 2008. – 162 с.

21. Финансы предприятий: Учебник/ Н.В. Колчина, Г.Б. Поляк, Л.П. Павлова и др.; Под ред. проф. Н.В. Колчиной. – М.: Финансы, ЮНИТИ, 1998. – 413 с.

22. Шамин С.В. Роль иностранных инвестиций и формы их привлечения в экономику Российской Федерации (Организационно-экономический аспект): Дис…. канд. экон. наук: 08.00.14, 08.00.05. – М., 2002. – 178 с.

23. Экономическая теория: Учеб. для студ. ВУЗов / Под ред. В.Д. Камаева. – М.: ВЛАДОС, 2004. – 592 с.

24. Sharp W.F. Capital Asset Prices: A Jheory of Market Equilibrium under Canditions of Risk // Journal of Finance, 1964, Vol. 19, Sept.

25. Банк ЗЕНИТ Ежедневный обзор долговых рынков. – М., 13.01.2010.

26. Банк Москвы Ежедневный обзор долговых рынков. – М., 13.01.2010.

27. Бинбанк Аналитика по фондовому рынку. – М., 13.01.2010.

28. Годовой отчет и финансовая отчетность компании ЕВРОХИМ за 2008 год. – М., 2009. – 115 с.

29. ИБ «Траст» ТРАСТ: Навигатор долгового рынка. – М., 13.01.2010.

30. ИК «Велес Капитал» Ежедневный обзор долгового рынка. Вып. за 02.03.2009, 20.03.2009, 11.08.2009, 31.12.2009, 13.01.2010. – М., 2009, 2010.

31. Консолидированная финансовая отчетность компании ЕВРОХИМ за 2008 г. и отчет независимого аудитора. – М., 2009. – 47 с.

32. Консолидированная сокращенная промежуточная финансовая информация (за девять месяцев 2009 г.) и отчет по результатам обзора финансовой информации компании ЕВРОХИМ. – М., 2009. – 21 с.

33. Номос-Банк Обзор финансового рынка. – М., 13.01.2010.

34. ПромСвязьБанк Промсвязьбанк: Ежедневный обзор долговых рынков. – М., 13.01.2010.

35. Пояснительная записка к бухгалтерской отчетности компании ЕВРОХИМ за год, закончившийся 31 декабря 2008 г. – М., 2009. – 84 с.

[1] Финансы предприятий: Учебник/ Н.В. Колчина, Г.Б. Поляк, Л.П. Павлова и др.; Под ред. проф. Н.В. Колчиной. — М.: Финансы, ЮНИТИ, 1998. С. 165.

[2] Там же.

[3] Бланк И.А. Финансовый менеджмент: Учебный курс. 2-е изд., перераб. и доп. - К.: Эльга, Ника-Центр, 2004. С. 341.

[4] Кузнецов Б.Т. Управление инвестициями. – М.: Благовест-В, 2004. С. 8.

[5] Бланк И.А. Финансовый менеджмент: Учебный курс. 2-е изд., перераб. и доп. - К.: Эльга, Ника-Центр, 2004. С. 343-344.

[6] Бланк И.А. Финансовый менеджмент: Учебный курс. 2-е изд., перераб. и доп. - К.: Эльга, Ника-Центр, 2004. С. 344.

[7] Финансы предприятий: Учебник/ Н.В. Колчина, Г.Б. Поляк, Л.П. Павлова и др.; Под ред. проф. Н.В. Колчиной. — М.: Финансы, ЮНИТИ, 1998. С. 202.

[8] Бланк И.А. Финансовый менеджмент: Учебный курс. 2-е изд., перераб. и доп. - К.: Эльга, Ника-Центр, 2004. С. 383.

[9] Финансы предприятий: Учебник/ Н.В. Колчина, Г.Б. Поляк, Л.П. Павлова и др.; Под ред. проф. Н.В. Колчиной. — М.: Финансы, ЮНИТИ, 1998. С. 166.

[10] Акопова Е.С., Воронкова О.Н., Гаврилко Н.Н. Мировая экономика и международные экономические отношения. - Ростов–на–Дону: Феникс, 2000. С. 180.

[11] Экономическая теория: Учеб. для студ. ВУЗов / Под ред. В.Д. Камаева. – М.: ВЛАДОС, 2004. С. 472.

[12] Шамин С.В. Роль иностранных инвестиций и формы их привлечения в экономику Российской Федерации (Организационно-экономический аспект) : Дис. ... канд. экон. наук : 08.00.14, 08.00.05. – М., 2002. С. 17.

[13] Шамин С.В. Роль иностранных инвестиций и формы их привлечения в экономику Российской Федерации (Организационно-экономический аспект) : Дис. ... канд. экон. наук : 08.00.14, 08.00.05. – М., 2002. С. 18.

[14] Акопова Е.С., Воронкова О.Н., Гаврилко Н.Н. Мировая экономика и международные экономические отношения. - Ростов– на–Дону: Феникс, 2000. С. 181.

[15] Бланк И.А. Финансовый менеджмент: Учебный курс. 2-е изд., перераб. и доп. - К.: Эльга, Ника-Центр, 2004. С. 386.

[16] Бланк И.А. Финансовый менеджмент: Учебный курс. 2-е изд., перераб. и доп. - К.: Эльга, Ника-Центр, 2004. С. 384.

[17] Бланк И.А. Финансовый менеджмент: Учебный курс. 2-е изд., перераб. и доп. - К.: Эльга, Ника-Центр, 2004. С. 386.

[18] Балабанов И.Т. Основы финансового менеджмента: Учеб. пособие. -3-е изд., перераб. и доп. - М.: Финансы и статистика, 2000. С. 260.

[19] Балабанов И.Т. Основы финансового менеджмента: Учеб. пособие. -3-е изд., перераб. и доп. - М.: Финансы и статистика, 2000. С. 262.

[20] Sharp W.F. Capital Asset Prices: A Jheory of Market Equilibrium under Canditions of Risk// Journal of Finance, 1964, Vol. 19, Sept.

[21] Бланк И.А. Финансовый менеджмент: Учебный курс. 2-е изд., перераб. и доп. - К.: Эльга, Ника-Центр, 2004. С. 386.

[22] Бланк И.А. Финансовый менеджмент: Учебный курс. 2-е изд., перераб. и доп. - К.: Эльга, Ника-Центр, 2004. С. 387.

[23] Там же. С. 388.

[24] Бланк И.А. Финансовый менеджмент: Учебный курс. 2-е изд., перераб. и доп. - К.: Эльга, Ника-Центр, 2004. С. 390.