| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Формирование инвестиционного портфеля предприятия (на примере ОАО "МХК ЕвроХим")

Главной целью формирования инвестиционного портфеля является обеспечение реализации основных направлений политики финансового инвестирования предприятия путем подбора наиболее походных и безопасных финансовых инструментов. С учетом сформулированной главной цели строится система конкретных локальных цепей формирования инвестиционного портфеля, основными из которых являются:

· обеспечение высокого уровня формирования инвестиционного дохода в текущем периоде;

· обеспечение высоких темпов прироста инвестируемого капитала в предстоящей долгосрочной перспективе;

· обеспечение минимизации уровня инвестиционных рисков, связанных с финансовым инвестированием;

· обеспечение необходимой ликвидности инвестиционного портфеля.

· обеспечение максимального эффекта «налогового щита» в процессе финансового инвестирования.

Перечисленные конкретные цели формирования инвестиционного портфеля в значительной степени являются альтернативными. Так, обеспечение высоких темпов прироста инвестируемого капитала на долгосрочной перспективе в определенной степени достигается за счет существенного снижения уровня формирования инвестиционного дохода в текущем периоде (и наоборот). Темпы прироста инвестируемого капитала и уровень формирования текущего инвестиционного дохода находятся в прямой связи с уровнем инвестиционных рисков. Обеспечение необходимой ликвидности портфеля может препятствовать включению в него как высокодоходных, так и низкорисковых финансовых инструментов инвестирования.[22]

Сформированный с учетом изложенных факторов портфель финансовых инвестиций должен быть оценен по соотношению уровня доходности, риска и ликвидности с тем, чтобы убедиться в том, что по своим параметрам он соответствует тому типу портфеля, который определен целями его формирования. При необходимости усиления целенаправленности портфеля в него вносятся необходимые коррективы.[23]

Рассмотрим основное содержание отдельных этапов и методов портфельной теории, позволяющих оптимизировать формируемый портфель финансовых инвестиций.

1. Оценка инвестиционных качеств отдельных видов финансовых инструментов инвестирования является предварительным этапом формирования портфеля. Она представляет собой процесс рассмотрения преимуществ и недостатков различных видов финансовых инструментов инвестирования с позиций конкретного инвестора исходя из целей сформированной им политики финансового инвестирования. Результатом этого этапа формирования портфеля является определение соотношения долевых и долговых финансовых инструментов инвестирования в портфеле, а в разрезе каждой из этих групп – доли отдельных видов финансовых инструментов (акций, облигаций и т.п.).

2. Формирование инвестиционных решений относительно включения в портфель индивидуальных финансовых инструментов инвестирования базируется на избранном типе портфеля, реализующем политику финансового инвестирования; наличии предложения отдельных финансовых инструментов на рынке; оценке стоимости и уровня прибыльности отдельных финансовых инструментов; оценке уровня систематического (рыночного) риска по каждому рассматриваемому финансовому инструменту. Результатом этого этапа формирования портфеля является ранжированный по соотношению уровня доходности и риска перечень отобранных для включения в портфель конкретных финансовых инструментов.

3. Оптимизация портфеля, направленная на снижение уровня его риска при заданном уровне доходности, основывается на оценке ковариации и соответствующей диверсификации инструментов портфеля.

Ковариация представляет собой статистическую характеристику, иллюстрирующую меру сходства (или различий) двух рассматриваемых величин в динамике, амплитуде и направлении изменений. В процессе оптимизации инвестиционного портфеля изучается ковариация изменения (колебания) уровня инвестиционного дохода по различным сопоставимым видам финансовых инструментов. Коэффициент корреляции доходности по двум финансовым инструментам инвестирования может принимать значения от +1 (означающего полную и положительную корреляцию между рассматриваемыми величинами) до -1 (означающего полную и отрицательную корреляцию между рассматриваемыми величинами). Используя различия в ковариации инвестиционного дохода, можно подобрать в формируемый портфель такие виды финансовых инструментов, которые, не меняя уровня средней доходности портфеля, позволяют существенно снизить уровень его риска.

Диверсификация финансовых инструментов инвестирования позволяет уменьшить уровень несистематического (специфического) риска портфеля, а соответственно и общий уровень портфельного риска. Чем выше количество финансовых инструментов, включенных в портфель, тем ниже при неизмененном уровне инвестиционного дохода будет уровень портфельного риска.

Увеличение количества используемых инструментов инвестирования позволяет существенно снизить уровень портфельного риска. По критериям западных специалистов минимальным требованиям диверсификации портфеля соответствует включение в него не менее 10–12 финансовых (фондовых) инструментов. Диверсификация позволяет уменьшить только несистематический риск инвестиционного портфеля – систематический риск диверсификацией не устраняется.

Результатом этого этапа формирования портфеля является обеспечение минимально возможного уровня его риска при заданном уровне инвестиционного дохода.

4. Совокупная оценка сформированного портфеля по соотношению уровня доходности и риска позволяет оценить эффективность всей работы по его формированию. Результатом этого этапа оценки портфеля является определение того, насколько удалось снизить уровень портфельного риска по отношению к среднерыночному его уровню, сформированному при заданном уровне доходности инвестиционного портфеля. В условиях функционирования нашего фондового рынка эта оценка должна быть дополнена и показателем уровня ликвидности сформированного портфеля.

Инвестиционный портфель, который полностью отвечает целям его формирования по типу и по составу включенных в него финансовых инструментов, представляет собой «сбалансированный инвестиционный портфель».[24]

Как уже упоминалось, Проблемой взаимоотношения между нормой прибыли и степенью риска портфеля и влияния отдельных ценных бумаг на параметры портфеля занимался ряд видных ученых-экономистов, в результате чего было создано целое направление экономической науки, которое получил название «Теория портфеля». Ключевым звеном этой теории является так называемая «Модель оценки финансовых активов». Наибольший вклад в создание теории портфеля был внесен американскими учеными Г. Марковицем и У. Шарпом. В знак признания заслуг этих ученых в 1990 г. им была присуждена Нобелевская премия.

Рассмотрим основные положений теорий Марковица и Шарпа подробнее.

Модель «доходность-риск» Марковица. Большинство инвесторов при формировании портфеля ориентируются не только на получение более высокой нормы прибыли, но и стремятся снизить риск своих вложений, т.е. перед ними возникает проблема выбора состава портфеля. Традиционный подход состоит в том, чтобы диверсифицировать свои вложения. Если инвестор распределит свои вложения, например, на 10 равных частей для вложения в 10 различных акций, то подобная операция сама по себе уде будет означать снижение риска инвестиций. Однако такой подход является главным образом количественным, так как при этом обычно не производится точная количественная оценка всех ценных бумаг в портфеле, производится лишь качественный отбор ценных бумаг; не ставится задача какой-то определенной величины ожидаемой нормы прибыли или степени риска портфеля. Однако, если учесть, что в любой стране в обращении находятся десятки тысяч акций, то выбор инвестора огромен и визуального отбора становится явно недостаточно.

До начала 1950‑х гг. риск был определен только качественно, т.е. большинство менеджеров использовали обобщенную классификацию акций, подразделяя их на консервативные, дешевые, растущие, доходные и спекулятивные. Подобное несовершенство в отношении оценки инвестиций создали исключительно благоприятные условия для ученых – попытаться применить формальную аналитическую технику к практическим проблемам, связанным с выбором инвестиций. В результате возникло значительное количество новых идей относительно инвестиционного процесса, что в конечном счете и сформировало современную теорию оценки инвестиций, или теорию портфеля.

Современная теория портфеля, трактуя риск в количественных терминах и основываясь на тщательном анализе и оценке индивидуальных ценных бумаг, дает количественную определенность целям портфеля и в зависимости от заданных параметров соотношения дохода и риска портфеля определяет состав портфеля.

Первой работой, в которой были изложены принципы формирования портфеля в зависимости от ожидаемой нормы прибыли и риска портфеля явилась работа Г. Марковица под названием «Выбор портфеля: эффективная диверсификация инвестиций» Она была опубликована в журнале в 1952 г., а в 1959 г. издана отдельной книгой. Эта работа дала толчок для целой серии исследований и публикаций, имеющих дело с механизмом оценки ценных бумаг, в результате чего были разработаны основы теории оценки инвестиций, суть которой составляет так называемая «Модель оценки финансовых активов».

Марковиц исходил из предположения, что большинство инвесторов стараются избегать риска, если это не компенсируется более высокой доходностью инвестиций. Для какой-либо заданной ожидаемой нормы прибыли большинство инвесторов будут предпочитать тот портфель, который обеспечит минимальное отклонение от ожидаемого значения. Таким образом, риск был определен Марковицем как неопределенность или способность ожидаемого результата к расхождению, измеряемого посредством стандартного отклонения. Это была первая попытка дать количественную оценку степени инвестиционного риска, учитываемого при формировании портфеля.

Предполагая, что инвесторы стараются избегать риска, Марковиц пришел к выводу, что инвесторы будут пытаться минимизировать стандартное отклонение доходности портфеля путем диверсификации ценных бумаг в портфеле. Но особенно важно то, что, как подчеркнул Марковиц, сочетание различных выпусков ценных бумаг в портфеле может незначительно снизить отклонение ожидаемой доходности, если эти ценные бумаги имеют высокую степень позитивной ковариации. Эффект от диверсификации достигается только в том случае, если портфель составлен из ценных бумаг, которые ведут себя несхожим образом. В этом случае стандартное отклонение доходности портфеля может быть значительно меньше, чем отклонение для индивидуальных ценных бумаг в портфеле. Для практического использования модели Марковица необходимо определить для каждой акции ожидаемую доходность, ее стандартное отклонение и ковариацию между акциями. Если имеется эта информация, то как показал Марковиц, с помощью квадратичного программирования можно определить набор «эффективных портфелей» (рис. 1).

![]() R (%)

R (%)

F

F

![]() C

C

B

![]() A

A

F

![]()

(рис. 1). s(%)

Рис. 1. Модель «доходность-риск» Марковица.

Согласно трактовке Марковица, если имеется некий портфель А, то он является субоптимальным или неэффективным, так портфель В мог бы обеспечить тот же самый уровень ожидаемой доходности с меньшей степенью риска, в то время как портфель С при той же степени рискамог бы обеспечить более высокую ожидаемую доходность. Таким образом, все эффективные портфели должны лежать на кривой EF, которая часто называется «эффективной границей» Марковица.

Портфели которые лежат в средней части кривой, обычно содержат много ценных бумаг, в то время как ближе к краям всего несколько. Точка F ассоциируется с тем, что все инвестиции вложены в акции одного вида, с максимальной ожидаемой доходностью. А точка Е соответствует тому положению, когда сочетание нескольких акций в портфеле обеспечивают наименьшую степень риска портфеля.

Итак, модель Марковица не дает возможности выбрать оптимальный портфель, а определяет набор эффективных портфелей. Каждый из этих портфелей обеспечивает наибольшую ожидаемую доходность для определенного уровня риска.

Модель Шарпа. Главным недостатком модели Марковица является то, что она требует очень большого количества информации. Гораздо меньшее количество информации используется в модели У. Шарпа. Последнюю можно считать упрощенной версией модели Марковица. Если модель Марковица можно назвать мультииндексной моделью, то модель Шарпа называют диагональной моделью или моделью единичного индекса.

Согласно Шарпу, прибыль на каждую отдельную акцию строго коррелирует с общим рыночным индексом, что значительно упрощает процедуру нахождения эффективного портфеля. Применение модели Шарпа требует значительно меньшего количества вычислений, поэтому она оказалась более пригодной для практического использования.

Анализируя поведение акций на рынке, Шарп пришел к выводу, что вовсе не обязательно определять ковариацию каждой акции друг с другом. Вполне достаточно установить, как каждая акция взаимодействует со всем рынком. И поскольку речь идет о ценных бумагах, то, следовательно, нужно взять в расчет весь объем рынка ценных бумаг. Однако нужно иметь в виду, что количество ценных бумаг и прежде всего акций в любой стране достаточно велико. С ними осуществляется ежедневно громадное количество сделок как на биржевом, так и на внебиржевом рынке. Цены на акции постоянно изменяются, поэтому определить какие-либо показатели по всему объему рынка оказывается практически невозможным. В то же время установлено, что если мы берем некоторое количество ценных бумаг, то они смогут достаточно точно охарактеризовать движение всего рынка ценных бумаг. В качестве такого рыночного показателя можно использовать фондовые индексы.

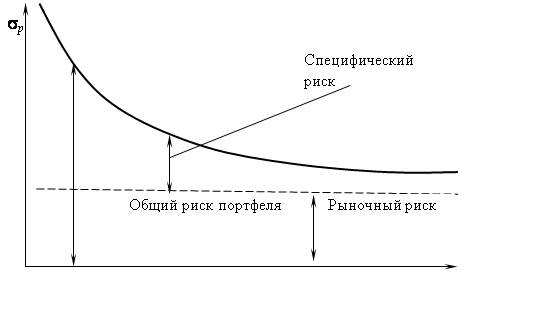

Влияние структуры портфеля на риск портфеля можно посмотреть на графике (рис. 2).

sm

(рис. 2) Число акций

Рис. 2. Модель Шарпа

Он показывает, как снижается риска портфеля, если число акций в портфеле увеличивается. Стандартное отклонение для «среднего» портфеля, составленного из одной акции котируемой на Нью-Йоркской фондовой бирже (s1), составляет приблизительно 28%. Средний портфель, составленный из двух случайно выбранных акций, будет иметь меньшее стандартное отклонение – около 25%. Если число акций в портфеле довести до 10, то риск такого портфеля снижается примерно до 18%. График показывает, что риск портфеля имеет тенденцию к снижению и приближается к некоторому пределу по мере того, как величина портфеля увеличивается. Портфель состоящий из всех акций, который принято называть рыночным портфелем, должен был бы иметь стандартное отклонение около 15,1%. Таким образом, почти половина риска, присущего отдельной акции, может быть исключена, если акции будут находится в портфеле, состоящем из 40 или более акций. Тем не менее некоторый риск всегда остается, как бы широко не был диверсифицирован портфель.

Та часть риска акций, которая может быть исключена путем диверсификации акций в портфеле, называется диверсифицируемым (несистематический, специфический, индивидуальный) риском; та часть риска, которая не может быть исключена называется недиверсифицируемым (систематический, рыночный)

Специфический фирменный риск связан с такими явлениями, как изменения в законодательстве, забастовки, удачная или неудачная маркетинговая программа, заключение или потеря важных контрактов и с другими событиями, которые имеют последствия для данной фирмы. Воздействие таких событий на портфель акций можно исключить путем диверсификации портфеля.

Рыночный риск обусловлен наличием факторов, которые оказывают влияние на все фирмы. К таким факторам относятся война, инфляция, спад производства, повышение процентных ставок и др. Поскольку такие факторы действуют на большинство фирм в одном направлении, то рыночный и систематический риск не может быть устранен путем диверсификации.

2. Анализ портфеля ценных бумаг предприятия

2.1 Общая характеристика организации

ОАО МХК «ЕвроХим» – крупнейший в России производитель минеральных удобрений, входит в тройку европейских и десятку мировых лидеров отрасли.

Это единственная химическая компания в России, которая объединяет добывающие, перерабатывающие предприятия, логистические компании и сбытовую сеть в различных регионах мира.

Основу структурной организации компании составляют следующие производственные предприятия:

· ОАО «Невинномысский Азот» (Ставропольский край)

· ОАО «Новомосковская акционерная компания «Азот» (Тульская область)

· ОАО «Ковдорский горно-обогатительный комбинат» (Мурманская область)

· ООО «Промышленная группа «Фосфорит» (Ленинградская область)

· ООО «ЕвроХим – Белореченские минудобрения» (Краснодарский край)

· Lifosa AB (Литва, Европейский союз).

В состав холдинга входит также ООО «ЕвроХим-ВолгаКалий», созданное для освоения Гремячинского месторождения калийных солей (Волгоградская область). К 2012 году, с запуском горно-обогатительной фабрики на базе этого месторождения, «ЕвроХим» станет первой в России и четвертой в мире компанией, выпускающей весь спектр минеральных удобрений: азотные, фосфорные и калийные.

Оборот по итогам 2008 года составил $4,5 млрд.

Производство продукции: 24 млн. тонн в год.

Численность персонала: 21 800 чел.

Производственные показатели компании представлены в табл. 3.

Таблица 3. Основные производственные показатели компании ОАО «ЕвроХим»

|

Продукт |

Выпуск в 2008 г., млн. т |

Отклонение |

Мощности |

|

Аммиак и азотные удобрения всего (товарная продукция) |

7.1 (4.3) | 93 (94) | |

| Аммиак (в т. ч. товарная продукция) | 2.6 (0.7) | 99 (123) | 2.7 |

| Карбамид (в т. ч. товарная продукция) | 1.5 (1.2) | 90 (91) | 1.8 |

| Аммиачная селитра (в т. ч. товарная продукция) | 2.1 (1.5) | 91 (90) | 2.6 |

| КАС | 0.93 | 88 | 1.4 |

|

Фосфорные удобрения, всего (в т. ч. товарная продукция) |

1.63 | 92 | |

| Апатитовый концентрат | 2.6 | 102 | 2.7 |

| Серная кислота, в моногидрате | 2.1 | 91 | 2.4 |

| Экстракционная фосфорная кислота, 100% | 0.9 | 90 | 1.0 |

| Диаммонийфосфат | 0.79 | 94 | 0.9 |

| Аммофос, сульфоаммофос | 0.84 | 89 | 1.2 |

| Сложные удобрения | 0.4 | 133 | 0.5 |

|

Калийные удобрения (план) |

– | – | 2.3 (in 2013) |

|

Другая продукция |

|||

|

Кормовые фосфаты |

0.23 | 88 | 0.3 |

| Метанол (в т. ч. товарная продукция) | 0.5 (0.4) | 92 (95) | 0.5 |

| Уксусная кислота (в т. ч. товарная продукция) | 0.14 (0.11) | 88 (85) | 0.16 |

| Железорудный концентрат | 5.4 | 103 | 5.7 |

| Бадделеитовый концентрат | 7.1 тыс. т | 93 | 8.0 тыс. т |

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |