| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Фінансовий стан підприємства та шляхи його поліпшення

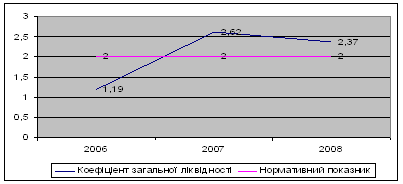

Рис. 2.2. Динаміка показників загальної ліквідності УМГ „Прикарпаттрансгаз” протягом 2006-2008 рр.

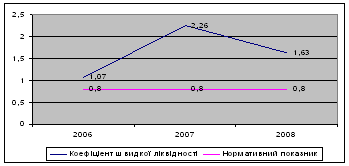

Рис. 2.3. Динаміка показників швидкої ліквідності УМГ „Прикарпаттрансгаз” протягом 2006-2008 рр.

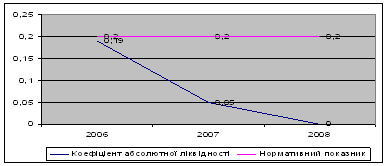

Рис. 2.4 Динаміка показників абсолютної ліквідності УМГ „Прикарпаттрансгаз” протягом 2006-2008 рр.

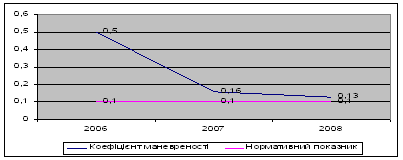

Рис. 2.5 Динаміка показників маневреності власного капіталу УМГ „Прикарпаттрансгаз” протягом 2006-2008 рр.

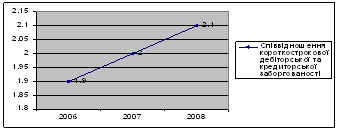

Рис. 2.6 Динаміка показників співвідношення короткострокової дебіторської та кредиторської заборгованості УМГ „Прикарпаттрансгаз” протягом 2006-2008 рр.

Для оцінки показників платоспроможності досліджуваного підприємства доцільно провести розрахунок показників: автономії, фінансової стабільності, фінансового левериджу, забезпечення оборотних активів власними коштами (табл. 2.9).

Дані вищенаведеної таблиці свідчать, що існує недостатня динаміка збільшення коефіцієнту автономії (фінансової незалежності), яка пояснюється суттєвим зростом залучених коштів.

Таблиця 2.9 Основні показники платоспроможності УМГ „Прикарпаттрансаз” за 2006-2008 роки

| № з/п | Показник | 2006 р. | 2007 р. | 2008р. |

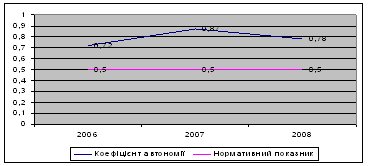

| 1 | Коефіцієнт автономії | 0,72 | 0,87 | 0,78 |

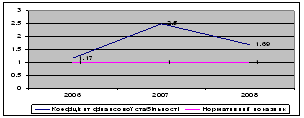

| 2 | Коефіцієнт фінансової стабільності | 1,17 | 2,5 | 1,69 |

| 3 | Коефіцієнт фінансового левериджу | 0,01 | 0,008 | 0,05 |

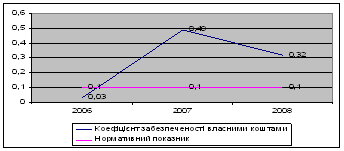

| 4 | Коефіцієнт забезпечення оборотних активів власними коштами | 0,03 | 0,49 | 0,32 |

Всі зобов’язання підприємства можуть бути покриті власними активами, так як значення показника автономії знаходиться в межах норми. Збільшення коефіцієнта автономії на кінець 2007 р. свідчить про більшу фінансову незалежність, підвищення гарантії погашення підприємством своїх зобов’язань.

За розрахунками коефіцієнту фінансової стабільності, значення показника знаходиться в межах норми, можна зробити висновок, що підприємство має стійкий фінансовий стан і відносно незалежне від зовнішніх фінансових джерел.

За коефіцієнтом фінансового левериджу досліджуваного підприємства спостерігаються позитивні тенденції за рахунок збільшення власних коштів.

Коефіцієнт забезпеченості власними коштами у 2006 р. нижче за норму, тобто власних джерел не вистачало для покриття оборотних активів. Але у 2007 р. даний показник зріс до 0,49, отже, наявні оборотні активи підприємства покриваються власними джерелами.

За результатами аналізу динаміки показників платоспроможності УМГ „Прикарпаттрансгаз” (Додаток Д):

- динаміка збільшення коефіцієнту автономії відбувається з 2006 на 2007 рік - на 0,15 відсоткові пункта, у 2008 році відбувається зменшення на 0,09 відсоткові пункта;

- спостерігається позитивна тенденція росту з 2006 на 2007 рік коефіцієнту фінансової стабільності на 1,33 відсоткові пункти, але станом на 2008 рік показник знизився на 0,81 відсоткові пункта;

- коливання коефіцієнту фінансового левериджу станом на 2007 рік відбувається в напрямку зменшення – на 0,002 відсоткові пункта, але показник збільшився на 0,042 відсоткові пункта у 2008 році;

- позитивна тенденція збільшення показника забезпеченості власними коштами на 0,46 відсоткові пункта відбувається з 2006 на 2007 рік, але у 2008 році відбувається його зменшення на 0,17 відсоткові пункта.

Для спостереження динаміки аналізованих показників доцільно побудувати графічне відображення їх змін на протязі аналізованого періоду (2006 – 2008 роки).

На графічному відображенні динаміки показників платоспроможності УМГ „Прикарпаттрансгаз” можна побачити (рис. 2.7.- 2.10):

Рис. 2.7. Динаміка показників автономії (фінансової незалежності) УМГ „Прикарпаттрансгаз” протягом 2006-2008 рр.

Рис. 2.8. Динаміка показників фінансової стабільності УМГ „Прикарпаттрансгаз” протягом 2006-2008 рр.

Рис. 2.9 Динаміка показників забезпеченості власними коштами УМГ „Прикарпаттрансгаз” протягом 2006-2008 рр.

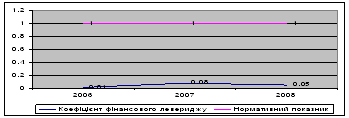

Рис. 2.10. Динаміка показників фінансового левериджу УМГ „Прикарпаттрансгаз” протягом 2006-2008 рр.

Спостереження динаміки показників автономії, забезпечення оборотних активів власними коштами та фінансового левериджу показало:

- позитивну тенденцію збільшення коефіцієнтів: автономії, забезпечення оборотних активів власними коштами, фінансової стабільності станом на 2007 рік та їх значне зниження у 2008 році, що є негативною тенденцією у діяльності досліджуваного підприємства;

- тенденцію зменшення у 2007 році показника фінансового левериджу та його збільшення станом на 2008 рік.

Проведений аналіз ліквідності та платоспроможності підприємства „Прикарпаттрансгаз” свідчить, що динаміка вищезазначених показників станом на 2008 рік змінюється в напрямку їх погіршення, що насамперед є результатом впливу світової фінансової кризи.

2.4 Аналіз фінансової стійкості підприємства

Фінансова стійкість характеризує рівень ризику діяльності компанії і її залежності від позикового капіталу.

За результатами розрахунків фінансової стійкості можна зробити висновки:

- про інтенсивність використання позикових засобів;

- про ступінь залежності від короткострокових зобов'язань;

- про рівень довгострокової стійкості компанії без позикових засобів.

Аналіз фінансової стійкості підприємства здійснюється за даними балансу підприємства, характеризує структуру джерел фінансування ресурсів підприємства, ступінь фінансової стійкості і незалежності підприємства від зовнішніх джерел фінансування діяльності.

В таблиці 2.10 представлені абсолютні показники фінансової стійкості досліджуваного підприємства.

Таблиця 2.10 Абсолютні показники фінансової стійкості УМГ „Прикарпаттрансгаз” у 2007 -2008 роках

| Показник | 2006 | 2007 | 2008 |

| 1. Постійні пасиви | 1600235,6 | 1811613,6 | 1868470,1 |

| 2. Активи,що важко реалізуються | 1509211,5 | 1504031,8 | 1564452,1 |

| 3. Власні оборотні кошти | 91024,1 | 307581,8 | 304018,0 |

| 4. Довгострокові зобов’язання | 6017,2 | 4511,9 | 40433,9 |

| 5. Наявність власних і довгострокових джерел фінансування запасів | 97041,3 | 312093,7 | 344451,9 |

| 6. Короткострокові кредити | 470,0 | 600,0 | 1800,0 |

| 7. Загальний сума основних джерел фінансування запасів | 97511,3 | 312693,7 | 346251,9 |

| 8. Запаси | 21520,0 | 24486,0 | 57904,1 |

| 9.Надлишок (нестача) власних оборотних коштів | 69504,1 | 283095,8 | 246113,9 |

| 10. Надлишок (нестача) власних оборотних коштів та довгострокових зобов’язань | 75521,3 | 287607,7 | 286547,8 |

| 11.Надлишок (нестача) основних джерел фінансування запасів | 75991,3 | 288207,7 | 288347,8 |

За результатами аналізу даних таблиці 2.10 досліджуване підприємство має надлишок власних оборотних коштів, надлишок власних оборотних коштів та довгострокових зобов’язань, надлишоко основних джерел фінансування запасів, що свідчить про абсолютну фінансову стійкість УМГ „Прикарпаттрансаз” у період 2006-2008 років, так як підприємство своєчасно виконує всі розрахунки, водночас у нього залишаються грошові кошти для закупівлі сировини, матеріалів, напівфабрикатів тощо, тобто забезпечення наступного виробничого процесу матеріальними ресурсами.

Використовуючи методику розрахунку показників фінансової стійкості, та на основі даних балансу підприємства дамо оцінку фінансової стійкості підприємства „Прикарпаттрансгаз” (табл. 2.11).

Таблиця 2.11 Показники фінансової стійкості підприємства „Прикарпаттрансгаз”

| № з/п | Показник | 2006 | 2007 | 2008 | Відхилення 2007-2006 | Відхилення 2008-2007 |

| 1 | Коефіцієнт автономії | 0,72 | 0,87 | 0,78 | +0,15 | -0,09 |

| 2 | Коефіцієнт концентрації залученого капіталу | 0,27 | 0,12 | 0,21 | -0,15 | +0,19 |

| 3 | Коефіцієнт фінансової залежності | 1,59 | 1,47 | 1,79 | -0,12 | +0,32 |

| 4 | Коефіцієнт фінансування | 0,72 | 0,87 | 0,78 | +0,15 | -0,09 |

| 5 | Коефіцієнт заборгованості | 0,21 | 0,11 | 0,15 | -0,1 | +0,04 |

| 6 | Коефіцієнт довгострокового залучення позикових коштів | 0,03 | 0,02 | 0,02 | -0,01 | 0,00 |

| 7 | Коефіцієнт забезпеченості запасів | 1,40 | 1,36 | 0,14 | -0,04 | -1,22 |

| 8 | Коефіцієнт забезпеченості оборотних засобів | 0,55 | 0,47 | 0,08 | -0,08 | -0,39 |

| 9 | Коефіцієнт забезпеченості власними коштами | 0,27 | 0,49 | 0,32 | +0,46 | -0,17 |

| 10 | Коефіцієнт маневреності власних коштів | 0,22 | 0,25 | 0,38 | +0,03 | +0,13 |

| 11 | Коефіцієнт короткострокової заборгованості | 0,23 | 0,20 | 0,17 | -0,03 | -0,03 |

Відповідно за даними таблиці 2.11, перші п¢ять показників характеризують фінансовий стан підприємства з позиції структури капіталу. Чим вище рівень першого показника та нижче другого, тим стійкішим є фінансове положення підприємства. У нашому випадку станом на 2006 рік УМГ „Прикарпаттрансгаз” фінансувалося за рахунок власного капіталу на 65 % та на 35 % за рахунок позиченого. За період з 2006 року до 2008 року відбувається збільшення (зменшення) в динаміці коефіцієнтів автономії та коефіцієнтів концентрації залученого капіталу. Це є позитивною тенденцією, тому, що свідчить про збільшення (зменшення) підприємством фінансування своєї діяльності за рахунок власного капіталу до 80 % і за рахунок залученого до 12%. Відповідно при зростанні частки власного капіталу зменшується коефіцієнт фінансової залежності та збільшується коефіцієнт фінансування. Тобто у 2006 році на кожну гривню власних коштів підприємства приходилося 0,83 грн. позичених та на кожну гривню позичених коштів припадає 0,23 грн. власних. Зменшення в динаміці коефіцієнта фінансової залежності та коефіцієнта заборгованості означає зменшення частки позичених коштів у фінансуванні підприємства, а зростання коефіцієнта фінансування - зростання власних коштів та навпаки. Але вже на кінець 2008 року спостерігається зменшення першого показника на 0,1 та відповідне збільшення другого. За рахунок цього відбувається зміна і у наступних трьох показниках. Це свідчить про посилення залежності підприємства від зовнішніх кредиторів, а саме про зниження фінансової стійкості.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |