| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Фінансовий стан підприємства та шляхи його поліпшення

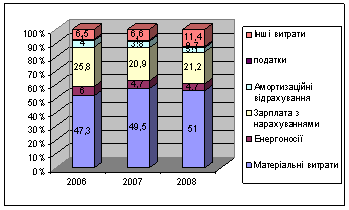

Таблиця 3.2 Питома вага витрат, що входять у повну собівартість УМГ „Прикарпаттрансгаз” за 2006-2008 роки

| № п/п | Статті витрат | 2006 рік |

2007 рік |

2008 рік |

Відхилення | +,- |

| % | % | % | % | |||

| 1. | Матеріальні витрати | 47,3 | 49,5 | 51,0 | 2,2 | 1,5 |

| 2. | Енергоносії | 6,0 | 4,7 | 4,7 | -1,3 | 0 |

| 3. | Зарплата з нарахуваннями | 25,8 | 20,9 | 21,2 | -4,9 | 0,3 |

| 4. | Амортизаційні відрахування | 4,0 | 3,8 | 3,1 | -0,2 | - 0,7 |

| 5. | податки | 1,0 | 1,0 | 0,7 | 0 | -0,3 |

| 6. | Інші витрати | 6,5 | 6,6 | 11,4 | -0,1 | 4,8 |

Графічно структуру витрат зображено на рисунку 3.1

Рис 3.1 Структура витрат підприємства УМГ „Прикарпаттрансгаз”

Витрати на 1 гривню виконаного обсягу робіт у 2007 році склали 90 коп., в 2006 році вони рівнялися 88 коп., тобто збільшилися на 4 коп, а у 2008 році - 92 коп., ще зросли на 2 коп.

Збільшення відбулося:

- по матеріальних витратах - на 3 коп.

- по іншим витратах - на 5 коп.

Знизилися витрати:

- по енергоносіях - на 2 коп.

- по амортизаційних відрахуваннях - на 1 коп.

- по адміністративних витратах - на 5 коп.

Збільшення матеріальних витрат викликано ростом цін на основні матеріали.

Зниження витрат по енергоносіях пов'язане з тим, що у всіх ЕРП установлені лічильники з обліку енергоносіїв, а також посилений контроль з їх використання.

Протягом 2008 року мало місце збільшення тарифів на споживання енергоносіїв. У порівнянні з 2007 роком середня ціна на споживані енергоносії зросла: тепло - на 48,3%, електроенергія - на 38,5%, природний газ - 17,5%, вода питна - 16,8%, комунальні стоки - 16,4%.

Загалом по „Прикарпаттрансгаз” витрати на енергоносії у звітному році збільшилися на 311,6 тис. грн. (або 29,8%) і склали 1357,5 тис. грн. По видах енергоносіїв:

· електроенергія - 1071,4 тис. грн., збільшення на 254,2 тис. грн. (31,1%);

· тепло - 174,4 тис. грн., збільшення на 30,8 тис. грн. (21,5%);

· природний газ - 34,8 тис. грн., збільшення на 6,8 тис. грн. (24,3%);

· вода питна - 30,2 тис. грн., збільшення на 9,1 тис. грн. (43,1%);

· комунальні стоки - 33,7 тис. грн., збільшення на 9,8 тис. грн. (41,0%);

· стиснене повітря - 13 тис. грн., збільшення на 0,8 тис. грн. (6,6%).

Найбільше збільшення спостерігається по споживанню електроенергії й тепла.

Для зниження собівартості продукції проведені заходи щодо економії енергоресурсів всіма цехами УМГ „Прикарпаттрансгаз” Загальна економія енергоресурсів по УМГ „Прикарпаттрансгаз” склала 36,1 тис. грн.

Збільшення вартості енергоресурсів відбулося за рахунок збільшення тарифів на питну воду, стоки, теплову енергію й природний газ.

Щомісяця виставляються ліміти на споживання енергоресурсів структурними підрозділами, які прикріпленні до конкретно виконуємої програми й номенклатури.

Також необхідно знизити витрати на сировину і матеріали, які використовуються для ремонтів обладнання; направити на освоєння нових, більш економних та енергозберігаючих видів ремонту роботу конструкторсько-технічного відділу УМГ „Прикарпаттрансгаз” .

Якщо прибуток розрахований на гривню продукції, сума резерву її зростання за рахунок збільшення об'єму реалізації визначається за формулою:

, (3.1)

, (3.1)

де ![]() ─

потенційно можливе збільшення об'єму реалізованої продукції, грн.;

─

потенційно можливе збільшення об'єму реалізованої продукції, грн.;

![]() ─

фактичний прибуток від реалізації, грн.;

─

фактичний прибуток від реалізації, грн.;

![]() ─

фактичний об'єм реалізованої продукції, грн..

─

фактичний об'єм реалізованої продукції, грн..

Розрахунок можливого об'єму робіт, встановленого за результатами маркетингових досліджень відповідними органами підприємства з урахуванням існуючого темпу приросту та можливостей підприємства дозволив спрогнозувати збільшення доходу УМГ „Прикарпаттрансгаз” на 15% в наступному році.

Розрахуємо резерв збільшення прибутку за рахунок збільшення об'єму реалізації робіт УМГ „Прикарпаттрансгаз” за формулою (3.2).

![]() ,

,

Як показують дані таблиці 3.2, існують резерви зниження собівартості продукції за рахунок зменшення матеріальних затрат, зарплати з нарахуваннями та інших операційних витрат. Всі перелічені показники затрат на 1 грн. товарної продукції збільшились порівняно з попереднім періодом, і являють собою негативні відхилення від досягнутих у попередньому періоді, які можна розглядати як потенційно можливі.

Можливе зниження витрат на гривню товарної продукції дорівнює - 0,015 грн

Витрати на гривню товарної продукції в 2008 році склали 0,92 грн., зниження цієї суми на 0,015 грн. дозволить збільшити суму прибутку. Розрахуємо резерв збільшення суми прибутку:

![]()

А це у свою чергу підвищить рентабельність продажів.

Фактична рентабельність продажів у 2008 році склала:

![]()

Можлива рентабельність продажів при зниженні на 0,015 грн. витрат на 1 гривню продукції складе:

![]()

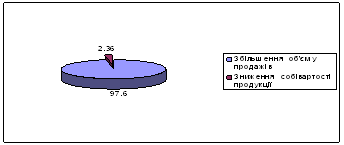

Узагальнимо всі виявлені резерви зростання прибутку в таблиці 3.3.

Таблиця 3.3 Загальні резерви збільшення суми прибутку УМГ „Прикарпаттрансгаз”

| Джерело резервів | Резерв збільшення прибутку, грн. |

| Збільшення об'єму продажів | 188244,28 |

| Зниження собівартості продукції | 12301,88 |

| Разом | 189446,16 |

Питома вага кожного резерву в загальній сумі резервів зображено на рисунку 3.2

Рис. 3.2 Структура джерел резервів збільшення прибутку

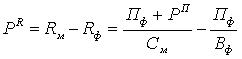

Основними джерелами резервів підвищення рівня рентабельності продукції є збільшення суми прибутку від реалізації продукції, зниження собівартості товарної продукції. Для підрахунку резервів збільшення рентабельності продажів може бути використана наступна формула:

, (3.3)

, (3.3)

де ![]() ─

резерв зростання рентабельності;

─

резерв зростання рентабельності;

![]() ─

рентабельність можлива;

─

рентабельність можлива;

![]() ─

рентабельність фактична;

─

рентабельність фактична;

![]() ─

фактична сума прибутку;

─

фактична сума прибутку;

![]() ─

резерв зростання прибутку від реалізації продукції;

─

резерв зростання прибутку від реалізації продукції;

![]() ─

можлива собівартість продукції з урахуванням виявлених резервів;

─

можлива собівартість продукції з урахуванням виявлених резервів;

![]() ─

фактична сума витрат по реалізованій продукції.

─

фактична сума витрат по реалізованій продукції.

Можлива сума витрат на 1 гривню товарної продукції:

![]()

Помножимо цю суму витрат на можливий об'єм товарної продукції виражений в цінах реалізації (820125,2 грн.), отримаємо значення суми можливої собівартості:

![]()

Підставивши всі відомі дані у формулу (3.8) обчислимо резерв збільшення рентабельності продажів УМГ „Прикарпаттрансгаз” за рахунок названих вище чинників:

![]() 1,88%

1,88%

Таким чином, при збільшенні об'єму виробництва і реалізації продукції на 15%, зниженні на 0,015 грн. витрат на 1 гривню продукції УМГ „Прикарпаттрансгаз” одержить додатковий прибуток в сумі 189446,16 грн. і збільшить рентабельність продажів на 1,88%.

Другим можливим моментом зниження витрат на виробництво на підприємстві є заощадження за рахунок утилізації газу. Його суть полягає у наступному: при роботі газоперекачуваних агрегатів газокомпресорної станції (в основу взята газоперекачувальна станція „Богородчани”) в повітря викидаються димові гази з температурою 450-500°С загальною тепловою потужністю від 100 до 250 МВт (в залежності від режиму роботи). З них реально можна використати за різними оцінками від 50 до 100 МВт, частково безпосередньо у вигляді тепла, а частково - перетворивши тепло в електроенергію. Позитивний момент від впровадження проекту: повне забезпечення потреб компресорної станції теплом і електроенергією, а також можливість продажу електроенергії стороннім споживачам. Тобто за рахунок основної діяльності підприємство може суттєво зменшити витрати на виробництво, що в свою чергу призведе до росту прибутку.

То ж аналізуючи витрати на виробництво продукції, знаходимо резерви її зниження, які водночас є і резервами збільшення прибутку.

Також важливим резервом для покращення фінансового стану підприємства є скорочення дебіторської та кредиторської заборгованості підприємства.

На підприємстві „Прикарпаттрансгаз” відбувається зростання дебіторської та кредиторської заборгованості. Основною з причин росту кредиторської заборгованості є відсутність коштів по оплаті своїх зобов’язань. Проте підприємство може штучно збільшити свою заборгованість. Це відбувається при умові, якщо в країні намітилась ситуація, що спричиняє ріст інфляції. При такій умові підприємство може завідома збільшити свою кредиторську заборгованість з метою віддати через деякий час ту ж саму суму заборгованості. Цей варіант можливий лише при умові, що ціни за надані підприємством послуги зросли, а сума заборгованості не змінилась (або зросла в незначній мірі).

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |