| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Фінансовий стан підприємства та шляхи його поліпшення

Стаття грошові кошти та поточні інвестиції на протязі трьох звітних періодів має найменшу питому вагу у складі валюти балансу. Структура активів з високою питомою вагою заборгованості та низькою вагою грошових коштів свідчить о проблемах , які пов’язані з маркетинговою політикою підприємства, а також про не грошовий характер розрахунків.

У 2007 року найбільший внесок у формування оборотних активів підприємства внесли кошти у розрахунках, а саме дебіторська заборгованість. На кінець звітного періоду при зменшенні абсолютного значення на 40660,3 тис. грн., зменшення дебіторської заборгованості свідкує про поліпшення розрахунків підприємства з покупцями та іншими дебіторами. Але на протязі 2008 року вона збільшилась на 314980,7 т.грн і складає в абсолютних величинах 548384,5 тис. грн.

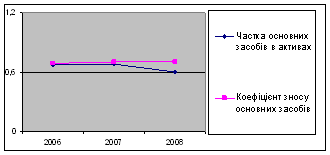

Для більш повного аналізу майна „Прикарпаттрансгаз” необхідно також оцінити стан основних засобів за допомогою показників оцінки майнового стану підприємства (табл. 2.3).

Таблиця 2.3 Показники оцінки майнового стану „Прикарпаттрансгаз” за 2006 – 2008 роки

| № з/п | Показник | 2006 | 2007 | 2008 | Відхилення 2007-2006 | Відхилення 2008-2007 |

| Частка основних засобів в активах | 0,67 | 0,68 | 0,60 | +0,01 | -0,08 | |

| 2 | Коефіцієнт зносу основних засобів | 0,69 | 0,70 | 0,70 | -0,01 | 0,00 |

| 3 | Коефіцієнт оновлення основних засобів | 0,00 | 0,01 | 0,04 | +0,01 | +0,03 |

| 4 | Коефіцієнт вибуття основних засобів | 0,03 | 0,02 | 0,01 | -0,01 | -0,01 |

Відповідно до розрахунку коефіцієнту зносу основних засобів можна побачити, що за рахунок того, що первісна вартість основних засобів за три звітних періоди постійно зменшувалась, то їх знос за час експлуатації теж зменшувався. Це призвело до зростання рівня зносу на кінець 2007 року на 0,01, що свідчить про погіршення їх технічного стану. При значенні коефіцієнту зносу більше ніж 0,5 є негативним моментом.

Технічний стан і відповідальність основних засобів науково-технічним досягненням формується у процесі їх оновлення. Коефіцієнт вибуття основних засобів залежить від темпів оновлення основних засобів: що більше коефіцієнт вибуття основних засобів наближається до коефіцієнту оновлення, то нижчим є рівень зносу засобів і ліпшим є технічний стан. Це стосується і УМГ „Прикарпаттрансгаз”, де на кінець 2007 року коефіцієнт оновлення збільшився на 0,01, а коефіцієнт вибуття зменшився на 0,01. За період 2008 року відбулися такі зміни: коефіцієнт оновлення збільшився на 0,03, а коефіцієнт вибуття зменшився на 0,01.

Отже, для підвищення ефективності основних засобів потрібно провести заміну і модернізацію застарілого обладнання, використовуючи нові види верстатів і машин (автоматичні, напівавтоматичні, а також з програмним управлінням), які забезпечують високу досконалість та економічність технологічних процесів.

На графічному відображенні динаміки показників оцінки майнового стану УМГ „Прикарпаттрансгаз” можна побачити негативну тенденцію збільшення на протязі 2006 – 2008 років коефіцієнту зносу основних засобів, а також тенденцію зростання частки основних засобів в активах станом на 2007 рік та її зменшення у 2008 році (рис. 2.1).

Рис. 2.1. Динаміка показників оцінки майнового стану УМГ „Прикарпаттрансгаз” протягом 2006-2008 рр.

Фінансовий стан підприємства безпосередньо залежить від того, наскільки засоби, що вкладені в активи підприємства, трансформуються в реальні грошові кошти, а також залежить від того, як ефективно на підприємстві використовують його активи. Тому доцільним є розрахунок показників ефективності використання майна наведені (табл. 2.4).

Аналіз ефективності використання майна підприємства показав, що середній термін обороту поточних активів у 2006 році складав 188 діб. За наступні два періоди спостерігається зменшення в динаміці цього показника: за 2007 рік на 32 доби; за 2008 рік на 65 діб. Тобто на кінець 2008 року середній термін обороту поточних активів став дорівнювати 91 добу. Ці зміни привели до збільшення в динаміці коефіцієнта оборотності поточних активів з 1,94 до 4,02. Це відбулося за рахунок двох факторів: зміни обсягу чистого доходу від реалізації та зміни середніх залишків оборотних активів. Основною причиною прискорення було зростання середніх залишків з усіх видів оборотних засобів.

Таблиця 2.4 Показники ефективності використання майна УМГ „Прикарпаттрансгаз” за 2006-2008 роки

| № | Показники | 2006 | 2007 | 2008 | Відхилення 2007-2006рр. | Відхилення 2008-2007 рр. |

| 1. | Коефіцієнт оборотності активів | 1,27 | 1,45 | 2,15 | +0,18 | +0,70 |

| 2. | Тривалість одного обороту активів, дні | 287,40 | 251,72 | 169,77 | -35,68 | -81,95 |

| 3. | Коефіцієнт оборотності поточних активів | 1,94 | 2,34 | 4,02 | +0,40 | +1,68 |

| 4. | Період обороту поточних активів, дні | 188,14 | 155,98 | 90,80 | -32,16 | -65,18 |

| 5. | Рентабельність всіх активів, % | 11,88 | -23,79 | -30,71 | -35,67 | -54,50 |

| 6. | Рентабельність поточних активів, % | 18,12 | -38,39 | -57,40 | -56,51 | -95,79 |

| 7. | Рентабельність основних засобів, % | 12,97 | -22,33 | -20,08 | -35,30 | -42,41 |

Аналогічна ситуація відбувається і з коефіцієнтом оборотності активів, який за три звітних періоду збільшився з 1,27 до 2,15. Тривалість одного обороту цих активів на початок 2006 року була 287 діб. За 2007 рік тривалість обороту зменшилась на 36 діб, а за 2008 рік на 82 доби. На кінець 2008 року стала дорівнювати 170 діб. Тривалість обороту загального капіталу залежить від його органічної будови - співвідношення основного та оборотного капіталу. Чим більша частка основного капіталу в загальній величині, тим повільніше він обертається, та навпаки, за умов збільшення питомої ваги оборотних активів прискорюється загальне обертання капіталу. Тобто за звітний період 2006 року повний цикл виробництва та оборотності підприємства дорівнював 1,27 раз або 287 діб на один цикл. За рахунок збільшення цих коефіцієнтів повний цикл виробництва та оборотності став 2,15 раз або 170 діб на один цикл. Економічний ефект в результаті прискорення обертання виражається у відносному вивільненні коштів з обороту, а також у збільшенні суми прибутку. Однак, слід мати на увазі, що показник оборотності активів буде тим вище, чим швидше будуть зношені основні засоби підприємства.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |