| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Счетная палата как институт государственного финансового контроля

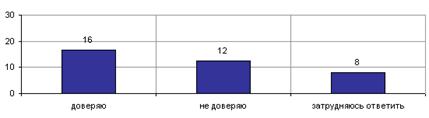

Респондентам, ранее заявившим об осведомленности относительно функций Счетной палаты, был задан вопрос об их отношении к этой структуре. Около половины из них (45%) склонны доверять Счетной палате (среди всех опрошенных россиян эта доля составляет 16%). Треть (33%) - напротив, не доверяют ей (12% от всех россиян); еще 22% опрошенных затруднились выразить свое отношение к этому органу (или 8% от всех россиян).

Стоит отметить, что в условиях дефицита знаний о круге обязанностей Счетной палаты респонденты нередко склонны 'расширять' наблюдательные и контрольные функции этого органа, предписывая ему, например, возвращать государству украденные деньги, наказывать чиновников и т.д., и, соответственно, ожидая исполнения этих 'наказов' именно от Счетной палаты. (Приложение 3, Рисунок 3.1-3.2).

3.2 Эффективность деятельности Счетной палаты Российской Федерации

Итоги деятельности свидетельствуют, что Счетная палата проводит эффективную работу по выявлению потерь финансовых ресурсов государства, возврату незаконно израсходованных средств, подготовке предложений по устранению причин существующих недостатков. Это позволяет заключить, что она стала инструментом, с помощью которого общество реально осуществляет пристрастный аудит своего государства.

Несмотря на то, что Счетная палата РФ - сравнительно молодой орган государственного финансового контроля, она стремится построить свою деятельность на современных достижениях в этой области, создавать и совершенствовать собственную методологическую базу, опираясь на передовой опыт зарубежных стран.

С целью повышения эффективности аналитической и экспертно консультативной деятельности Счетной палаты, формирования научно обоснованной государственной политики в области финансового контроля, привлечения к этой работе учетных и специалистов - экспертов при Председателе Счетной палаты создан общественный, постоянно действующий консультативный совет. В него вошли юристы, экономисты, специалисты по бюджетному процессу, ученые.

В 2002г. Создан Государственный научно - исследовательский институт системного анализа Счетной палаты РФ. Основной целью деятельности Института являются научные исследования актуальных проблем государственного финансового контроля, координация и выполнение научно - исследовательских и опытно - конструкторских работ, связанных с разработкой и внедрением новых методов и технологий контрольно - ревизионной и экспертно - аналитической деятельности.

Одним из направлений государственного финансового контроля, получившим широкое распространение в деятельности большинства высших органов финансового контроля, входящих в ИНТОСАИ, является аудит эффективности. Его развитие связано с повышением роли государственных финансов в экономике развитых стран, результативностью деятельности высших органов государственного финансового контроля, а также с возрастанием степени публичности и прозрачности бюджетного процесса. В развитых странах аудит эффективности уже занимает до 70% в общем объеме контрольных мероприятий.

В настоящее время Счетная палата начинает планомерный переход к аудиту эффективности, с тем чтобы каждое контрольное мероприятие включало в себя экспертизу результативности бюджетных расходов. В этом направлении она тесно сотрудничает с контрольно счетными органами субъектов РФ, другими контролирующими органами.

Эффективность деятельности контрольно - счетного органа можно рассматривать в широком и узком понимании этого термина. В широком плане понятия эффективности включает все виды возможных эффектов, получаемых в результате деятельности органа финансового контроля. Такими эффектами являются:

Организационный - изменяющий систему управления, организационную структуру, функции и методы работы подконтрольного объекта и позволяющий получать дополнительный эффект в результате экономии ресурсов, повышения оперативности управления, оптимизации принимаемых решений;

Социальный - пресекающий правонарушения в экономике и финансовой сфере и обеспечивающий "чистоту" кадров, использующих средства федерального, регионального и муниципального бюджетов. В результате устраняются потери от правонарушений и повышается качество работы подконтрольных объектов;

Экономический - позволяющий увеличить доходную часть федерального бюджета и сократить расходную в результате возврата ущерба, нанесенную государству и оптимизации бюджетного процесса.

В настоящее время разрабатывается методика оценки эффективности деятельности контрольно - счетных органов, предусматривающих совокупность различных критериев и показателей.

В узком плане понятие эффективности деятельности можно рассматривать как соотношение результата деятельности органа финансового контроля и затрат на его содержание.

Вот несколько конкретных примеров, свидетельствующих об обоснованности расходов на содержание контрольно - счетных органов, о высокой результативности их деятельности, направленной не только на выявление правонарушений в бюджетной сфере, но и на их предотвращение, на обеспечение экономного и эффективного использования бюджетных средств. Из этих примеров видно, что контрольно - счетные органы не являются "нахлебниками" у регионов.

Так, Счетная палата Владимирской области в 2008г. Израсходовала на свое содержание чуть более 4 млн. руб., но при этом выявила резервов областного бюджета на сумму более 150 млн. руб., вскрыла использование средств с нарушением действующего законодательства - более 30 млн. руб, восстановила средств областного и государственного имущества - около 35 млн. руб.

За последние пять лет Контрольно - счетной палатой Воронежской области проведено 530 проверок, по результатам которых выявлено нецелевое использование бюджетных средств на сумму более 3 млрд. руб. Расходы же на ее содержание ничтожно малы по сравнению с этой суммой.

За пятилетний период деятельности Контрольно - счетной палаты Краснодарского края на ее содержание затрачено в 50 раз меньше средств, чем сумма средств, использованных с различными нарушениями законодательства, которые выявила палата за этот период. Благодаря проверкам Контрольно - счетной палаты, публикациям об этих итогах в местных газетах. Систематическим выступлениям специалистов палаты по краевому телевидению и проводимых контрольно ревизионных мероприятиях, мерам, принимаемым органами законодательной и исполнительной власти, в крае за последнее время значительно сократилось использование бюджетных средств не по целевому назначению, улучшилось ведение бухгалтерской отчетности, укрепляется хозяйственно финансовая дисциплина.

Это далеко не единичные примеры, позволяющие продемонстрировать, как деятельность контрольно - счетных органов способствует эффективному управлению бюджетными средствами.

3.3 Рекомендации по совершенствованию деятельности Счетной палаты

В настоящее время в деятельности большинства зарубежных органов государственного финансового контроля используется две разновидности контроля исполнения государственного бюджета - финансовый аудит и аудит эффективности, проведение которых осуществляется на основании норм соответствующих законодательных актов. В рамках финансового аудита проводятся проверки законности и целевого расходования бюджетных средств, а аудита эффективности - проверки деятельности органов государственной власти и других получателей государственных средств в целях определения эффективности использования ими государственных средств, полученных для выполнения возложенных на них функций и поставленных задач. Контрольно-счетные органы Российской Федерации в своей деятельности по контролю исполнения бюджетов также проводят проверки законности и целевого расходования бюджетных средств в соответствии с существующими нормами законодательства, хотя при этом термин "финансовый аудит" в этих нормах не используется. Что же касается аудита эффективности, то эта разновидность контроля исполнения бюджета до сих пор не нашла своего отражения ни в законодательстве, ни в деятельности контрольно счетных органов России в тех формах и содержании, которые должны иметь реальные проверки эффективности использования государственных средств, соответствующие мировому опыту. Для того чтобы контрольно-счетные органы могли осуществлять аудит эффективности, необходимо, прежде всего, наличие соответствующей правовой основы. В Ревизионных стандартах Международной организации высших органов финансового контроля (ИНТОСАИ) подчеркивается, что орган государственного финансового контроля может проводить проверки эффективности и делать выводы о неэффективном расходовании бюджетных средств при наличии законодательно установленного права на данный вид проверок в отношении всех областей деятельности государства, связанных с расходованием бюджетных средств. В большинстве правовых актов о контрольно-счетных органах содержатся в различном виде нормы по осуществлению ими контроля эффективности использования государственных средств. Отсутствуют какие-либо нормы о контроле эффективности в законах, регулирующих деятельность следующих контрольно-счетных органов:

• Контрольного комитета Государственного Собрания (Ил Тумэн) Республики Саха (Якутия);

• Комитета парламентского контроля Государственного Совета Республики Татарстан;

• Государственного контрольного комитета Удмуртской Республики;

• Счетной палаты Саратовской области;

• Счетной палаты Свердловской области.

Имеются существенные различия между правовыми актами в отношении определения предмета контроля эффективности, осуществляющиеся многоконтрольно-счетными органами. Можно выделить 18 вариантов определения предмета, каждый из которых отличается количеством сфер контроля эффективности использования государственных средств (от одной до пяти), и их различным сочетанием. Наиболее полный перечень возможных сфер контроля эффективности использования государственных средств включает: бюджетные средства, внебюджетные фонды, государственная собственность, кредитные ресурсы и заемные средства; налоговые и другие льготы.

Указанный перечень сфер контроля эффективности использования государственных средств в полном объеме установлен в правовых актах лишь трех контрольно-счетных органов, доля которых в общем количестве контрольно-счетных органов, осуществляющих данный вид контроля, составляет только около 4%. К ним относятся:

• Контрольно-счетная палата Калининградской области;

• Контрольно-счетная палата Республики Алтай;

• Контрольно-счетная палата Законодательного Собрания Нижегородской области.

По четыре из вышеперечисленных сфер, в различном их сочетании, входят в предмет контроля эффективности 35 контрольно-счетных органов (44%), по три - 22 контрольно-счетных органов (28%), по два - 15 контрольно-счетных органов (19%). В 4-х контрольно-счетных органах (5%) в предмет контроля эффективности входит лишь по одной сфере, в частности, Иркутской области - внебюджетные фонды, Еврейской автономной области - государственная собственность, Челябинской области и Ставропольского края - бюджетные средства. В правовых актах 14 контрольно-счетных органов (18%) формулируется лишь задача определения эффективности, но ее реализация не находит отражения в других статьях законов, устанавливающих конкретные функции, виды деятельности и сферы контроля этих органов. Это относится, например, к контрольно-счетным органам Ленинградской, Липецкой, Московской, Смоленской областей, Краснодарского края и другим.

И в то же время, наоборот, в ряде законов о контрольно-счетных органах в перечне их задач отсутствует контроль эффективности или же вообще нет формулировок выполняемых задач, хотя в последующих статьях этих законов определены те или иные сферы контроля эффективности использования государственных средств (Кировская область, Ставропольский край, Ямало-Ненецкий автономный округ). Характерной особенностью большинства правовых актов о контрольно-счетных органах является то, что перечень конкретных сфер осуществляемого ими контроля эффективности использования государственных средств, имеющийся в соответствующих статьях законов, не совпадает с формулировкой установленных в них задач контрольно-счетного органа. Например, в задачах Контрольно-счетной комиссии Тамбовской области и Контрольно-счетной палаты Орловской области речь идет об определении эффективности расходов бюджетных средств, однако в соответствующих статьях законов данная сфера контроля эффективности отсутствует. Вместе с тем, в других статьях закона установлено, что указанные контрольно-счетные органы осуществляют проверки эффективности использования государственной собственности, что не зафиксировано в их задачах. В задачах Контрольно-счетной палаты Калужской области установлено определение эффективности использования только областной собственности, хотя в последующих статьях говорится о контроле эффективности расходов бюджета, внебюджетных фондов, а также налоговых и других льгот. В задачах Контрольно-счетных палат Камчатской области и Корякского автономного округа речь идет о контроле эффективности налоговых льгот, а в других статьях - использования внебюджетных фондов и кредитных ресурсов. Несмотря на то, что в большинстве правовых актов о контрольно-счетных органах формулируются задачи и/или устанавливаются сферы контроля эффективности, лишь в 30 из них (38%) определен инструмент их реализации в виде проведения проверок эффективности. В остальных же законах наиболее распространенной является формулировка, что контрольно-ревизионная деятельность осуществляется в виде комплексных ревизий и тематических проверок, в ходе которых "на основе документального подтверждения законности производственно-хозяйственной деятельности, достоверности бухгалтерского учета и финансовой отчетности определяется своевременность и полнота взаимных платежей проверяемого объекта и федерального бюджета". Однако такое определение ревизии и проверки как формы бюджетного контроля, в данном случае, относится, в соответствии с зарубежной терминологией, лишь к области финансового аудита, а не аудита эффективности. В этом случае контрольно-счетный орган имеет право проводить проверки и ревизии только в отношении законности и своевременности использования государственных средств. Во многих правовых актах о контрольно-счетных органах при определении задач в отношении эффективности использования государственных средств используются различные формулировки, которые смешивают собственно само содержание задачи с методами реализации видов деятельности и выполняемыми функциями. Так, например, применяются следующие формулировки:

• организация и осуществление контроля за эффективностью

• определение эффективности

• проведение анализа эффективности

• проведение экспертизы эффективности

• оценка эффективности...

Представляется более правильным формулировать задачу контрольно-счетного органа как "определение (или оценка) эффективности использования государственных средств", поскольку "проведение анализа или экспертизы эффективности" является методами реализации экспертно-аналитической деятельности (точно также как проверка - контрольно-ревизионной деятельности), а "организация и осуществление контроля за эффективностью" представляет собой функцию контрольно-счетного органа. Существуют различные определения предмета контроля эффективности. Применяются такие термины, как "расходы государственных средств", "использование государственных средств", "использование финансовых ресурсов", "расходование финансовых средств", "использование средств бюджета", однако в текстах законов не раскрывается их содержание. Очевидно, что это не просто обозначение различными терминами одного и того же понятия. Различие терминов означает, прежде всего, отличие их содержания, то есть, того, что входит в предмет контроля эффективности. Вряд ли правомерно, как это имеет место во многих законах, определяя использование государственных средств как предмет контроля эффективности, добавлять к этому еще "и использование государственной собственности", которая, по сути, является составной частью государственных средств. Точно также неправомерно определение в качестве предмета контроля эффективности "использование финансовых и кредитных ресурсов", поскольку последние являются составной частью финансовых ресурсов и между ними нельзя ставить союз "и". Представляется целесообразным при формулировке задач контрольно-счетного органа по осуществлению контроля эффективности применять обобщенный термин "государственные средства". В соответствии с Гражданским кодексом государственные средства представляют собой недвижимое и движимое имущество, а также результаты интеллектуальной деятельности (интеллектуальная собственность), принадлежащие государству на праве собственности.

К недвижимому имуществу (недвижимости) относятся:

• земля и другие природные ресурсы, здания и сооружения и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно;

• воздушные и морские суда, суда внутреннего плавания, космические объекты, подлежащие государственной регистрации.

К движимому имуществу относятся денежные средства, в том числе средства федерального бюджета, бюджетов субъектов федерации и государственных внебюджетных фондов, ценные бумаги, а также иное имущество, не относящееся к недвижимости.

К интеллектуальной собственности относятся исключительные права на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации юридического лица, индивидуализации продукции, выполняемых работ или услуг. Для внедрения аудита эффективности в деятельность контрольно-счетных органов Российской Федерации необходимо формирование соответствующей правовой базы. В большинстве законов контрольно-счетных органов отсутствуют необходимые нормы для осуществления ими в должной мере деятельности по контролю эффективности использования государственных средств. В значительной части правовых актов, во-первых, не зафиксировано их право на проведение проверок эффективности как вида контроля и, во-вторых, не все сферы использования государственных средств являются предметом контроля эффективности. Имеет место смешение задач, функций и видов деятельности контрольно-счетных органов, а также инструментов их реализации. Существуют различные определения предмета контроля эффективности и неоднозначное использование терминов, относящихся к сфере государственного финансового контроля.

В целях создания необходимых и достаточных правовых основ для осуществления контроля эффективности использования государственных средств, представляется целесообразным разработать модельный закон о контрольно-счетном органе Российской Федерации, в котором должны найти отражение следующие положения,

В перечне задач:

• определение (оценка) эффективности использования государственных средств,

В составе функций:

• контроль эффективности использования бюджетных средств, внебюджетных фондов, государственной собственности, кредитных ресурсов и заемных средств, а также налоговых и других льгот (в соответствующих статьях о каждой сфере контроля).

О проверках и ревизиях:

• контрольно-счетный орган проводит ревизии и проверки при осуществлении финансового аудита, аудита эффективности расходов государственных средств и использования государственной собственности, а также при их сочетании;

• финансовый аудит осуществляется посредством проведения ревизий и проверок, в ходе которых на основе документального подтверждения законности производственно - хозяйственной деятельности, достоверности бухгалтерского учета и финансовой отчетности определяется своевременность и полнота взаимных платежей проверяемого объекта и федерального бюджета, а также законность и целевое использование государственных средств

• аудит эффективности осуществляется посредством проведения проверок деятельности органов государственной власти и других получателей государственных средств, в ходе которых определяется эффективность использования этих средств при выполнении ими функций и задач, установленных законодательными или нормативными актами;

• сроки, объемы и способы проведения ревизий и проверок устанавливаются контрольно-счетным органом на основе разрабатываемых для этих целей контрольно-ревизионных стандартов, порядков и методических документов.

Заключение

Анализ истории и современного состояния государственного финансового контроля, сложившегося в России, а также зарубежного опыта организации внешнего финансового контроля позволяет сделать следующий вывод. От того насколько квалифицированно и добросовестно контрольно - финансовые органы справляются с возложенными на них обязанностями, во многом зависит обеспечение экономической безопасности государства, динамичное развитие экономики, рациональное использование всех видов государственных ресурсов, а в целом социально - экономическое благополучие российских граждан. Общество весьма заинтересовано в том, чтобы деятельность органов государственного финансового контроля была результативной и созидательной, то есть приносила реальный вклад в развитие экономики России и ее регионов.

В этой связи создание в Российской Федерации единой и действенной системы государственного финансового контроля является важнейшей задачей органов власти всех уровней. В этой системе особая роль должна отводиться контрольно - счетным органам, создаваемым органами законодательной власти. Их высокопрофессиональная и эффективная деятельность гарантирует обществу, что управление государственными средствами осуществляется экономно и разумно, в интересах всего общества, в строгом соответствии с принятыми законами.

В условиях подлинной демократии прежде всего сама власть неустанно заботиться о том, чтобы общество было уверено в независимости и объективности контрольно счетных органов, в их способности дать профессионально грамотную и беспристрастную оценку ситуации в управлении государственными финансами.

Таким образом, создание на всей территории Российской Федерации единого всеобъемлющего поля государственного финансового контроля является важнейшей общегосударственной задачей. Решение этой задачи будет способствовать тому. Чтобы, как записано в Конституции Российской Федерации, обеспечит благополучие и процветание России.

Список литературы

1. БЮДЖЕТНЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ" (БК РФ) от 31.07.1998 N 145-ФЗ.

2 О счетной палате РФ. Федеральный закон от 14 января 1995 г. №4-ФЗ // Собрание законодательства РФ. - 1995. - №3 - ст 167.

3. Александрова Е.И. Совершенствование организации финансового контроля // Финансы и кредит 2004-№22, с 14-22.

4. Степашин С.В. Государственный финансовый контроль: Учебник для вузов - СПб Питер - 2004.557с. с 19-21.

6. Грачева Е.Ю. Финансовый контроль -Учебное пособие для ВУЗов, М.: "Финансы", 2004, 203 с.

7. Лопатников Л.И. Экономико-математический словарь: Словарь современной экономической науки. - 5-е изд., перераб. и доп. - М.: Дело, 2003. - 520 с.

8. Пермякова Л.И. Сборник научн. т. Ч.: изд-во ЮУрГУ, 2003 - Теоретические и практич. проблемы эк. роста, с 372-373.

9. Румянцев А.В. Финансовый контроль: курс лекций, М.: "Дело", 2003,144с.

10. Терехова Т.Б. Основный направления совершенствования государственного финансового контроля в РФ // Финансы и кредит №35-2007, с 47-54.

12. Чернявский В.С. Государственный финансовый контроль - проблемы эффективности, с 53-64 // Право и политика, 2004 №6

13. Официальный сайт Счетной палаты http://www.ach.gov.ru/ru

14. Аудиторские стандарты ИНТОСАИ для госконтроля // Контроллинг, 2001;

15. Белолипецкий В.Г. О совершенствовании государственного финансового контроля в России // Финансы, 2001;

16. Бойцова В. Организация контроля за деятельностью должностных лиц в различных странах // Президентский контроль, 2003;

17. Бычкова С.М. Развитие целей и приемов аудита // Бухгалтерский учет, 2001.

18. Вальтер Н. Государственный контроль // Контроллинг, 2001;

19. Волчихин В.Г. Европейская организация высших контрольных органов // Контроллинг, 2001;

20. Высший орган финансово-экономического контроля // Контроллинг, 2001;

21. Глоссарий международных терминов контроля. Термины и выражения, используемые при внешней ревизии государственного сектора // Контроллинг, 2001; I

22. Данилевский Ю.А. Проблемы становления государственного финансового контроля // Бухгалтерский учет, 2005;

23. Жуков В.А. Великая отечественная ревизия // Финансовый контроль, 2002;

24. Жуков В.А. Проблемы, которые мы решаем // Финансовый контроль в зарубежных странах. - М.: Прометей, 2003;

25. Шохин С.О., Шлейников В.И. Правовое регулирование государственного финансового контроля в субъектах Российской Федерации. - М.: Прометей, 2003.

26. Аудиторские стандарты ИНТОСАИ для госконтроля // Контроллинг, 2001;

27. Белолипецкий В.Г. О совершенствовании государственного финансового контроля в России // Финансы, 2001;

28. Бойцова В. Организация контроля за деятельностью должностных лиц в различных странах // Президентский контроль, 2001;

29. Бычкова С.М. Развитие целей и приемов аудита // Бухгалтерский учет, 2001.

30. Волчихин В.Г. Европейская организация высших контрольных органов // Контроллинг, 2001;

31. Данилевский Ю.А. Проблемы становления государственного финансового контроля // Бухгалтерский учет, 2005;

32. Жуков В.А. Черт не дремлет, когда Бог с ним // Финансовый контроль, 2002;

33. Николаев Ю.Н. Государственный контроль в развитых капиталистических странах // Контроллинг, 2001;

34. Овсянников Л. Государственный финансовый контроль: кому он нужен? // Президентский контроль, 2006;

35. Погосян Н.Д. Юрисдикция высших органов финансового контроля (зарубежный опыт) // Право и жизнь, 2007.

36. Правила профессиональной этики аудиторов Швеции // Контроллинг, 1992;

37. Степашин С.В. Аудит эффективности // Финансовый контроль, 2003.

38. Финансы. Денежное обращение. Кредит. / Под редак. проф. чл-корр. РАЕН Л.А. Дробозиной. М. 2000г.

40.О.Ю. Свиридов. Финансы. Денежное обращение. Кредит. М. - Ростов на Дону. 2004г.

41. Данилевский Ю.А., Мезенцева Т.М. Финансовый контроль в отраслях народного хозяйства. М. 2002г;

42. Дьяконова М.Л., Ковалева Т.М., Финансы и кредит: учебник. - М.: Кнорус, 2007

43. Романовский М.В. и др. под ред. Романовского М.В. и Врублевской О.В., Финансы, денежное обращение и кредит: учебник. - М. Юрайт-Издат, 2007

44. Ковалева А.М., Финансы и кредит: учебное пособие. - М.: Финансы и статистика, 2006

45. Бычков С.С., Об учете межбюджетных трансфертов // Финансы №1/2007

46. Глазунова О.В., Нелюбова Н.Н., Ведомственный контроль в управлении Федерального казначейства // Финансы, №1/2007

47. Никитина Т.Р., Применение ответственности за нецелевое использование бюджетных средств // Финансы №11/2005

48. Панов О.А., Технологии кассового обслуживания местного бюджета // Финансы №9/2006

49. Парыгина В.А., Тедеев А.А., Государственные и муниципальные финансы: учебное пособие. - М.: Эксмо, 2005.

50. Семиколенных А.Н. Деятельность министерств и ведомств взята под контроль // Президентский контроль. - 1995. - №5

51. Чениб Р.Ш., Об Эффективности использования средств высокодотационных бюджетов // Финансы №11/2005

52. Internet resource: http://www1. minfin.ru/

53. Internet resource: http://www.roskazna.ru/

54. Internet resource: http://mfportal. garant.ru/

Приложения

Приложение 1

Рисунок 1.1

Контрольные полномочия Счетной палаты

Приложение 2.

Рисунок 2.1

Направление представлений

Рисунок 2.2

Федеральный бюджет

Рисунок 2.3

Макроэкономические условия формирования прогноза и проекта федерального бюджета

.

.

Рисунок 2.4

Рисунок 2.5

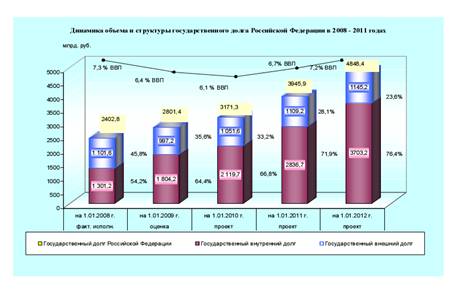

Динамика объема и структуры государственного долга

Рисунок 2.6

.

.

Рисунок 2.7

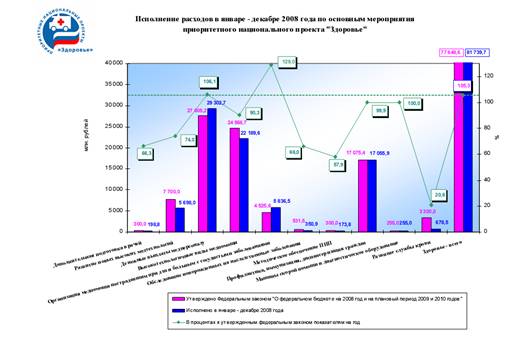

Исполнение расходов федерального бюджета на реализацию приоритетных национальных проектов

Рисунок 2.8

Национальный проект " Образование"

Рисунок 2.9

Национальный проект "Здоровье"

Приложение 3

Рисунок 3.1

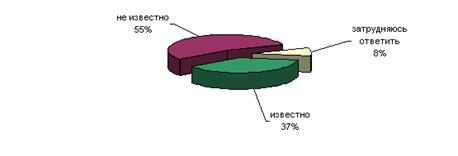

Опрос общественного мнения:

Скажите, пожалуйста, вам лично известно или не известно, что такое счетная палата российской федерации, чем она занимается, что входит в ее обязанностИ?

Рисунок 3.2

Вы лично доверяете или не доверяете счетной палате? (Ответы заявивших, что им известно, чем занимается Счетная палата) (рис.18)

Рисунок18

Рисунок 2.3

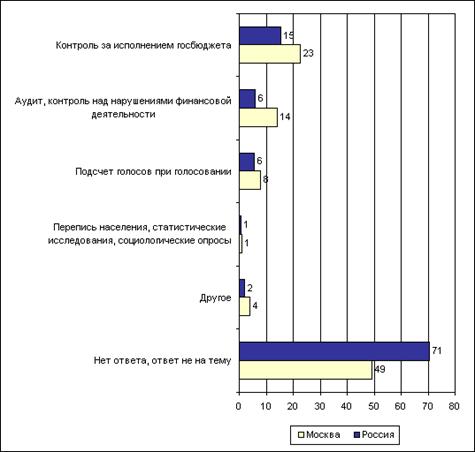

Открытый вопрос: чем, по вашему мнению, занимается счетная палата, в чем заключается ее работа?