| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Розвиток теорії непрямого оподаткування

На обсяг надходжень податку на додану вартість у значній мірі впливає промисловий потенціал Дніпропетровської області, в структурі якого основне місце припадає на гірничометалургійний комплекс (понад 50 відс). Специфіка промислової продукції, виробленої в області (чорна та кольорова металургія) та обмеженість споживчого ринку цієї продукції в Україні, що передбачає здійснення експортних операцій у значних обсягах. Від’ємне значення бази нарахування ПДВ сталося в основному за рахунок того, що у загальному обсязі експорту України на область припадає 17,4 відсотків. Область займає друге місце серед регіонів України по експортних операціях.

Акцизний збір2003

У Дніпропетровській області зареєстровано 34 платника акцизного збору - юридичні особи (сплачують податки 25 СПД), з них 23 виробники підакцизної продукції (13 алкогольних напоїв, 2 тютюнових виробів, 8 пива солодового та 6 СПД - імпортерів алкогольних напоїв та тютюнових виробів). В області працюють 14 підприємстввиробників підакцизної продукції, у т. ч 7 виробників алкогольних напоїв, 1 виробник тютюнових виробів, 6 виробників пива.

У 2003 році до Державного бюджету України надійшло 24,4 млн. грн акцизного збору або 116,7 відс. прогнозу. Вся сума надійшла живими коштами.

До Зведеного бюджету України від продажу ліцензій надійшло майже 18 млн. грн. або 122 відс. прогнозу, у порівнянні з 2002 роком надходження збільшилися у 1,5 рази., у т. ч. до Державного - на 4,8 млн. грн.

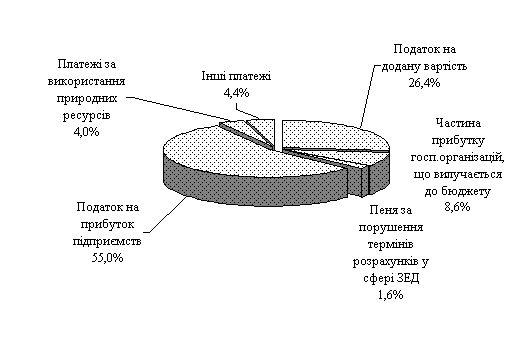

Рис.2.9 Питома вага основних податків та зборів у загальній сумі надходжень до зведеного бюджету Дніпропетровської області за 2004 рік

Податок на додану вартість - 2004

Податковими органами області за січеньгрудень 2004 року забезпечена сплата платниками податку на додану вартість у сумі 1070,7 млн. грн. З урахуванням проведеного відшкодування ПДВ з бюджету фактичні надходження складають “мінус” 175,4 млн. грн.

З початку року платниками з бюджету відшкодовано 1247,1 млн. грн. податку на додану вартість.

Залишок ПДВ задекларований до відшкодування станом на 01.01.05 складає 1115,3 млн. грн. та у порівнянні з початком року зменшилася на 322,5 млн. грн.

Одним з джерел забезпечення виконання плановонормативної бази по ПДВ у Дніпропетровській області є надходження від основних 3 бюджетоутворюючих платників. Так, станом на 01.01.05 від даних підприємств надійшло 390,0 млн. грн., або 36 відс. від загальної суми мобілізації податку, а саме: ДП Придніпровська залізниця - 241,4 млн. грн. ., ВАТ ДХК “Павлоградвугілля" - 106,0 млн. грн., Дніпропетровська філія ВАТ “Укртелеком" 42,6 млн. грн.

Акцизний збір - 2004

У Дніпропетровській області зареєстровано 29 платника акцизного збору - юридичні особи (сплачують податки 22 СПД), з них 20 виробники підакцизної продукції (11 алкогольних напоїв, 2 тютюнових виробів). У 2004 році в доход Державного бюджету мобілізовано акцизного збору у загальній сумі 33,4 млн. грн., прогнозне завдання виконане на 89,2 відс., у грудні - 2,4 млн. грн. або 58,5 відс. У порівнянні з аналогічним періодом попереднього року, загальна сума мобілізованого акцизного збору (24,4 млн. грн) збільшена на 27 відс., в т. ч. з вироблених в Україні товарів - на 18 відс., а з ввезених - майже у 2 рази.

У розрізі кодів бюджетної класифікації надходження акцизного збору склали: від реалізації виноробної продукції - 9,5 млн. грн., лікерогорілчаної продукції - 5,5 млн. грн., алкогольних напоїв імпортного виробництва - 4,5 млн. грн., тютюнових виробів імпортного виробництва - 7,0 млн. грн., тютюнових виробів вітчизняного виробництва - 3,6 млн. грн., пива - 3,0 млн. грн. (рис.2.10).

Рис.2.10 Питома вага надходжень (у розрізі видів продукції) у загальних надходженнях акцизного збору у 2004 році

У 2004 році суб’єктам підприємницької діяльності видано понад 11 тис. ліцензій на здійснення роздрібної торгівлі алкогольними напоями та тютюновими виробами, прийнято 5 рішень про відмову у видачі ліцензії та 1,4 тис. ліцензій анульовано. У зв’язку з несвоєчасною сплатою чергового платежу призупинено дію 3,2 тис. ліцензій.

До Зведеного бюджету України від продажу ліцензій надійшло майже 21 млн. грн. або 122 відс. прогнозу, у порівнянні з 2003 роком надходження збільшилися на 36,5 відс.

Фактичні надходження до Зведеного бюджету України за 2005 рік на 72,8 відс. або на 2,9 млрд. грн. перевищують показники минулого року, сума мобілізованих коштів на 3,5 млрд. грн. (66,3 відс) більша мобілізації 2004 року.

Рис.2.11 Темпи росту надходжень до бюджетів усіх рівнів та обсягів промислового виробництва у 2005 році (у відсотках до відповідних показників 2004 року)

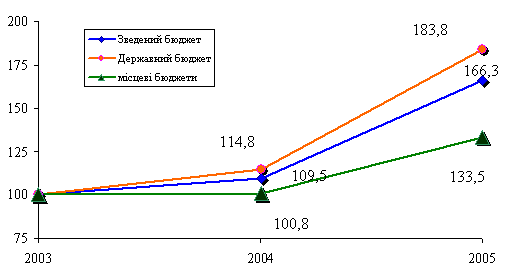

Рис.2.12. Темпи зростання мобілізації коштів до бюджетів усіх рівнів у 20042005 роках по Дніпропетровській області (у відсотках до попереднього року)

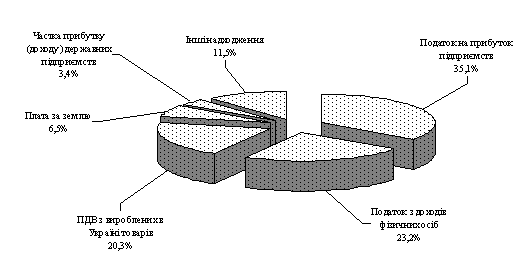

Рис.2.13. Питома вага основних податків у загальній сумі мобілізації до Державного бюджету по Дніпропетровській області у 2005 році

Податок на додану вартість 2005

За 2005 рік органами державної податкової служби області мобілізовано до державного бюджету 1654,9 млн. грн. податку на додану вартість, що на 583,2 млн. грн., або на 54,4 відс. більше суми мобілізованої у 2004 році.

Суб’єктам господарювання області за рік відшкодовано 1809,3 млн. грн. ПДВ (у тому числі із збереженням 172 млн. грн. у державному бюджеті), з них підприємствам гірничометалургійного комплексу 1304,5 млн. грн. або 72 відс.

Одним з основних джерел забезпечення виконання планової нормативної бази з ПДВ є надходження від 3 основних бюджетоутворюючих СГ. Так, за 2005 рік від них надійшло 716 млн. грн., у тому числі від ДП “Придніпровська залізниця" - 499,3 млн. грн., ВАТ “Павлоградвугілля" - 161,1 млн. грн., ВАТ “ЕК “Дніпрообленерго” - 55,6 млн. грн.

Залишок невідшкодованих суб’єктам господарювання сум податку за 2005 рік зменшено в 1,3 рази (з 1115,3 млн. грн. до 857,4 млн. грн).

(Довідково: Станом на 01.01.06 залишки невідшкодованого ПДВ мають майже 4,5 тис. платників, у тому числі ПДВ, заявлений до відшкодування на розрахунковий рахунок - по 144 платниках на суму 470,3 млн. грн)

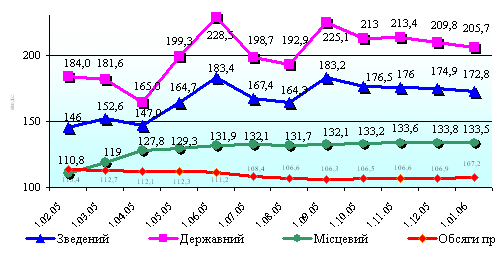

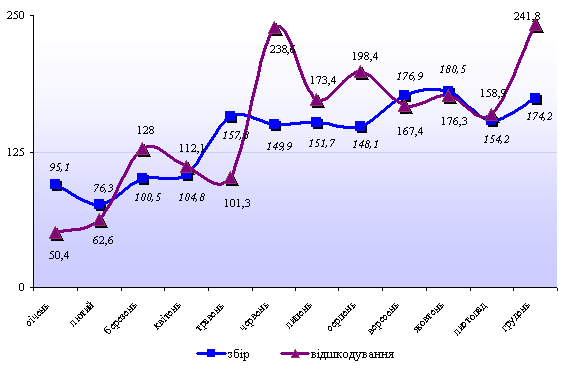

Рис.2.14. Щомісячні обсяги збору та відшкодування податку на додану вартість у 2005 році (млн. грн)

Акцизний збір -2005

Податкові органи області здійснювали контроль за діяльністю 25 платників акцизного збору, на даний час господарську діяльність здійснюють 15 суб’єктів господарювання: 1 - виробник лікерогорілчаних виробів, 5 - виноробної продукції, 1 - тютюнових виробів, 3 - пива, 2 - лікарських засобів, і 2 - імпортера тютюнової та 1 - алкогольної продукції.

У січні - грудні 2005 р. платниками акцизного збору до державного бюджету України сплачено 31,1 млн. грн., з них: 10,2 млн. грн. з товарів вироблених в Україні; 21 млн. грн. - з ввезених в Україну товарів.

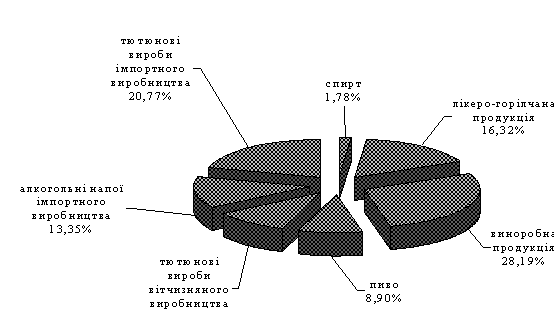

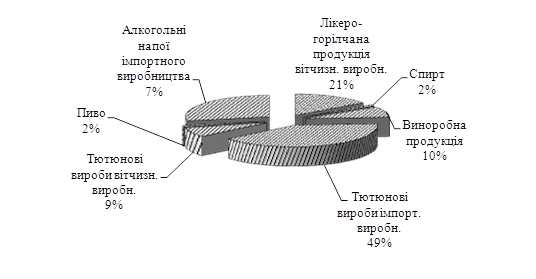

Рис.2.15. Питома вага надходжень (у розрізі видів продукції) у загальних надходженнях акцизного збору у 2005 році

Від реалізації тютюнових виробів імпортного виробництва до бюджету надійшло 12,5 млн. грн. акцизного збору; алкогольної продукції імпортного виробництва - 8,6 млн. грн.; лікерогорілчаної продукції вітчизняного виробництва - 4,6; виноробної продукції - 2,5; тютюнових виробів вітчизняного виробництва - 2,2; пива - 0,3 млн. грн.

В об’ємі виробленої у січні - грудні 2005 р. продукції питома вага виноробної продукції склала 91 відс., лікерогорілчаних виробів - 4,8 відс., пива - 4,2 відс.

Резюме досліджень розділу 2

При формуванні доходів Державного бюджету України з 1999 року найбільшу роль відіграють податкові надходження від непрямих податків.

Так, зростання сумарної долі основних трьох непрямих податків (податок на додану вартість, акцизний збір та мито) в доходах Державного бюджету України в 2002 - 2006 роках становить:

2002 рік - 40,83%;

2003 рік - 40,22%;

2004 рік - 48,32%;

2005 рік - 47,3%;

2006 рік - 48,68%

При цьому дослідження динаміки перерозподілу структури непрямих податків в доходній частині Держбюджету України показує, що:

доля ПДВ поступово знизилась з 35% (1997) до 29% (2004), та знов зросла до 32% у 2005 році;

доля внутрішніх акцизів зросла з 4% (1997) до 9% (2004) та знизилась до 7% у 2005 році;

доля акцизів на імпорт стабільна та становить близько 0,9 1%;

доля ввізного мита на імпорт зросла з 4,0% (2002) до 6% (2005);

доля вивізного мита на експорт зросла з 0,1% (2002) до 1,2% (2005);

Таким чином, структура непрямих податків в Україні має тенденцію розвитку у напрямку збільшення специфічних акцизів на обмежену групу споживачів товарів та зниження податкового тиску універсальними акцизами на масові групи споживачів Аналіз структури та динаміки надходжень податків до бюджетів у Дніпропетровській області у 1998 - 2005 роках показує, що бюджетоутворюючими податками по Дніпропетровській області є прямі податки: податок на прибуток підприємств (держбюджет) та прибуток на доходи фізичних осіб і податок на землю (місцевий бюджет). Непрямий податок ПДВ (з врахуванням відшкодування по експортноорієнтованому металургійному комплексу області, який займає 17,4% від обсягу в Україні) має негативне сальдо та до держбюджету не надходить, частка акцизного збору плюс сплата за ліцензії на реалізацію підакцизних товарів по області становлять не більше 1%, оскільки горілчані заводи в області практично ліквідовані, кількість винзаводів зведена до мінімуму, виробництво пива різко зменшено в конкурентній боротьбі, 1 табачна фабрика області на грані банкрутства. Частка платежів по третьому непрямому податку - миту у Дніпропетровській області знаходиться на рівні 0, 20,3% (тільки ввізне мито).

Розділ 3. Економетричний аналіз впливу непрямих податків на формування державного бюджета та доцільність зниження рівней оподаткування

3.1 Економетричне моделювання впливу непрямих податків на формування доходів Державного бюджету

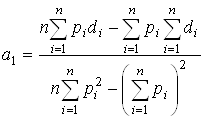

Як було зазначено вище, одним з показників, які характеризують ефективність податкової системи, виступає співвідношення між прямими і непрямими податками.

Поглиблене дослідження впливу прямих та непрямих податків на формування зведеного бюджету протягом часу потребує застосування економетричних моделей. Під економетричною моделлю розуміють рівняння регресії, яке встановлює кількісне співвідношення між доходами, що нас цікавлять, і чинниками, що їх зумовлюють. Аналіз формування зведеного бюджету за допомогою економетричних методів включає [47]: з’ясування чинників, що можуть впливати на розмір доходів; формування масиву статистичної інформації; знаходження регресійних залежностей (побудова регресійних моделей); економічна інтерпретація моделей і практичне використання.

На основі наведених даних спостережень будується лінійна регресійна

модель, яка встановлює залежність доходів зведеного бюджету ![]() від суми

від суми ![]() , (

, (![]() , n - кількість

періодів, що розглядаються) таких непрямих податкових надходжень до бюджету в ітий

період, як податок на додану вартість, акцизний збір та мито:

, n - кількість

періодів, що розглядаються) таких непрямих податкових надходжень до бюджету в ітий

період, як податок на додану вартість, акцизний збір та мито:

![]() , (3.1)

, (3.1)

де ![]() - постійна складова доходу

- постійна складова доходу

![]() (початок відліку);

(початок відліку);

![]() - коефіцієнт

регресії;

- коефіцієнт

регресії;

![]() - відхилення

фактичних значень доходу

- відхилення

фактичних значень доходу ![]() від

оцінки (математичного сподівання)

від

оцінки (математичного сподівання) ![]() середньої

величини доходу в ітий період.

середньої

величини доходу в ітий період.

Існують різні способи оцінювання параметрів регресії. Найпростішим,

найуніверсальнішим є метод найменших квадратів [47]. За цим методом параметри

визначаються виходячи з умови, що найкраще наближення, яке мають забезпечувати

параметри регресії, досягається, коли сума квадратів різниць ![]() між фактичними значеннями

доходу та його оцінками є мінімальною, що можна записати як

між фактичними значеннями

доходу та його оцінками є мінімальною, що можна записати як  . (3.2)

. (3.2)

Відмітимо, що залишкова варіація (3.2) є функціоналом ![]() від параметрів

регресійного рівняння:

від параметрів

регресійного рівняння:

. (3.3)

. (3.3)

За методом найменших квадратів параметри регресії ![]() і

і ![]() є розв’язком системи двох

нормальних рівнянь [47]:

є розв’язком системи двох

нормальних рівнянь [47]:

, (3.4)

, (3.4)

.

.

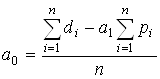

Розв’язок цієї системи має вигляд:

, (3.5)

, (3.5)

.

.

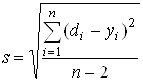

Середньоквадратична помилка регресії, знаходиться за формулою

, (3.6)

, (3.6)

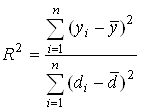

Коефіцієнт детермінації для даної моделі

(3.7)

(3.7)

повинен дорівнювати не менше: ![]() =0,75

[6].

=0,75

[6].

Отримані дані економетричного моделювання можна буде використати при прогнозах зниження рівней прямих та непрямих податків при впровадженні пропозицій Податкового Кодексу по зниженню податкового тиску. В таблицях Г.1 Г.2 Додатку Г та на графіках рис.3.1 - 3.5 наведені результати статистичної обробки структури доходної частини Державного бюджету України в частині структуризації долі прямих, непрямих податків та їх динаміки.

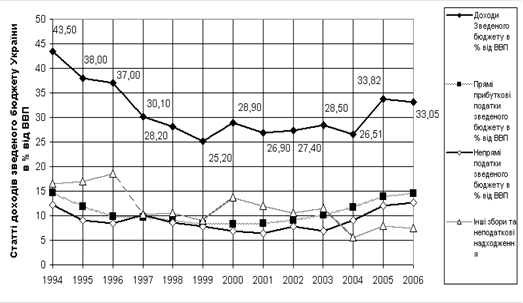

Рис.3.1 Динамічні ряди відносних показників доходів до Зведеного бюджету України та його структурних частин за 1994 2006 роки

На рис.3.1 наведені динамічні ряди відносних показників доходів до Зведеного бюджету України та його структурних частин (прямі податки, непрямі податки, інші надходження) в% від поточного валового внутрішнього продукту за 1994 - 2006 роки. На графіках рис.3.2 3.4 наведені результати регресійнокореляційних розрахунків з автоматичним прогнозуванням, виконані в автоматичному режимі в „електронних таблицях „ EXCEL 2000.

Як видно з результатів розрахунків (прогноз на + 1 рік):

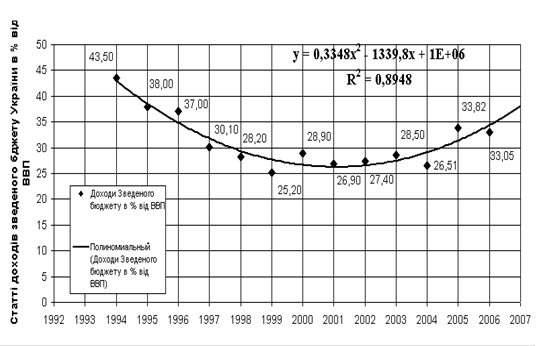

а) регресійне поліноміальне рівняння регресії для відносного рівня доходів зведеного бюджету України в% від ВВП (рис.3.4) описує статистичний процес:

Рівняння нелінійної регресії y=0,3348х2 - 11339,8x+1000000.

Коефіцієнт детермінації дорівнює 0,8948.

Сила зв’язка - сильна (більше 0,75).

Напрямок зв’язку в часі - додатній до 2001року та прямий з 2002 року.

Прогноз на наступний рік - зростання б) регресійне поліноміальне рівняння регресії для долі прямих податків в% від поточного ВВП статистичний процес (рис.3.2)

Рівняння нелінійної регресії y= 0,0049x3 + 29,464х259284х+4000000

Коефіцієнт детермінації дорівнює 0,9725.

Сила зв’язка - сильна (більше 0,75).

Напрямок зв’язку - додатній до 1999 року та прямий з 2000 року Прогноз на наступний рік - зростання.

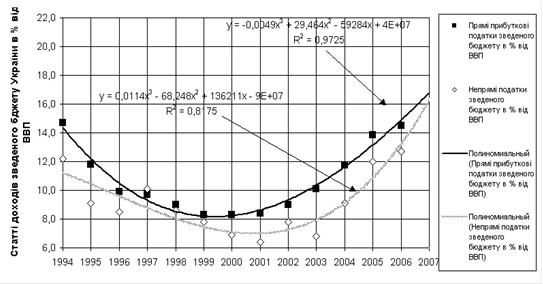

в) регресійне поліноміальне рівняння регресії для долі непрямих податків в% від поточного ВВП статистичний процес (рис.3.2)

Рівняння нелінійної регресії y= 0,0114х3 -68,248x2 +136211х9000000

Коефіцієнт детермінації дорівнює 0,8175.

Сила зв’язка - сильна (більше 0,75).

Напрямок зв’язку - додатній до 2001 року та прямий з 2002 року Прогноз на наступний рік - зростання з темпом вище росту прямих податків.

Регресія квадратичною параболою (рис.3.3) дає гірші результати.

Рис.3.2 Регресійний аналіз тренду структурних частин прямих та непрямих податків в доходах зведеного бюджету України

(в% до поточного ВВП України)

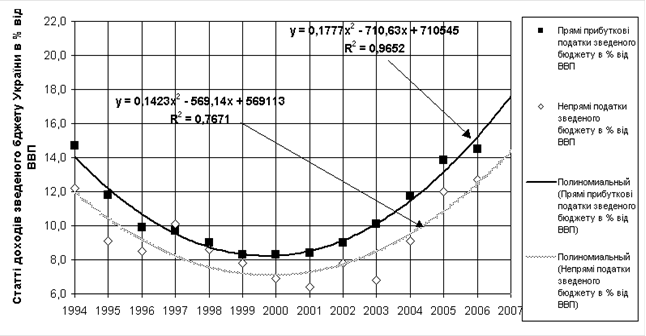

- кубічний поліноміальний тренд Рис.3.3 Регресійний аналіз тренду структурних частин

прямих та непрямих податків в доходах зведеного бюджету України (в% до поточного

ВВП України) - квадратичний поліноміальний тренд

(в% до поточного ВВП України)

- кубічний поліноміальний тренд Рис.3.3 Регресійний аналіз тренду структурних частин

прямих та непрямих податків в доходах зведеного бюджету України (в% до поточного

ВВП України) - квадратичний поліноміальний тренд

Рис.3.4 Регресійний аналіз тренду доходів зведеного бюджету України в% до поточного значення ВВП України

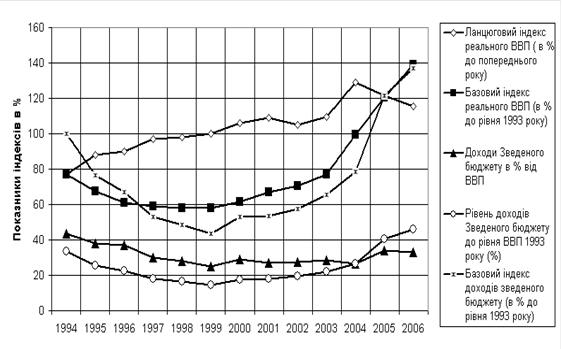

Рис.3.5 Базові (до рівня 1993 року) та ланцюгові індекси рядів динаміки доходів до зведеного бюджету України та податкових надходжень у 1994 - 2006 роках

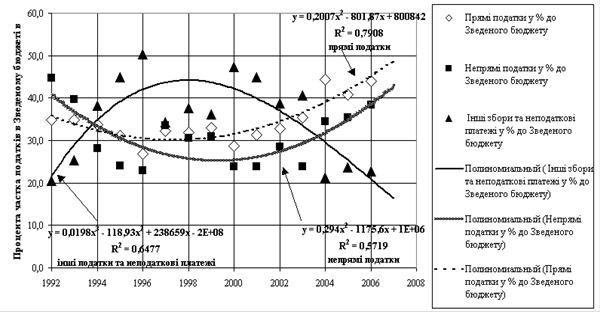

Рис.3.6. Регресійний аналіз структури прямих та непрямих податків в зведеному бюджеті України у 1992 - 2006 роках

Таким чином, застосування статистичних методів прогнозування з використанням регресійнокореляційних моделей обробки фактичних угрупованих статистичних даних дозволяє з високим ступенем вірогідності зробити наступні прогнози:

а) рівень доходів бюджету у процентних частках ВВП у 2006 році після проходження кризового мінімуму у 25,2% (2000 рік) знову зріс до рівня 33,534,0% ВВП, що можна порівняти з рівнем 1996 року;

б) рівень прямих податків в доходах бюджету у процентних частках ВВП у 2006 році після проходження кризового мінімуму у 8,0% (2000 рік) знову зріс до рівня 14,5% ВВП, що можна порівняти з рівнем 1994 року;

в) рівень непрямих податків в доходах бюджету у процентних частках ВВП у 2006 році після проходження кризового мінімуму у 7,0% (2000 рік) знову зріс до рівня 12,5% ВВП, що можна порівняти з рівнем 1994 року;

г) доля прямих доходних податків в структурі доходів зведеного бюджету України у 2006 2007 роках буде нелінійно зростати;

д) доля непрямих податків в структурі доходів зведеного бюджету України у 2006 - 2007 роках також буде нелінійно зростати, але при незмінній податковій політиці темп росту непрямих податків перевищить темп росту прямих податків;

е) структурна доля доходів державного бюджету в% від ВВП з рівня мінімуму - 25 - 26% у 1999 - 2001 роках буде зростати до рівня 35% у 2006 році та має тенденцію подальшого росту.

ж) темп росту непрямих та прямих податків (кубічний поліном) в Україні вище темпу росту ВВП (квадратичний поліном), таким чином еластичність вище 1, що характерне для ринкової економіки з розширенним відтворенням суспільного розвитку, тобто є признаком економічного зростання економіки.

з) з 1998 року відносний рівень неподаткових надходжень до Зведеного бюджету знизився з 45% до 20%, відповідно зросли відносні частки прямих та непрямих податків. При цьому зростання частки прямих податків в Зведеному бюджеті України відбулося з рівня 30,0% (1998) до рівня 45% (2006), зростання частки непрямих податків відбулося з рівня 25% (1998) до рівня 40,0% (2006).

Таким чином:

а) в Зведеному бюджеті України (Державний бюджет + місцеві бюджети)

у 2006 році переважає доля прямих податків (45%) при долі непрямих податків 40,0%.

б) у Державному бюджеті України, який формується за рахунок всіх непрямих податків та частини прямих податків, частка непрямих податків у 2006 році досягла 48% та є переважною.

3.2 Шляхи реформування податкової системи України та зниження тиску непрямого оподаткування

Чинна податкова система потребує якісного реформування. Таке реформування має здійснюватися цілеспрямовано, системно, відкрито, виважено за складовими і поступово у часі.

Це потрібно аби відбулося вирішення спектру цільових задач системного реформування. До них треба віднести: забезпечення результативності змін; залучення до процесу всіх суб’єктів відносин; базування на інтересах громадянського суспільства і всіх громадян України; забезпечення адекватного і прогнозованого реагування суб’єктів сплати податків на зміни, що запроваджуються, їх прилаштування до нових вимог. Окрім того, процес трансформації не може допустити будьякого, навіть тимчасового зменшення ресурсів державнофінансового перерозподілу, оскільки це може стати політичною причиною зупинки нововведень. Такий підхід вимагає розробки збалансованої, взаємоузгодженої, послідовно й динамічно виконуваної стратегії реформування податкової системи.

Очевидно, ця стратегія має включати мету і засоби її досягнення. Метою є запровадження бажаної, конкурентноспроможної, оптимізованої моделі та новоякісної системи відносин оподаткування, які виникнуть внаслідок реформаційних дій. Така майбутня модель має відповідати певним імперативним базовим принципам і вимогам. Їх пропонується визначити таким чином [49]:

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |