| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Розвиток теорії непрямого оподаткування

4. У разі коли платник податків не сплачує узгоджену суму податкового зобов'язання протягом граничних строків, визначених цим Законом, такий платник податку зобов'язаний сплатити штраф у таких розмірах:

при затримці до 30 календарних днів, наступних за останнім днем граничного строку сплати узгодженої суми податкового зобов'язання, - у розмірі десяти відсотків погашеної суми податкового боргу;

при затримці від 31 до 90 календарних днів включно, наступних за останнім днем граничного строку сплати узгодженої суми податкового зобов'язання, - у розмірі двадцяти відсотків погашеної суми податкового боргу;

при затримці, що є більшою 90 календарних днів, наступних за останнім днем граничного строку сплати узгодженої суми податкового зобов'язання, - у розмірі п'ятдесяти відсотків погашеної суми податкового боргу.

Платник податків сплачує один із зазначених у цьому підпункті штрафів відповідно до загального строку затримки незалежно від того, чи були застосовані штрафи, визначені у підпунктах 1 - 4, чи ні.

5. У разі коли платник податків, активи якого перебувають у податковій заставі, відчужив такі активи без попередньої згоди податкового органу, якщо отримання такої згоди є обов'язковим згідно з цим Законом, платник податків додатково сплачує штраф у розмірі суми такого відчуження, визначеної за звичайними цінами.

6. У разі коли платник податків здійснює продаж (відчуження) товарів (продукції) або здійснює грошові виплати без попереднього нарахування та сплати податку, збору (обов'язкового платежу), якщо відповідно до законодавства таке нарахування та сплата є обов'язковою передумовою такого продажу (відчуження) або виплати, такий платник податків сплачує штраф у подвійному розмірі від суми зобов'язання з такого податку, збору (обов'язкового платежу).

7. Платник податків, який до початку його перевірки контролюючим органом самостійно виявляє факт заниження податкового зобов'язання минулих податкових періодів, зобов'язаний:

а) або надіслати уточнюючий розрахунок і сплатити суму такої недоплати та штраф у розмірі п'яти відсотків від такої суми до подання такого уточнюючого розрахунку, б) або відобразити суму такої недоплати у складі декларації з цього податку, що подається за наступний податковий період, збільшену на суму штрафу у розмірі п'яти відсотків від такої суми, з відповідним збільшенням загальної суми податкового зобов'язання з цього податку.

б) Пеня Початок строків нарахування пені [32]:

1. Після закінчення встановлених строків погашення узгодженого податкового зобов'язання на суму податкового боргу нараховується пеня.

2. Нарахування пені розпочинається:

а) при самостійному нарахуванні суми податкового зобов'язання платником податків - від першого робочого дня, наступного за останнім днем граничного строку сплати податкового зобов'язання, визначеного цим Законом;

б) при нарахуванні суми податкового зобов'язання контролюючими органами - від першого робочого дня, наступного за останнім днем граничного строку сплати податкового зобов'язання.

3. У разі коли платник податків до початку його перевірки контролюючим органом самостійно виявляє факт заниження податкового зобов'язання та погашає його, пеня не нараховується.

Розмір пені

1. Пеня нараховується на суму податкового боргу (включаючи суму штрафних санкцій за їх наявності) із розрахунку 120 відсотків річних облікової ставки Національного банку України, діючої на день виникнення такого податкового боргу або на день його (його частини) погашення, залежно від того, яка з величин таких ставок є більшою, за кожний календарний день прострочення у його сплаті.

2.2 Аналіз динаміки джерел податкового формування Державного бюджету України у 1998 - 2006 роках

Основні засади бюджетної системи України, її структура, принципи, правові засади функціонування, основи бюджетного процесу і міжбюджетних відносин та відповідальність за порушення бюджетного законодавства регулюються Бюджетним Кодексом України [1].

Бюджетна система України складається з державного бюджету та місцевих бюджетів. Бюджетами місцевого самоврядування визнаються бюджети територіальних громад сіл, селищ, міст та їх об'єднань. Місцевими бюджетами визнаються бюджет Автономної Республіки Крим, обласні, районні бюджети, бюджети районів у містах та бюджети місцевого самоврядування.

Зведений бюджет є сукупністю показників бюджетів, що використовуються для аналізу і прогнозування економічного і соціального розвитку держави. Зведений бюджет України включає показники Державного бюджету України, зведеного бюджету Автономної Республіки Крим та зведених бюджетів областей та міст Києва і Севастополя.

В таблицях Г.1 Г.2 Додатку Г та на графіках рис.2.1 - 2.5 наведені результати статистичної обробки структури доходної частини Державного бюджету України [16 19] в частині структуризації долі непрямих податків та їх динаміки.

Згідно Бюджетного Кодексу України [1] - основні непрямі податки в Україні закріплені за Державним бюджетом України. Законами України “Про Державний бюджет України" на відповідний рік [16 - 19], всупереч Закону України “Про оподаткування прибутку підприємств" [10] та Бюджетному Кодексу України - податок на прибуток підприємств (окрім податку на прибуток підприємств комунальної власності) також зараховується в Державний бюджет замість зарахування в місцеві бюджети.

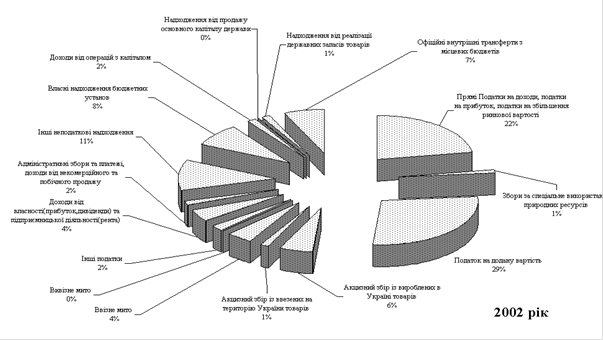

Рис.2.1 Структура доходів Державного бюджету України за 2002 рік

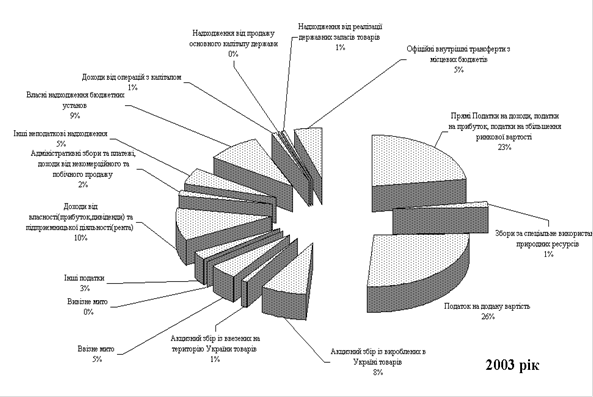

Рис.2.2 Структура доходів Державного бюджету України за 2003 рік

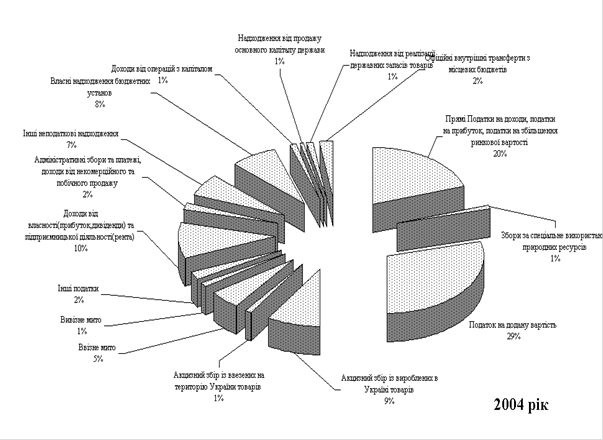

Рис.2.3 Структура доходів Державного бюджету України за 2004 рік

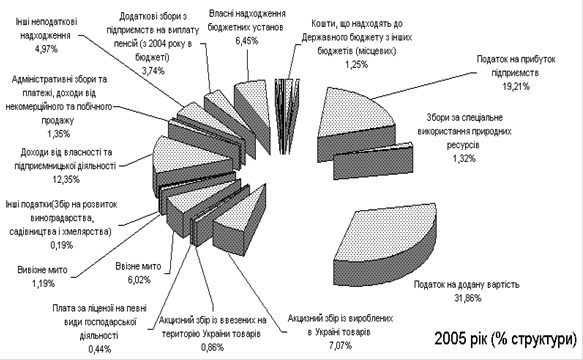

Рис.2.4 Структура доходів Державного бюджету України за 2005 рік

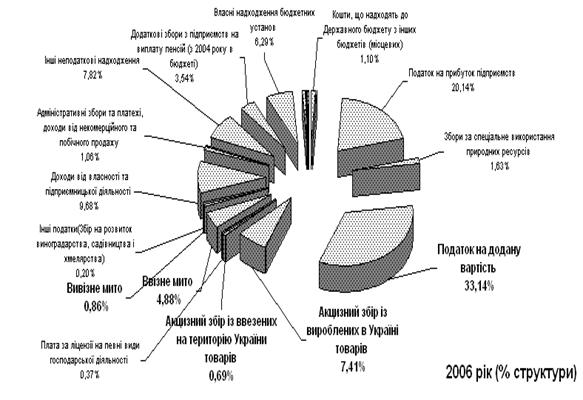

Рис.2.5 Структура доходів Державного бюджету України за 2006 рік

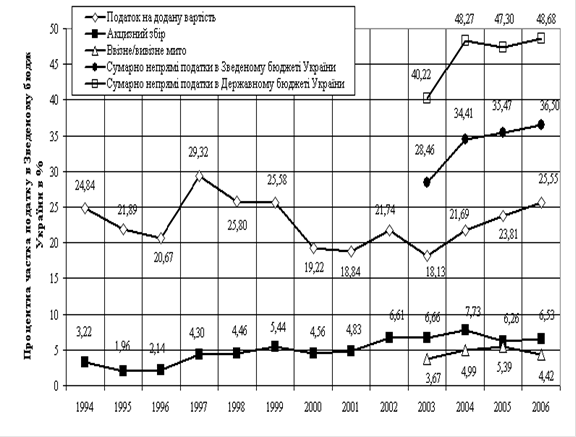

Рис.2.6 Динаміка процентних часток непрямих податків у Зведеному Бюджеті України у 1994 -2006 роках

Зміни у співвідношенні прямих та непрямих податків у податковій структурі України, що відбувалися протягом 1992 1999 рр. (Додаток Г), були, якщо не досить істотними, то відчутними. В цілому можна відокремити три періоди 1992 - 1993 рр., 1994 - 1996 рр., і період починаючи з 1996 року. Два перших роки переважання непрямого оподаткування над прямим було очевидним у 1992 році - 54,8% проти 43,8% і в 1993 році - 53,7% проти 45%. У наступні три роки ситуація змінилась у 1994р частка прямих податків сягнула 52,8% (проти 45,2% - непрямих), у 1995 році відповідно, 55,5% (проти 41,7% - непрямих) і в 1996 році - 52,5% (проти 42,7% - непрямих). З 1996 року, хоча й збереглося переважання прямих податків, воно було вже незначним - 47,3% проти 44,1%. З 1998 році зменшилась питома вага і прямих (46,3%) і непрямих (40,7%) податків за рахунок долі неподаткових надходжень в результаті активізації процесів стратегічної приватизації державної власності (рис.2.7).

Аналіз даних табл. Г.1, Г.2 Додатку Г показує, що при формуванні доходів Державного бюджету з 1999 року найбільшу роль відіграють податкові надходження від непрямих податків.

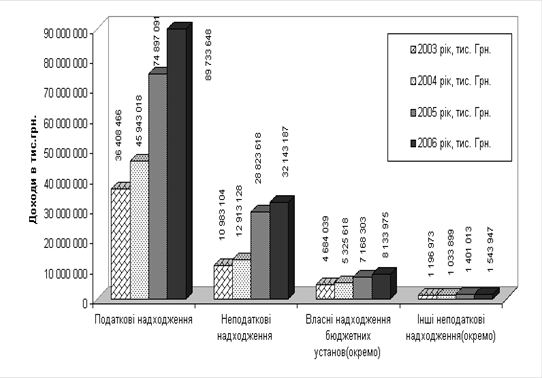

Рис.2.7 Структура надходжень Державного бюджету України у 2003 - 2006 роках

Так, зростання сумарної долі основних трьох непрямих податків (податок на додану вартість, акцизний збір та мито) в доходах Державного бюджету України в 2002 - 2006 роках становить (рис.2.6):

2002 рік - 40,83%;

2003 рік - 40,22%;

2004 рік - 48,32%;

2005 рік - 47,3%;

2006 рік - 48,68%

При цьому дослідження динаміки перерозподілу структури непрямих податків в доходній частині Держбюджету України показує, що:

доля ПДВ поступово знизилась з 35% (1997) до 29% (2004), та знов зросла до 32% у 2005 році;

доля внутрішніх акцизів зросла з 4% (1997) до 9% (2004) та знизилась до 7% у 2005 році;

доля акцизів на імпорт стабільна та становить близько 0,9 1%;

доля ввізного мита на імпорт зросла з 4,0% (2002) до 6% (2005);

доля вивізного мита на експорт зросла з 0,1% (2002) до 1,2% (2005);

Таким чином, структура непрямих податків в Україні має тенденцію розвитку у напрямку збільшення специфічних акцизів на обмежену групу споживачів товарів та зниження податкового тиску універсальними акцизами на масові групи споживачів.

2.3 Аналіз динаміки формування Державного бюджету за рахунок непрямих податків у Дніпропетровській області у 1998 – 2005 роках

У Додатку Ж наведені статистичні таблиці надходження основних податків до Зведеного бюджету по Дніпропетровській області за 1998 - 2005 роки [36 - 39]. Оскільки митні надходження в Дніпропетровській області незначні, основний аналіз проведемо по двом непрямим податкам - ПДВ та акцизний збір.

В табл.2.1 наведені статистичні дані по цим податкам та їх ваговій частці в Зведеному бюджеті по Дніпропетровській області.

Таблиця 2.1

Непрямі податки в Зведеному бюджеті по Дніпропетровській області

| Рік | Сумарний обсяг податків та зборів Зведеного бюджету, млн. грн. | ПДВ (різниця зібраного та відшкодованого ПДВ), млн. грн. | Акцизний збір (всі статті), млн. грн. | ||

| Значення | % частка | Значення | % частка | ||

| 1998 | 1527,6 | 387,8 | 25,39 | 11,8 | 0,77 |

| 1999 | 1850,9 | 317,7 | 17,16 | 18,1 | 0,98 |

| 2000 | 2339,2 | 305,8 | 13,07 | 38,4 | 1,64 |

| 2001 | 2360,6 | 100,9 | 4,27 | 42,9 | 1,82 |

| 2002 | 2771,9 | 39,4 | 1,42 | 18,1 | 0,65 |

| 2003 | 3310,8 | 743,5 | 22,46 | 24,4 | 0,74 |

| 2004 | 4031,8 | 175,4 | 4,35 | 33,8 | 0,84 |

| 2005 | 6967,7 | 154,4 | 2,22 | 31,1 | 0,45 |

Як показують статистичні дані табл.2.1 з 2002 року за рахунок значного перевищення суми експортного відшкодування ПДВ над сумою зібраного ПДВ, в сумі непрямі податки не дають надходжень по Дніпропетровській області до Державного бюджету.

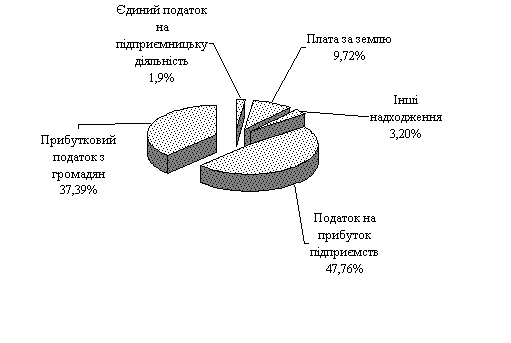

Рис.2.8 Питома вага основних податків та зборів у загальній сумі надходжень до зведеного бюджету Дніпропетровської області за 2003 рік ПДВ 2003

До Державного бюджету України у 2003 році мобілізовано податку на додану вартість 809,6 млн. грн., а з урахуванням відшкодування ПДВ (1553,1 млн. грн), фактичні надходження мають від’ємне значення і складають “мінус” 743,5 млн. грн.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |