| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Прогнозный алгоритм управления внеоборотными активами фирмы

КВ = ![]() = 93,75 тыс.

руб.

= 93,75 тыс.

руб.

ДУ = ![]() = 41,25 тыс.

руб.

= 41,25 тыс.

руб.

В = 1250 + 225 + 93,75 + 41,25 = 1610 тыс. руб.

НДС = ![]() = 289,8 тыс.

руб.

= 289,8 тыс.

руб.

ЛП = 1250 + 225 + 93,75 + 41,25 + 289,8 = 1899,8 тыс. руб.

2-й год

АО = 625 тыс. руб.

ПК = ![]() = 112,5 тыс.

руб.

= 112,5 тыс.

руб.

КВ = ![]() = 46,88 тыс.

руб.

= 46,88 тыс.

руб.

ДУ = ![]() = 20,625 тыс.

руб.

= 20,625 тыс.

руб.

В = 625 + 112,5 + 46,88 + 20,625 = 805,005 тыс. руб.

НДС = ![]() = 144,901 тыс.

руб.

= 144,901 тыс.

руб.

ЛП = 805,005 + 144,901 = 949,906 тыс. руб.

Общая сумма лизинговых платежей за весь срок договора лизинга:

ЛП + ЛП = 1899,8 + 949,906 = 2849,706 тыс. руб.

Размер лизинговых взносов:

2849,706: 2: 4 = 356,21 тыс. руб.

Лизинговые платежи, ежеквартально перечисляемые лизингополучателем - фирмой ОАО «Завод СТАРТ», являются доходами лизингодателя в размере

![]() = 301,876 тыс.

руб.

= 301,876 тыс.

руб.

Лизингодатель уменьшает лизинговые платежи на сумму начисленной амортизации в размере

= 234,375 тыс.

руб.

= 234,375 тыс.

руб.

Кроме того, лизингодатель может учесть прочие затраты, связанные с приобретением лизингового имущества, в размере 399,375 тыс. руб. (225 + 41,25 + 112,5 + 20,625). Эта сумма включается в состав расходов пропорционально сумме лизинговых платежей (п. 8.1 ст. 272 НК РФ), т.е. в размере 49,92 тыс. руб. (399,375 тыс. руб.: 2: 4).

Следовательно, ежеквартальная прибыль лизингодателя в течение срока действия договора будет составлять 17,581 тыс. руб. (301,876 – 234,375 – 49,92).

Общая сумма прибыли, полученная лизингодателем за период действия договора, составит 140,648 тыс. руб. (17,581 · 4 · 2).

Проведем расчет лизинговых платежей по второму варианту договора лизинга.

Договор лизинга заключается на 1 год. Лизинговые платежи выплачиваются равными суммами ежемесячно. Договором предусматривается авансовый платеж в размере 25% от стоимости основных средств и выкупная стоимость, равная 15% от стоимости основных средств.

Общий размер лизингового платежа рассчитывается так же, как и в случае заключения договора лизинга на два года.

Лизинговый платеж составит за год:

ЛП = 1250 + 225 + 93,75 + 41,25 + 289,8 = 1899,9тыс. руб.

Учитывая, что фирма ОАО «Завод СТАРТ» по договору выплачивает выкупную стоимость, она может быть включена в лизинговый платеж в размере:

![]() = 375 тыс.

руб.

= 375 тыс.

руб.

Тогда, лизинговый платеж = 1899,8 + 375 = 2274,8 тыс. руб.

Определим сумму авансового платежа:

1 год = ![]() = 625 тыс. руб.

= 625 тыс. руб.

Общий размер лизингового платежа за минусом аванса:

2274,8 – 625 = 1649,8 тыс. руб.

Сумма ежемесячного лизингового платежа составит:

![]() = 137,483 тыс.

руб.

= 137,483 тыс.

руб.

Лизинговые платежи, ежемесячно перечисляемые лизингополучателем - фирмой ОАО «Завод СТАРТ», являются доходами лизингодателя в размере

![]() = 134,17 тыс.

руб.

= 134,17 тыс.

руб.

Лизингодатель уменьшает лизинговые платежи на сумму начисленной амортизации в размере

![]() = 104,17 тыс.

руб.

= 104,17 тыс.

руб.

Кроме того, лизингодатель может учесть прочие затраты, связанные с приобретением лизингового имущества, в размере 226,25 тыс. руб. (225 + 41,25). Эта сумма включается в состав расходов пропорционально сумме лизинговых платежей (п. 8.1 ст. 272 НК РФ), т.е. в размере 22,1875 тыс. руб. (226,25 тыс. руб.: 12).

Следовательно, у лизингодателя в течение срока действия договора будут получены убытки 7,8125 тыс. руб. (134,17 – 104,17 – 22,1875).

Общая сумма убытков за период действия договора составит 93,75 тыс. руб. (7,81125 · 12).

Проведем сравнительную оценку по затратам на финансирование объекта с учетом текущей стоимости.

Инвестиции составляют 2500 тыс. руб.

Затраты в случае завершения строительства корпуса №116 по договору лизинга, заключаемому на 2 года, составят (234,375 + 49,92) · 4 = 1137,18 тыс. руб., лизинговые платежи – 2849,706 тыс. руб. Прибыль составит 140,648 тыс. руб.

Затраты в случае завершения строительства корпуса №116 по договору лизинга, заключаемому на 1 год, составят 126,3575 тыс. руб. (104,17 + 22,1875 тыс. руб.), лизинговые платежи – 2274,8 тыс. руб. Общая сумма убытков за период действия договора составит 93,75 тыс. руб.

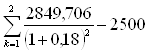

Чистая приведенная стоимость в случае завершения строительства корпуса №116 по договору лизинга, заключаемому на 2 года, составит:

NPV =  = - 453, 386

тыс. руб.

= - 453, 386

тыс. руб.

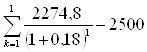

Чистая приведенная стоимость в случае завершения строительства корпуса №116 по договору лизинга, заключаемому на 1 год, составит:

NPV =  = - 572,2

тыс. руб.

= - 572,2

тыс. руб.

Проведем расчет платежей по кредитному договору на строительство корпуса №116.

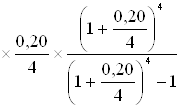

Учитывая, что погашение кредита предполагается равными долями ежеквартально под 20% годовых, необходимо применить вариант расчета затрат по кредиту аннуитет.

Определим величину разовой уплаты – аннуитета:

2500 = 705 тыс.

руб.

= 705 тыс.

руб.

Таблица 3.1

План погашения кредита (тыс. руб.)

| Номер платежа | Остаток платежа после предыдущего погашения | Процентный платеж | Сумма погашаемого основного долга | Аннуитет |

| I квартал | 2500 |

2500 · |

705 – 125 = 580 | 705 |

| II квартал | 2500 – 580 = 1920 |

1920 · |

705 – 96 = 609 | 705 |

| III квартал | 1920 – 609 = 1311 |

1311 · |

705 – 65,55 = 639,45 | 705 |

| IV квартал | 1311 – 639,45 = 671,55 |

671,55 · |

705 – 33,45 = 671,55 | 705 |

| Итого | 320 | 2500 | 2820 |

Всего будет возвращен кредит = 2500 тыс. руб., будут погашены проценты = 320 тыс. руб.

Выводы. В результате проведенных расчетов оценки управления внеоборотными активами фирмы через лизинг можно сделать вывод о том, что

в случае заключения договора лизинга ОАО «Завод Старт» затратит значительно больше средств на уплату лизинговых платежей и не обеспечит себе прибыльности проекта. По первому варианту договора лизинга NPV = - 453, 386 тыс. руб., по второму - NPV = - 572,2 тыс. руб. А значение NPV < 0 свидетельствует о том, что проект – неэффективен.

Фирме ОАО «Завод Старт» следует принять вариант финансирования за счет заемных средств в виде кредита способом аннуитета на сумму – 2500 тыс. руб. Затраты в случае завершения строительства корпуса №116 за счет кредита составят 320 тыс. руб. в год.

Учитывая полученные результаты расчетов по договору кредита, прогнозируется увеличение внеоборотных активов ОАО «Завод Старт» в 2010 году за счет завершения строительства корпуса № 116. Это позволит увеличить объем производства и ассортимент автоцистерны для перевозок пищевых жидкостей высокого качества, что приведет к приобретению новых покупателей на рынке и повысит конкурентоспособность. В результате чего на ОАО «Завод Старт» произойдет ускорение оборачиваемости внеоборотных активов в связи с увеличением спроса на продукцию улучшенного качества и разнообразного ассортимента и увеличение рентабельности внеоборотных активов (тенденция положительная). Все это свидетельствует о повышении эффективного использования внеоборотных активов ОАО «Завод СТАРТ» в 2010 году.

Улучшить состояние производственного оборудования в цехе №11 за счет собственных средств – 1200 тыс. руб. возможно путем приобретения современного кузнечно-прессованного оборудования сильнейшей по мощности и специального технологического оборудования для изготовления более прочных деталей, что приведет к улучшению качества продукции.

Таким образом, в результате внедрения мною предложенных мер, мы улучшим состояние основные средства нашего предприятия в 2010 году за счет повышения коэффициента обновления и коэффициента годности и снижения коэффициента износа и коэффициента выбытия, а так же улучим структуру внеоборотных активов за счет уменьшения показателя незавершенного строительства. Это свидетельствует о том, что предложенный проект эффективен и может быть использован на практике данного предприятия.

4. Экономическая и финансовая безопасность фирмы

Рассмотрение вопросов обеспечения экономической безопасности предприятия в настоящее время достаточно актуально. Это обусловлено следующими фактами.

Становление рыночной экономики России в условиях мирового экономического кризиса делает необходимым решение проблемы экономической безопасности предприятий. Период мирового экономического кризиса характеризуется ухудшением криминогенной обстановки, усилением преступных посягательств в экономике. Предприниматель, деятельность и имущество его фирмы подвергаются постоянной опасности со стороны преступных элементов. Активизировавшаяся в современных условиях организованная преступность стремится проникнуть и закрепиться в экономике, политике. В процессе борьбы за контроль над прибыльными сферами в экономической деятельности преступность причиняет многомиллионные убытки предпринимательству, наносит ему моральный ущерб.

Безопасность, как известно, это отсутствие опасности или наличие возможности надежно защититься от нее. Опасным следует считать такое воздействие, которое чревато дестабилизирующим, ущемляющим интересы личности, общества и государства результатом.

Безопасность определяется, как возможность избежать или парировать опасные неблагоприятные для предприятия любого рода воздействия.

Решение задачи обеспечения экономической безопасности во многом гарантирует стабильность функционирования, финансово-коммерческий успех, прогрессивное использование научно-технических достижений и социальное развитие хозяйствующих субъектов.

Экономическая безопасность предприятия – это защищенность жизненно важных интересов предприятия от внутренних и внешних угроз, организуемая администрацией и коллективом предприятия путем реализации системы мер правового, экономического, организационного, инженерно-технического и социально-психологического характера.

При этом состояние защищенности носит динамический характер. Угроза, исходящая изнутри предприятия, не менее опасна, чем извне. Средства и методы обеспечения экономической безопасности предприятия должны обеспечить взаимодействие на правовой основе с государственной системой обеспечения безопасности.

На сегодняшний день основными задачами экономической безопасности ОАО «Завод СТАРТ» являются: защита законных прав и интересов предприятия; сбор, анализ, оценка и прогнозирование данных, характеризующих состояние безопасности на предприятии; оперативное выявление возможных устремлений к предприятию и его сотрудникам со стороны внешних угроз; физическая и техническая охрана зданий, сооружений, территории и транспортных средств; сохранность материальных и финансовых ценностей; недопущение на предприятии промышленного шпионажа, проникновения организованной преступности и отдельных лиц с противоправными намерениями; обеспечение защиты сведений, составляющих коммерческую тайну; защита руководителей и персонала предприятия от насильственных посягательств; защита информационных ресурсов предприятия; изучение партнеров, клиентов и конкурентов; обеспечение безопасности внешней деятельности предприятия; добывание необходимой информации для выработки оптимальных управленческих решений по вопросам стратегии и тактики устойчивой экономической деятельности; возмещение материального и морального ущерба, нанесенного в результате неправомерных действий организаций и отдельных лиц; выявление, предупреждение и пресечение возможной противоправной, мошеннической и иной негативной деятельности сотрудников предприятия в ущерб его безопасности; формирование в средствах массовой безопасности, у партнеров и клиентуры благоприятного мнения о предприятии, способствующего реализации планов экономической деятельности; контроль над эффективностью функционирования системы экономической безопасности.

Средствами обеспечения экономической безопасности предприятия выступает система мер, осуществляемых государственными органами, администрацией предприятий (фирм) и специально создаваемыми службами безопасности, а также частными охранными агентствами.

В качестве одной из мер обеспечения экономической безопасности предприятия выступают корпоративные ресурсы.

Корпоративные ресурсы — факторы бизнеса, используемые владельцами организации для выполнения целей бизнеса.

Ресурс капитала. Акционерный капитал организации в сочетании с заемными финансовыми ресурсами является кровеносной системой организации и позволяет приобретать и поддерживать остальные корпоративные ресурсы.

Ресурс персонала. Менеджеры организации, штат инженерного персонала, производственных рабочих и служащих с их знаниями, опытом и навыками являются основным проводящим и связующим звеном, соединяющим воедино все факторы данного бизнеса, обеспечивающим проведение в жизнь идеологии бизнеса, а также достижение целей бизнеса.

Ресурс информации и технологии. Информация, касающаяся всех сторон деятельности организации, в настоящее время наиболее ценный и дорогостоящий из ресурсов организации. Именно информация об изменении политической, социальной, экономической и экологической ситуации, научно-техническая и технологическая информация, конкретные know-how, касающиеся каких-либо аспектов данного бизнеса, новое в методах организации и управления бизнесом позволяет предприятию адекватно реагировать на любые изменения внешней среды бизнеса, эффективно планировать и осуществлять свою хозяйственную деятельность.

Ресурс техники и оборудования. На основе имеющихся финансовых, информационно-технологических и кадровых возможностей предприятие приобретает технологическое и другое оборудование.

Ресурс прав. С развитием цивилизации, истощением природных ресурсом и повышением ценности для бизнеса нематериальных активов резко выросла роль ресурса прав. Этот ресурс включает в себя права на использование патентов, лицензии и квоты на использование природных ресурсов, а также экспортные квоты, права на пользование землей, причем в настоящее время крайне повысилась ценность городских территорий под административную застройку. Использование этого ресурса позволяет предприятию приобщиться к передовым технологическим разработкам, не проводя собственных дорогостоящих научных исследований.

Основной причиной необходимости обеспечения экономической безопасности организации является стоящая перед каждым предприятием задача достижения стабильности своего функционирования и создания перспектив роста для выполнения целей данного бизнеса.

Под целями бизнеса следует понимать систему побудительных мотивов, заставляющих людей начинать новое дело. К таким побудительным мотивам относятся: получение прибыли; сохранение и приумножение капитала акционеров организации; самореализация через данный бизнес его инициаторов и высшего менеджмента организации; удовлетворение различных потребностей людей и общества в целом.

Философия бизнеса формируется на основе видения инициаторами бизнеса целей данного бизнеса и представляет собой систему ценностей и поведения принятых на данном предприятии, а также место и роль организации в системе бизнеса и в обществе в целом.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |