| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Прогнозный алгоритм управления внеоборотными активами фирмы

![]() (1.18)

(1.18)

где П – прибыль (убытки) до налогообложения;

СВАср.г. – среднегодовая стоимость внеоборотных активов.

При наличии отчетных данных за ряд периодов проводится трендовый анализ, т.е. рассчитывают абсолютные и относительные отклонения по отношению к предшествующим периодам, а также определяют средние отклонения.

Абсолютное отклонение рассчитывается по формуле:

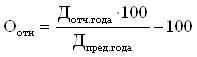

Оабс = Дотч. года – Дпред.года, (1.19)

где Оабс – абсолютное отклонение;

Дотч. года – данные отчетного года;

Дпред.года – данные предыдущего года.

Относительное отклонение рассчитывается по формуле:

(1.20)

(1.20)

где Оотн – относительное отклонение.

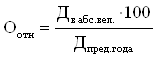

Или по формуле:

(1.21)

(1.21)

где Д в абс.вел. – данные в абсолютной величине.

Среднее отклонение рассчитывается по формуле:

![]() (1.22)

(1.22)

где Оср – среднее отклонение;

О1 + О2 +…+ Оn– общая сумма отклонений за весь изучаемый период;

n – количество данных.

Таким образом, на основе выше рассмотренных показателей оценки управления внеоборотными активами фирмы сформирован следующий алгоритм расчета показателей управления внеоборотными активами фирмы, разделенный на три блока.

Блок 1. Анализ динамики и структуры внеоборотных активов фирмы.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

П= ПСвнак- ПСвнан

![]()

Таблица 1.1.

Структура внеоборотных активов фирмы.

| Показатель | 2004 год | 2005 год | 2006 год | 2007 год | 2008 год | |||||

| Тыс. руб. | % к итогу | Тыс. руб. | % к итогу | Тыс. руб. | % к итогу | Тыс. руб. | % к итогу | Тыс. руб. | % к итогу | |

| НЕМАТЕРИАЛЬНЫЕ АКТИВЫ | ||||||||||

| ОСНОВНЫЕ СРЕДСТВА | ||||||||||

| Незавершенное строительство | ||||||||||

| Долгосрочные финансовые вложения | ||||||||||

| Отложенные налоговые активы | ||||||||||

| Прочие внеоборотные активы | ||||||||||

| ИТОГО | 100 | 100 | 100 | 100 | 100 | |||||

Таблица 1. 2

Динамика внеоборотных активов фирмы.

| Показатель | 2005 год | 2006 год | 2007 год | 2008 год | За весь рассматриваемый период | |||||

| +/- тыс. руб | Темп роста % | +/- тыс. руб | Темп роста % | +/- тыс. руб | Темп роста % | +/- тыс. руб | Темп роста % | +/- тыс. руб | Темп роста % | |

| НЕМАТЕРИАЛЬНЫЕ АКТИВЫ | ||||||||||

| ОСНОВНЫЕ СРЕДСТВА | ||||||||||

| Незавершенное строительство | ||||||||||

| Долгосрочные финансовые вложения | ||||||||||

| Отложенные налоговые активы | ||||||||||

| Прочие внеоборотные активы | ||||||||||

| ВСЕГО | ||||||||||

Блок 2. Анализ показателей, характеризующих состояние внеоборотных активов и их эффективное использование.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |