| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Прогнозный алгоритм управления внеоборотными активами фирмы

3. Прогнозный варианит модели управления внеоборотными активами ОАО «Завод СТАРТ»

3.1 Стратегические аспекты разработки модели управления внеоборотными активами фирмы

Управление внеоборотными активами фирмы, то есть составом и структурой его имущества, позволяет оценить их динамику и принять решение о необходимых направлениях их изменения.

Внеоборотные активы отражают в стоимостном выражении все материальные и нематериальные ценности предприятия, его имущественные права.

Схема управления внеоборотными активами фирмы представлена на рисунке 3.1.

|

|

|

|

Рис. 3.1. Схема управления внеоборотными активами фирмы

Экспресс-диагностика управления внеоборотными активами ОАО «Завод Старт» показала, что в структуре отмечается повышение доли незавершенного строительства. Поэтому, в ходе управления внеоборотными активами перед фирмой стоит задача – оптимизировать такие факторы, которые позволят нормализовать структуру внеоборотных активов фирмы, а также дать оценку его способностей изменить это состояние в динамике и на перспективу. Основными факторами являются эффективное использование внеоборотных активов фирмы, то есть повышение качества продукции за счет внедрения новых технологий и строительства новых объектов.

Эффективное использование внеоборотных активов фирмы может быть обеспечено за счет конкретных организационно-технических мероприятий: внедрение новой более прогрессивной техники в цех №11и технологии производства и ускорение незавершенного строительства корпуса № 116.

Поскольку падение уровня использования производственных фондов произошло по причине передаче узлов и деталей на другие предприятия области ввиду низкой рентабельности изготовления на нашем заводе, необходимо для нового подхода к выпускаемой продукции обновить производственное оборудование цеха № 11, а именно приобрести современное кузнечно-прессованное оборудование сильнейшей по мощности и специальное технологическое оборудование для изготовления более прочных деталей, позволяющий повысить уровень качества.

Еще одним важным этапом модели управления внеоборотными активами ОАО «Завод Старт» является ускорение строительства корпуса № 116, площадью 22097 м2., где основная отрасль будет усиленно направлена на производство автоцистерны для перевозок пищевых жидкостей с высоким уровнем качества, так как в последние годы намечается подъем молокоперерабатывающей отрасли. Идет укрупнение молочных холдингов. Особенно заметно по Вим Биль Даму, Юнимилк, Челябинскому холдингу. На предприятиях по переработке молока ведется обновление парка молоковозов, обновление емкостного оборудования, и, следовательно, увеличивается спрос на технологическое оборудование для переработки и хранения молока.

Для осуществления данных мероприятий предлагается выбрать вариант финансирования: фирма может использовать 50% собственных средств и 50% - заемных, то есть приобретение оборудования для цеха №11 будет осуществляться за счет собственных средств – 1200 тыс. руб., а строительство корпуса № 116 – за счет собственных – 1300 тыс. руб., и заемных – 2500 тыс. руб.

Заемные средства можно получить по кредитному договору на один год по ставке, равной 20%, или лизингу. Погашение кредита предполагается равными долями - ежеквартально. Лизинговая компания предлагает два варианта условий по договору лизинга. Расчеты проводит лизингополучатель, то есть фирма ОАО «Завод Старт», объект основных средств находится на балансе лизингодателя (лизинговой компании). Необходимо сравнить предложенные варианты финансирования и выбрать наиболее выгодный.

Под лизингом понимается вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем.

Лизинговая сделка - совокупность договоров, необходимых для реализации договора лизинга между лизингодателем, лизингополучателем и продавцом (поставщиком) предмета лизинга. Предмет лизинга - любые неупотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое используется для предпринимательской деятельности.

Финансирование на условиях лизинга имеет ряд существенных преимуществ, а именно: возможность долгосрочного финансирования; возможность осуществлять лизинговые платежи из доходов, полученных от эксплуатации арендуемого имущества; лизинговые платежи относятся на себестоимость продукции, таким образом, уменьшая облагаемую базу по налогу на прибыль; если предприятие является плательщиком НДС, то уплаченный в лизинговых платежах налог подлежит возмещению из бюджета; возможность применения амортизации с коэффициентом не выше "3" (п. 7 ст. 259 НК РФ), которая значительно снижает стоимость приобретенного имущества к моменту передачи его в собственность клиента после завершения договора лизинга. Применение ускоренной амортизации объекта лизинга позволяет снизить облагаемую базу по налогу на прибыль и налогу на имущество; сохранение собственных средств для увеличения объема оборотных средств в связи с ростом объемов производства либо наличие возможности привлечь кредитный ресурс на увеличение оборотных средств, так как обязательства по договору лизинга не увеличивают общий объем кредиторской задолженности лизингополучателя, но только в случае если объект лизинга учитывается на балансе лизингодателя.

Важной особенностью лизинговых операций является то, что предмет лизинга, переданный во временное владение и пользование лизингополучателю, является собственностью лизингодателя во время всего срока действия лизингового договора

Право владения и пользования предметом лизинга переходит к лизингополучателю в полном объеме в момент его получения, если договором лизинга не предусмотрено иное. Одновременно к нему переходит и риск случайной гибели или случайной порчи арендованного имущества, если иное не предусмотрено договором финансовой аренды (ст. 669 ГК РФ).

Под лизинговыми платежами понимается общая сумма платежей по договору лизинга за весь срок действия договора лизинга, в которую входит возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю, возмещение затрат, связанных с оказанием других предусмотренных договором лизинга услуг, а также доход лизингодателя (п. 1 ст. 28 Закона о лизинге).

Расчет общей суммы лизинговых платежей осуществляется по формуле:

ЛП = АО + ПК + КВ + ДУ + НДС, (3.1)

где: ЛП - общая сумма лизинговых платежей;

АО - величина амортизационных отчислений, причитающихся лизингодателю в текущем году;

ПК - плата за используемые лизингодателем кредитные ресурсы на приобретение имущества - объекта договора лизинга;

КВ - комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга;

ДУ - плата лизингодателю за дополнительные услуги лизингополучателю, предусмотренные договором лизинга;

НДС - налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя.

Амортизационные отчисления (АО) рассчитываются по формуле:

АО = ![]() , (3.2)

, (3.2)

где: С - стоимость имущества - предмета договора лизинга,

На - норма амортизационных отчислений, процентов.

Плата за используемые лизингодателем кредитные ресурсы на приобретение имущества - предмета договора рассчитывается по формуле:

ПК = ![]() , (3.3)

, (3.3)

где: ПК - плата за используемые кредитные ресурсы,

СТк - ставка за кредит, процентов годовых.

Комиссионное вознаграждение может устанавливаться по соглашению сторон в процентах: от балансовой стоимости имущества - предмета договора; от среднегодовой остаточной стоимости имущества.

В соответствии с этим расчет комиссионного вознаграждения осуществляется по формуле:

КВt = p x С, (3.4)

где: p - ставка комиссионного вознаграждения, процентов годовых от стоимости имущества;

или по формуле:

КВt = ![]() , (3.5)

, (3.5)

где: Ств - ставка комиссионного вознаграждения, устанавливаемая в процентах от среднегодовой остаточной стоимости имущества - предмета договора.

Плата за дополнительные услуги в расчетном году рассчитывается по формуле:

ДУт = ![]() , (3.6)

, (3.6)

где: ДУт - плата за дополнительные услуги в расчетном году,

Р, Р... Рn - расход лизингодателя на каждую предусмотренную договором услугу,

Т - срок договора, лет.

Размер налога на добавленную стоимость определяется по формуле:

НДС = ![]() , (3.7)

, (3.7)

где: НДС - величина налога, подлежащего уплате в расчетном году,

Вt - выручка от сделки по договору лизинга в расчетном году,

СТn - ставка налога на добавленную стоимость, процентов.

В сумму выручки включаются: амортизационные отчисления, плата за использованные кредитные ресурсы (ПК), сумма вознаграждения лизингодателю (КВ) и плата за дополнительные услуги лизингодателя, предусмотренные договором (ДУ):

Вt = АОt + ПКt + КВt + ДУt, (3.8)

Расчет размера ежегодного лизингового взноса, если договором предусмотрена ежегодная выплата, осуществляется по формуле:

ЛВг = ЛП: Т, (3.9)

где: ЛВг - размер ежегодного взноса,

ЛП - общая сумма лизинговых платежей,

Т - срок договора лизинга, лет.

Расчет размера ежеквартального лизингового взноса, если договором лизинга предусмотрена ежеквартальная выплата, осуществляется по формуле:

ЛВк = ЛП: Т: 4, (3.10)

где: ЛВк - размер ежеквартального лизингового взноса,

Расчет размера ежемесячного лизингового взноса, если договором предусмотрена ежемесячная выплата, осуществляется по формуле:

ЛВм = ЛП: Т: 12, (3.11)

где: ЛВм - размер ежемесячного лизингового взноса.

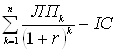

Для сравнительной оценки затрат применим формулу дисконтирования (критерий NPV – чистая приведенная стоимость):

NPV =  , (3.12)

, (3.12)

Теперь рассмотрим способ финансирования за счет кредита, выплачиваемого равными долями ежеквартально, то есть способом аннуитета.

Аннуитет – это последовательность одинаковых платежей, которые осуществляются по кварталам расчетного периода ради выплаты кредитной организации конкретной суммы.

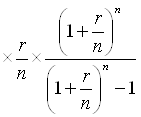

Величина разовой уплаты – аннуитета определяется по формуле:

FVA = PVA (3.13)

(3.13)

где FVA – величина разовой уплаты – аннуитета;

PVA – общая сумма кредита без процентного платежа;

r – процентная ставка;

n – количество платежей.

Процентный платеж осуществляется по формуле:

Pr = Pt![]() , (3.14)

, (3.14)

где Pr - процентный платеж;

Pt – остаток платежа после предыдущего погашения.

Сумма погашаемого основного долга рассчитывается по следующей формуле:

Дос = FVA - Pr, (3.15)

где Дос - сумма погашаемого основного долга

Остаток платежа после предыдущего погашения рассчитывается по формуле:

Pt = PVA – Дос, (3.16)

Рассчитав все соответствующие показатели, мы получим план погашения кредита.

Таким образом, модель управления внеоборотными активами фирмы ОАО «Завод Старт» включает следующие основные этапы:

Расчет лизинговых платежей по первому и второму вариантам договора лизинга.

Расчет кредитных платежей способом аннуитета.

Провести сравнительную оценку по затратам на финансирование объекта и обосновать рекомендации по выбору варианта финансирования.

Приобрести за счет собственных средств оборудование с новейшими технологиями для цеха №11.

Завершить строительство корпуса №116 площадью 22097 м2 за счет собственных средств и заемных в соответствии с выбранным вариантом финансирования.

3.2 Прогноз показателей эффективности управления внеоборотными активами ОАО «Завод СТАРТ»

Для того чтобы говорить об эффективности выше предложенной модели, необходимо произвести соответствующие расчеты.

Проведем расчет затрат на завершение строительства корпуса №116 по договору лизинга по двум вариантам:

Исходные данные к договору лизинга:

Стоимость объекта основных средств по договору = 2 500 000 руб.

Срок начисления амортизации - 6 лет,

Договор лизинга можно заключить на 2 года и на 1 год (два варианта).

Применяется ускоренная амортизация для налоговых расчетов (с коэффициентом не выше 3).

Во втором варианте при заключении договора на 1 год предусматривается авансовый платеж в размере 25 % от стоимости основных средств и выкупная стоимость, равная 15% от стоимости основных средств.

Комиссионное вознаграждение лизинговой компании составляет 5 % от стоимости основных средств.

Плата за кредит составляет 12%.

Лизинговые платежи по первому варианту - равными суммами (долями) ежеквартально, а по первому варианту - ежемесячно.

Ставка налога на имущество - 2,2%

Ставка налога на прибыль - 24 %

Ставка банковского процента = 20%

Процентная ставка по дисконтированию платежей составляет 18%.

Проведем расчет лизинговых платежей по первому варианту договора лизинга.

Договор лизинга заключается на 2 года. Лизинговые платежи выплачиваются равными суммами ежеквартально.

Определим величину амортизационных отчислений, причитающихся лизингодателю.

Амортизация начисляется методом уменьшаемого остатка.

Срок начисления амортизации – 6 лет.

Норма

амортизации = ![]() · 3 · 100 = 50%

· 3 · 100 = 50%

Таблица 3.2

Расчет амортизационных отчислений, причитающихся лизингодателю.

| Период | Сумма амортизации | Накопленная амортизация | Остаточная стоимость |

| 1 год |

2500000 · |

1250000 | 1250000 |

| 2 год |

1250000 · |

1875000 | 625000 |

| 3 год |

625000 · |

2187500 | 312500 |

| 4 год |

312500 · |

2343750 | 156250 |

| 5 год |

156250· |

2421875 | 78125 |

| 6 год | 78125 | 2500000 | - |

Среднегодовая стоимость имущества:

1 год = ![]() = 1875 тыс.

руб.

= 1875 тыс.

руб.

2 год = ![]() = 937,5 тыс.

руб.

= 937,5 тыс.

руб.

Расчет общей суммы лизинговых платежей по годам.

1-й год

АО = 1250 тыс. руб.

ПК = ![]() = 225 тыс. руб.

= 225 тыс. руб.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |