| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Прогнозный алгоритм управления внеоборотными активами фирмы

Фондоотдача:

Абсолютное отклонение:

2005 год = 1,66 – 3,17 = -1,51 руб.

год = 1,97 – 1,66 = +0,31 руб.

год = 2,64 – 1,97 = +0,67 руб.

год = 3,4 – 2,64 = +0,76 руб.

Среднее абсолютное отклонение:

Относительное отклонение:

Среднее относительное отклонение:

Фондоемкость:

Абсолютное отклонение:

2005 год = 0,6-0,32 = +0,28

2006 год = 0,5 – 0,6 = -0,1 руб.

2007 год = 0,38 – 0,5 = - 0,12 руб.

2008 год = 0,29 – 0,38 = - 0,09 руб.

Среднее абсолютное отклонение:

Относительное отклонение:

Среднее относительное отклонение:

Фондовооруженность:

Абсолютное отклонение:

2005 год = 325,3 – 325,6 = -0,3 руб.

2006 год = 346,7 – 325,3 = +21,4 руб.

2007 год = 347,6 – 346,7 =+0,9 руб.

2008 год = 341,7 – 347,6 = - 5,9 руб.

Среднее абсолютное отклонение:

Относительное отклонение:

Среднее относительное отклонение:

Рентабельность:

Абсолютное отклонение:

2005 год = 0,7 – 0,3 = +0,4 руб.

2006 год = 0,15 – 0,7 = -0,55 руб.

2007 год = 0,3 – 0,15 = +0,15 руб.

2008 год = 0,5 – 0,3 = +0,2 руб.

Относительное отклонение:

Среднее относительное отклонение:

Полученные результаты расчетов приведены в таблице 2.4.

Таблица 2.4

Абсолютные и относительные отклонения по отношению к предыдущим периодам.

| Показатель | 2005 год | 2006 год | 2007 год | 2008 год | Среднее | |||||

| абс. руб | отн % | абс. руб | отн. % | абс. руб | отн % | абс. руб | отн. % | абс. руб | отн. % | |

| Фондоотдача | -1,51 | -47,6 | +0,31 | +18,7 | +0,67 | +34 | +0,76 | +28,8 | +0,0575 | +8,475 |

| Фондоемкость | +0,28 | +87,5 | -0,1 | -16,7 | -0,12 | -24 | -0,09 | -23,7 | -0,0075 | +5,775 |

| Фондовооруженность | -0,3 | -0,09 | +21,4 | +6,58 | +0,9 | +0,26 | -5,9 | -1,69 | +4,025 | -2,025 |

| Рентабельность | +0,4 | +133 | -0,55 | -78,6 | +0,15 | +100 | +0,2 | +66,7 | +0,05 | +80,35 |

Таким образом, на основе сформированного алгоритма оценки управления внеоборотными активами фирмы рассчитаны показатели управления внеоборотными активами фирмы ОАО «Завод СТАРТ» за 2004-2008 гг. Необходимо определить тенденции расчетных показателей.

2.2 Анализ тенденции расчетных показателей управления внеоборотных активов фирмы

Произведен расчет показателей управления внеоборотными активами фирмы ОАО «Завод СТАРТ» на основе данных бухгалтерской отчетности за 2004 – 2008 годы.

Для того чтобы судить об эффективности использования внеоборотных активов фирмы, нужно сначала провести анализ тенденций расчетных показателей.

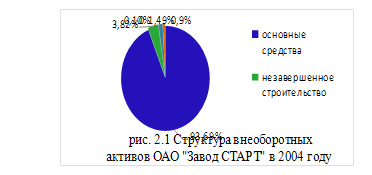

Проведем анализ структуры внеоборотных активов ОАО «Завод СТАРТ» по результату расчетов, сведенных в таблицу 2.1. На рис. 2.1 приведена структура внеоборотных активов фирмы в 2004 году:

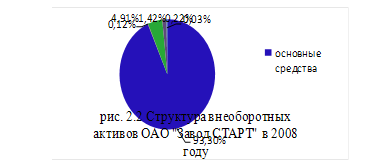

За рассматриваемый период в структуре внеоборотных активов произошли определенные изменения. Рассмотрим структуру внеоборотных активов ОАО «Завод СТАРТ» в 2008 году (рис. 2.2):

Анализ структуры внеоборотных активов ОАО «Завод СТАРТ» показал, что в его составе основные средства занимают значительную долю по сравнению с другими объектами исследования. Так же необходимо обратить внимание на рост незавершенного строительства, за анализированный период он увеличился с 3,82% до 4,91%. Одновременно произошло незначительное сокращение доли долгосрочных финансовых вложений на 0,07% и прочих внеоборотных активов на 0,87%. Долгосрочные финансовые вложения остаются почти без изменения, их показатель сдвинулся с 0,1 до 0,22 процентных пункта. Необходимо заметить появление к 2008 году незначительной доли (всего 0,12%) нематериальных активов.

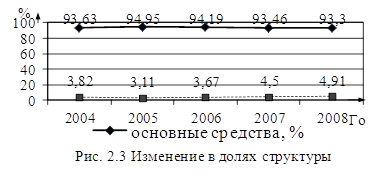

На представленном ниже графике (рис.2.3) можно проследить изменение структуры наиболее значимых для предприятия внеоборотных активов по долям за каждый анализируемый год.

Анализируя график на рис. 2.3 необходимо заметить, что когда повышаются доли незавершенного строительства, одновременно уменьшаются доли основных средств. Таким образом, показатель незавершенного строительства ведет к ухудшению структуры внеоборотных активов, поскольку, начиная с 2005 года, наблюдается постепенное повышение его доли процентного пункта.

Проведем анализ динамики внеоборотных активов ОАО «Завод СТАРТ» за 2005 – 2008 годы. Рисунок 2.4 составлен на основании показателей из таблицы 2.2.

Анализируя график на рис. 2.4 следует отметить, что в динамике происходили следующие изменения: темп роста внеоборотных активов фирмы уменьшался в 2005 году до 98,4%, но с 2006 года он начал постепенно возрастать и к концу анализируемого периода увеличился на 10%. Таким образом, за весь анализируемый период темп роста вырос до 103,2%. Все это свидетельствует о правильной экономической политике, проводимой на предприятии к концу анализированного периода.

Проведем анализ эффективности использования внеоборотных активов ОАО «Завод СТАРТ» за анализированный период.

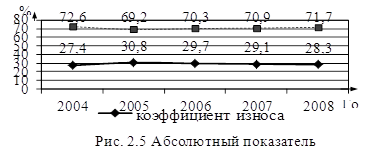

Абсолютный показатель коэффициента износа и коэффициента годности основных средств предприятия представлены на рис. 2.5 на основании показателей из таблицы 2.3.

Анализируя график на рис. 2.5 следует отметить, что основные средства предприятия находятся в удовлетворительном состоянии, то есть коэффициент износа за анализируемый период (кроме 2005 года) не превышал 30%, а коэффициент годности основных средств не опускался ниже допустимой нормы.

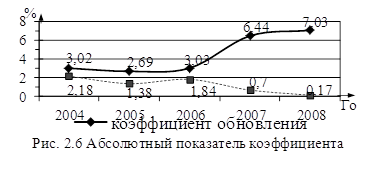

Абсолютный показатель коэффициента обновления и коэффициента выбытия основных средств предприятия представлены на рис. 2.6 на основании показателей из таблицы 2.3

Анализируя график рис. 2.6 необходимо отметить, что коэффициент обновления основных средств повышается, а коэффициент выбытия наоборот уменьшается, то есть предприятие больше обновляет основные фонды, чем придает их к списанию. Все это свидетельствует об эффективном использовании основных средств.

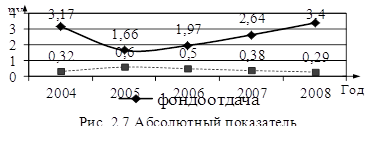

Абсолютный показатель фондоотдачи и фондоемкости представлены на рис. 2.7 на основании показателей из таблицы 2.3.

Фондоотдача в динамике показывает, что основные фонды за анализированный период используются эффективно, кроме того наблюдается повышение данного показателя. Фондоемкость в динамике уменьшается, что ведет к уменьшению затрат в основных фондах в каждом рубле товарной продукции. Такие изменения показателей носят позитивный характер, так как говорят об эффективном использовании основных средств.

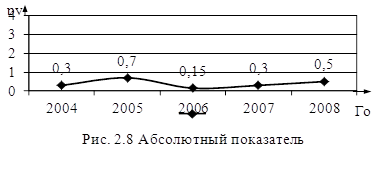

Абсолютный показатель рентабельности основных средств представлены на рис. 2.8 на основании показателей из таблицы 2.3.

Анализируя график рис. 2.8 необходимо отметить, что максимальная рентабельность основных средств была в 2005 году и составляла 70 копеек прибыли на 1 рубль внеоборотных активов. Затем показатель рентабельности уменьшился до 15 копеек за счет увеличения расходов на улучшение состояния основных средств. Затем показатель рентабельности постепенно возрастал и к концу анализированного периода составлял 50 копеек прибыли на 1 рубль внеоборотных активов.

Проведенный анализ тенденций расчетных показателей управления внеоборотными активами фирмы показал, что показатель незавершенного строительства ведет к ухудшению структуры внеоборотных активов.

Основные средства предприятия находятся в удовлетворительном состоянии, о чем свидетельствует коэффициент износа, то есть за весь анализируемый период (кроме 2005 года) не превышал 30%. Коэффициент обновления выше по отношению к коэффициенту выбытия, то есть предприятие больше обновляет основные фонды, чем придает их к списанию. Фондоотдача резко снизилась в 2005 году с 3,17 руб. до 1,66 руб. за счет увеличения расходов на улучшение состояния основных средств, затем начала постепенно возрастать и к концу анализированного периода составили 3,4 руб.. Фондоемкость уменьшилась с 32 копеек до 29 копеек, а фондовооруженность увеличилась с 325,6 руб. до 341,7 руб. Рентабельность основных средств резко упала в 2005 году, но затем ежегодно возрастала и к концу 2008 года составила 0,52 рубля. Все это свидетельствует об эффективном использовании основных средств.

Поэтому, для улучшения сложившейся ситуации фирме необходимо разработать такую модель управления активами фирмы, которая позволила бы сократить повышение доли незавершенного строительства и еще более улучшить эффективность использования внеоборотных активов.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |