| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Оценка финансового контроля на предприятии

Таблица 9

Уровни существенности и управленческих действий

| Уровень существенностиотклонений | Управленческие действия |

| Допустимый | Нет |

| Допустимый с минимальными отклонениями | Ретроспективный анализ отклонений, выявление экономических причин возникновения отклонений, оценка частоты их возникновения, разработка мероприятий по недопущению отклонений, в том числе корректировка методики формирования нормативных и фактических цен, проверка существующего порядка организации и ведения массива нормативных цен, анализ достоверности результатов маркетинговых исследований о текущем уровне закупочных цен |

|

Допустимый

со |

Выявление экономических причин возникновения отклонений, разработка мероприятий по устранению и профилактике их возникновения, в том числе проведение проверки качества методики и способов реализации закупочного ценообразования и его контроля, аудита порядка проведения маркетинговых исследований, анализ состава коммерческих клиентов, выявление виновников отклонений |

| Допустимый с высокими отклонениями |

Оперативное

выявление причин возникновения, разработка срочных мероприятий по устранению

и профилактике возникновения отклонений, в том числе проведение

инвентаризации нормативных и |

| Недопустимый |

Оперативное

выявление причин возникновения отклонений, аудит снабженческой и финансовой

деятельности, срочное выявление виновников, разработка и реализация мер

административного |

Практика показывает, что в отечественном корпоративном менеджменте и, следовательно, аудите явно недооценивается экономическая, учетная и контрольная значимость системы классификаторов, не используются универсальные и отраслевые регистры причин возникновения отклонений, хотя в рыночных условиях необходимость в них трудно переоценить. В связи с этим, необходимо разделить причины отклонений не только на финансовые и нефинансовые, как это принято в традиционных подходах к экономическому анализу отклонений, но и в соответствии с критериями вероятности возникновения, их существенности. Целесообразно также с достаточной долей уверенности определить, какие из них можно считать объективными, а какие больше тяготеют к субъективным.

В заключение отметим, что представленная методика контроля экономичности закупочных цен предполагает выстраивание на предприятии работоспособной, гибкой информационной инфраструктуры, достаточно надежной для создания и постоянного поддержания необходимых условий для качественного выполнения данной управленческой функции. Требуемые в рамках методики вычисления вполне доступны и требуют минимальных (и быстро окупаемых) денежных вложений на практическое внедрение. На основе методики вполне реально в короткие сроки локализовать "сбойный" сегмент реализации политики закупочных цен, оперативно сформировать комплекс управленческих воздействий, направленных на своевременную и продуктивную корректировку этой политики.

В целом можно отметить, что осуществление процедур контроля за выполнением плана сбыта, затрат в ОАО «Химпром» осуществляется достаточно эффективно. Лица, ответственные за выполнение плана продаж ведут оперативный учет и составляют оперативную отчетность. В них указываются плановые и фактические данные по установленным предметам объектов отчетности (продажи); продажи в разрезе видов продукции, регионов, групп покупателей и т.п.).

Оперативный учет в ОАО «Химпром» ведется методом документальной сверки, в ходе которого осуществляется контроль за своевременностью и полнотой оплаты продукции покупателями (плательщиками) должен экономист по расчетам с покупателями расчетного бюро финансового отдела.

В приложении 5 приведена схема информационного обеспечения бюджета денежных средств в ОАО «Химпром». В следующем параграфе мы рассмотрим показатели и дадим оценку финансового контроля в ОАО «Химпром».

2.3 Оценка эффективности финансового контроля в ОАО «Химпром»

Эффективность финансового контроля – относительный показатель, показывающий отклонения между и фактическими и плановыми данными, что позволяет корректировать планы предприятия с учетом выявленных отклонений. Показателями эффективности финансового контроля являются число выявленных нарушений, величина выявленного перерасхода или экономии по всем расходам, процент выполнения плана. Отметим, что в настоящее время в ООО «Химпром» в силу того, что в состав предприятия входит большое количество подразделений производится составление доходов и расходов по каждой службе, значения бюджетов затем суммируются и учитываются в сводном бюджете. Отметим, что сводный финансовый бюджет в ОАО «Химпром» за 2007 г. в части доходов перевыполнен на 14,4 %, по расходам на 7,9 %.

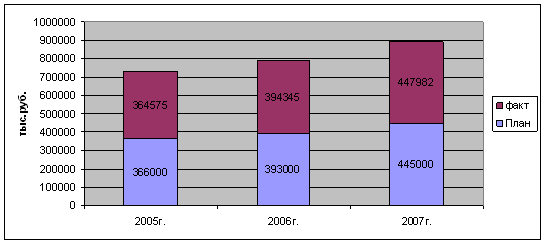

Ниже будут приведены данные бюджета Транспортной службы (Приложение 6,7,8,9,10). Для оценки эффективности контроля мы сопоставим плановые и фактические данные исполнения бюджета Транспортной службе ОАО «Химпром». Сопоставим фактические и плановые данные об отгрузке ОАО «Химпром» за 2004-2007 гг. (таблица 10).

Таблица 10

Сведения о фактической и плановой величине отгрузки продукции в ОАО «Химпром» за 2004-2007 гг.

| План | Факт | % выполнения плана | |

| 2004 г. | |||

| Отгрузка | 350 000 | 352 956 | 100,8 |

| 2005 г. | |||

| Отгрузка | 366000 | 364 575 | 99,6 |

| 2006 г. | |||

| Отгрузка | 393000 | 394 345 | 100,3 |

| 2007 г. | |||

| Отгрузка | 4445000 | 447 982 | 100,8 |

Приведенные в табл. 10 данные свидетельствуют о том, что в транспортном цехе отгрузка продукции за анализируемый период 2004-2007 гг. производилась в рамках утвержденных планов, в тоже время следует отметить, что в 2005 г. отгрузка выполнена только на 99,6 % запланированной величины отгрузки. Сведения об отгрузке продукции приведены на рис. 7.

Рис. 7. Сведения об отгрузке продукции в ОАО «Химпром» за 2005-2007 гг.

Далее проведем сравнительный анализ материальных расходов, результаты оформим в табл. 11.

Таблица 11

| Исполнение плана закупок (в тыс.руб) за август 2007 г. (23 августа) | ||||||||||

| Код | Наименование | Потреб. по плану | Запланировано по бюджету ОМТС | Факт.ден-вексельное исполнение | Факт.поступление | Ожид.поступление | ||||

| КТ | Текущее | Итого | КТ | Текущее | Итого | |||||

| 17666 | ПАЛЛАДИЙ (II) ХЛОРИД "Ч" | 878,06 | 0 | 764,85 | 764,85 | 0 | 0 | 0 | 312,3 | 0 |

| 20870 | ДВУОКИСЬ УГЛЕРОДА ЖИДКАЯ СОРТ 1 | 0 | 0 | 0 | 0 | 0 | 1,08 | 1,08 | 1,49 | 0 |

| 20878 | СМОЛА ЭД-20 | 164 | 0 | 216,48 | 216,48 | 0 | 208,28 | 208,28 | 216,48 | 0 |

| 20881 | СОПОЛИМЕР БМК-5 МАРКА А | 71,51 | 0 | 181,02 | 181,02 | 0 | 181,02 | 181,02 | 181,02 | 0 |

| 24730 | АНТИПИРЕН Э-ПФА-М | 0 | 0 | 20,25 | 20,25 | 0 | 20,25 | 20,25 | 20,25 | 0 |

| 28783 | СЛЮДА МИКРОНИЗИРОВ.МУСКОВИТ М.СМСП | 32 | 0 | 35,87 | 35,87 | 0 | 32,52 | 32,52 | 32,52 | 0 |

| 29134 | ВОЛЛАСТОНИТ МАРКА FW-200 | 11,83 | 0 | 16,28 | 16,28 | 0 | 15,78 | 15,78 | 15,78 | 0 |

| 29563 | КИСЛОТА ОРТОФОСФ.ОЧИЩ.МАРКА Т3 | 0 | 0 | 0 | 0 | 0 | 17,7 | 17,7 | 17,7 | 0 |

| 29638 | МОНОМЕТИЛАНИЛИН ТЕХН.(ОТХ-КУБ.ОСТ) | 0 | 19,82 | 0 | 19,82 | 19,82 | 0,38 | 20,2 | 0 | 0 |

Приведенные в табл. 11 данные о закупках свидетельствуют о том, что в ОАО «Химпром» фактическое поступление по отдельным видам сырья и материалов значительно превышает плановые значения (монометилпнин, двуокись углерода), по других видам сырья и материалов имеет место недопоставка (палладии, кислота ортофорсфорная). Приведенные данные оказывают отрицательное влияние на процент исполнения плана по закупкам.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |