| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Налоговая стратегия предприятия

· внутренняя сбалансированность налоговой стратегии. При проведении такой оценки определяется, насколько согласуются между собой отдельные цели и целевые стратегические нормативы предстоящей деятельности по налоговому планированию; насколько эти цели и нормативы корреспондируют с содержанием налоговой политики по отдельным аспектам налогового планирования; насколько согласованы между собой по направлениям и во времени мероприятия по обеспечению их реализации;

· реализуемость налоговой стратегии. В процессе такой оценки, в первую очередь, рассматриваются потенциальные возможности предприятия в формировании финансовых, интеллектуальных и технико-организационных ресурсов для решения поставленных задач налогового планирования;

· приемлемость уровня рисков, связанных с реализацией налоговой стратегии. В процессе такой оценки необходимо определить, насколько уровень прогнозируемых налоговых рисков, связанных с деятельностью предприятия, обеспечивает достаточное равновесие в процессе его развития и соответствует налоговому менталитету его собственников и ответственных за налогообложение менеджеров. Кроме того, необходимо оценить, насколько уровень этих рисков допустим для финансовой деятельности данного предприятия с позиций возможного размера финансовых потерь (налоговых санкций, пеней за несвоевременную уплату налогов);

· результативность разработанной налоговой стратегии. Оценка результативности налоговой стратегии может быть проведена, прежде всего, на основе прогнозных расчетов финансовых коэффициентов, а также исходя из динамики показателя доли налоговых отчислений в добавленной стоимости.

Наряду с этим могут быть оценены и нематериальные результаты реализации разработанной стратегии:

· рост деловой репутации (гудвилл) предприятия;

· повышение управляемости денежных потоков;

· повышение уровня социальной удовлетворенности прилегающей внешней среды и др.

Перечень налогов, сроки выплат, методы исчисления и применения льгот, мероприятия по налоговой минимизации, основные участники, их роли и положение, аппарат и инструментарий, необходимые для осуществления процедур налоговой оптимизации, финансовые, материальные, технические и человеческие ресурсы закрепляются в сводном документе – налоговом плане, составление которого – третий этап налогового планирования.

Налоговый план – это заранее разработанная система мероприятий оперативного, тактического и стратегического уровней, предусматривающая цели, содержание, сбалансированное взаимодействие ресурсов, объем, методы, последовательность и сроки выполнения намеченных налоговых нововведений.

Налоговый план, с одной стороны, – неотъемлемая часть финансового плана (бюджета) предприятия, он должен содержать, в конечном итоге, график оптимизированных налоговых платежей, которые в финансовом плане признаются расходами организации. Кроме того, налоговый план в определенной мере взаимодействует с планом маркетинга (например, в части предпочтительности маркетинговой экспансии в регионы с наиболее благоприятным режимом налогообложения), капиталовложений и НИОКР.

С другой стороны, налоговый план – это самостоятельный документ, регулирующий управленческую деятельность по оптимизации налоговых изъятий в государственный бюджет с предприятия.

Четвертый этап процедуры налогового планирования – реализация мероприятий, закрепленных в налоговом плане. Этот процесс должен контролироваться по мере выполнения предусмотренных шагов и действий, расхождения между планируемыми и достигнутыми фактическими результатами подлежат обязательному анализу, на основании которого выявляются причины возникших несоответствий, после чего в налоговом плане производятся необходимые корректировки, призванные учесть негативные моменты в будущем.

3.2 Структурирование информационных потоков с целью совершенствования организационной структуры налоговой стратегии

Адекватность отнесения запланированных налоговых данных в бюджет достигается не только при помощи использования научно обоснованного и практически апробированного аппарата финансового менеджмента, но и при наличии рационально структурированной циркуляции информационных потоков между участниками процесса бюджетирования и налоговыми плановиками.

При построении организационной структуры налогового планирования необходимо исходить из двойственности данного процесса. С одной стороны, планирование налоговых платежей является составляющей деятельности по финансовому планированию, а значит должно проходить в рамках последней, внутри той организационной структуры, участники которой разрабатывают финансовые планы.

С другой стороны, налоговое планирование призвано не только упорядочить выплату налогов в соответствии с задачами финансового менеджмента, но и оптимизировать их, исходя из предоставленных налоговым законодательством вариативных допущений. В данном случае, помимо применения организационного механизма финансового планирования, необходимо использование прямой помощи юридических, коммерческих, экономических, ревизионных служб предприятия, которые лишь опосредованно участвуют в процессе финансового планирования.

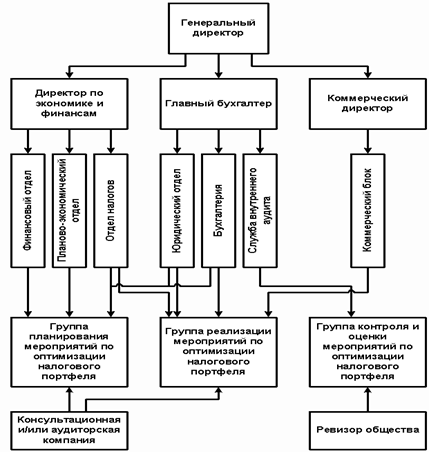

Таким образом, организационная структура налоговой стратегии ООО «Агроторгсервис» должна строится, базируясь на двух принципах: являться неотъемлемой составляющей организационной структуры бюджетного процесса в рамках финансового планирования и использовать навыки, потенциал иных служб предприятия при планировании мероприятий по оптимизации налогового портфеля. Подобным требованиям отвечает проектная организационная структура 3.1

Рис. 3.1. Гипотетическая проектная организационная структура налогового планирования ООО «Агроторгсервис»

Необходимость реорганизации традиционной организационной структуры ООО «Агроторгсервис» связана с быстрым изменением внешней среды и усложнением задач и проектов предприятия.

При этом может складываться ситуация, когда:

· нарушается четкость формулировок целей и задач подразделений;

· появляется дублирование функций в системе управления;

· возникают также ситуации, нерегламентированные инструкциями и требующие творческого подхода.

Выходом из создавшейся ситуации может стать внедрение на предприятии адаптивных организационных структур, предназначенных для того, чтобы компания имела возможность быстро реагировать на изменения внешней среды.

В проектной организационной структуре члены проектной группы (специалисты, собранные для реализации конкретного проекта) подчиняются и руководителю проекта, и руководителям тех функциональных отделов, в которых они работают постоянно. Руководитель проекта обладает широкими полномочиями. Они могут варьироваться в зависимости от объема делегируемых руководителю проекта прав от почти всеобъемлющей линейной власти над всеми деталями проекта до чисто штабных полномочий.

Руководитель проекта несет ответственность за интеграцию всех видов деятельности и ресурсов, относящихся к данному проекту. В его распоряжение передаются материальные и финансовые ресурсы по данному проекту. Руководитель проекта отвечает за планирование проекта, составление графика работ, проверяет ход его выполнения. Применение данной концепции при построении организационной структуры предприятия позволяет максимально использовать дефицитные финансовые и людские ресурсы.

Проектная структура организации налогового планирования позволяет в наиболее полной мере использовать потенциал самых квалифицированных специалистов в своей области деятельности при планировании, реализации и контроле мероприятий по налоговой оптимизации, не выходя вместе с тем за рамки процесса бюджетирования, функционирующего на основе линейно-функционального принципа организации управленческих взаимосвязей. Формирование команды, призванной осуществлять оптимизацию налоговых потоков предприятия, из сотрудников различных служб предприятия, которые одновременно с участием в проекте выполняют свои основные обязанности, помимо всего прочего позволяет устранить негативные моменты, связанные с отсутствием базы информационного обеспечения принимаемых в области налогового планирования управленческих решений, ликвидировать разрывы информационного поля, прослеживающиеся в практической деятельности, установить обратную связь между структурными подразделениями предприятия. Кроме того, проектная структура разрешает безболезненно для симметрии управленческих отношений вводить в состав группы по оптимизации налогового портфеля сторонних консультантов и ревизионную службу предприятия.

В процессе налогового планирования предлагается создание трех независимых налоговых групп, призванных выполнять три основных функции планирования: составление плана, реализация плана и контроль за реализацией плана.

Первая налоговая группа создается по поводу составления плана оптимизационных мероприятий. Группа состоит, во-первых, из специалистов, занятых формированием финансовой (бюджетной) части производственной программы, — экономистов ПЭО, бухгалтеров, финансистов, сотрудников налогового отдела, если такая служба существует, и, во-вторых, из юристов и сторонних консультантов. Привлечение сотрудников финансового блока способствует принятию такого плана мероприятий, оптимизирующих налоговые выплаты, который бы в полной мере соотносился с интересами бюджетного процесса, строился на одних принципиальных положениях с последним; использование навыков юристов и мнения высококвалифицированных сторонних консультантов позволит построить систему мероприятий по оптимизации налогообложения с учетом требований действующего законодательства (юридически чисто и обоснованно) и имеющейся практики применения методов минимизации налогообложения. Руководство группой осуществляет сотрудник планово-экономического отдела, ибо именно ПЭО разрабатывает производственную программу и функционально отвечает за ее правильность и адекватность, а значит, специалист этого подразделения наиболее эффективно сможет координировать работу группы. Результирующие данные выработанного плана мероприятий по оптимизации налогового портфеля накладываются на график налоговых выплат, разрабатываемый ПЭО совместно с бухгалтерией или отделом налогов при его существовании, который, в свою очередь, заносится в бюджет предприятия.

В целях реализации плана мероприятий по оптимизации налогового портфеля собирается вторая группа специалистов, состоящая из сотрудников юридического отдела, бухгалтерской службы, коммерческого блока и отдела налогов. Привлечение сотрудников коммерческого блока (отделов снабжения, продаж, маркетинга, внешнеэкономических связей) вызвано прежде всего тем, что данные специалисты непосредственно участвуют в хозяйственно-договорных отношениях, и следовательно, должны учитывать налоговую специфику в контактах с контрагентами предприятия. Кроме того, здесь необходимо отметить, нежелательность участия в реализации оптимизационных мероприятий третьих лиц, в том числе и тех, которые составляли план этих мероприятий, ибо практическое применение способов оптимизации налогового портфеля подчас, вольно или невольно, выходит за рамки дозволенности действующим законодательством, и значит требует соблюдения определенного уровня конфиденциальности.

Координационное руководство группой реализации мероприятий по оптимизации налогового портфеля осуществляет начальник отдела налогов, либо, при отсутствии в структуре предприятия такой организационной единицы, заместитель главного бухгалтера по налогам. Принимаются решения о практической реализации запланированных оптимизационных мероприятий в связи с наличием вероятности наложения ответственности на руководство предприятия директором по экономике и финансам.

Контроль и оценка эффективности мероприятий по оптимизации налогового портфеля осуществляется службой внутреннего аудита и планово-экономическим отделом совместно с ревизором Общества и сторонним консультантом (Аудитором). Цель группы: обнаружить и обосновать причины расхождений в запланированных и фактических данных, основания невыполнения запланированных оптимизационных мероприятий. Планово-экономическая служба предоставляет данные о фактическом исполнении бюджета, внутренние аудиторы и ревизор оценивают адекватность действующему законодательству и соответствие плановым параметрам мероприятий по оптимизации налогового портфеля. Имеющиеся расхождения докладываются руководству. Консультанты анализируют результаты применения оптимизационных мероприятий и дают заключения об исправлении допущенных просчетов. Руководит группой старший аудитор отдела внутреннего аудита. Выработанные группой рекомендации применяются при дальнейшем планировании мероприятий по оптимизации налогового планирования.

Эффективность контроля и оценки мероприятий по оптимизации налогового портфеля, равно как и результатов реализации запланированных действий, зависит от наличия на предприятии рационально организованного документооборота налогового планирования.

Все действия, предпринимаемые в процессе налогового планирования, требуют документального закрепления, ибо, во-первых, четко оформленный документооборот налогового планирования позволяет осуществлять объективный контроль со стороны руководства предприятия за действиями групп налогового планирования; во-вторых, учитывая весьма большую вероятность судебных разбирательств по результатам применения оптимизационных мероприятий, наличие литерально оформленных отношений по поводу оптимизации налогового портфеля позволяет аргументированно отстаивать свою точку зрения в арбитражных судах; и, в-третьих, документооборот — важная составляющая управления, обеспечивающая стабильность хозяйственно-производственных связей.

Документооборот налогового планирования является неотъемлемой частью централизованного документооборота предприятия. Вся документация налогового планирования должна регистрироваться ответственным секретарем групп налогового планирования либо в секретариате, либо в канцелярии предприятия; а также визироваться сотрудником, осуществляющим руководство налоговой группой (иными работниками руководящего звена). Основные документальные источники, использованные в процессе налогового планирования, сдаются в архив предприятия, где хранятся по функциональным группам налогового планирования согласно действующему налоговому законодательству (от 3-х до 5-ти лет).

Таблица 3.1. Документация, применяемая в процессе планирования налоговых отчислений

| Подразделение исходящего документа | Подразделение входящего документа | Наименование документа | Общая характеристика документа | ||

| Директор по экономике и финансам | Канцелярия и все отделы группы планирования | Распоряжение о создании группы планирования | Учредительный документ группы планирования мероприятий по оптимизации налогового планирования | ||

| ПЭО | Налоговая группа планирования | Бюджет без учета налогов | Сверстанный бюджет реализации без учета налоговой составляющей его расходной части | ||

| Бухгалтерия | Налоговая группа планирования | Календарь налогоплательщика | График выплаты по каждому налогу в соответствии с требованиями законодательства | ||

| Налоговая группа в лице бухгалтера – налоговика (специалиста отдела налогов) | Органы МНС | Заявление-запрос | Запрос относительно разрешения вопросов налогообложения, возникающих в практической деятельности и имеющих противоречивые толкования | ||

| Директор по экономике и финансам | ПЭО, налоговая группа реализации мероприятий | План мероприятий по оптимизации | Скорректированный и утвержденный директором по экономике и финансам для исполнения план мероприятий | ||

| ПЭО | Директор по экономике и финансам | Бюджет с оптимизированными налогами | Документ, уже с общехозяйственными параметрами, передается на повторное согласование и окончательное утверждение | ||

| Юридический отдел | Налоговая группа реализации | Хозяйственные контракты | Контракты, составленные с учетом требований гражданского законодательства и планируемых схем взаимодействия с контрагентами | ||

| Налоговая группа | Коммерческий блок | Хозяйственные контракты | Схема юридического оформления предполагаемых хозяйственных отношений в соответствии с принципами оптимизации налогового портфеля | ||

| Сторонний консультант | Директор по экономике и финансам | Заключение | Рекомендации по поводу исправления допущенных просчетов при реализации мероприятий по оптимизации; анализ последствий | ||

Правильный выбор организационной структуры налоговой стратегии, организация документооборота между ее элементами только создают предпосылки для эффективной работы подразделений налогового планирования. Необходимо укомплектовать эти службы квалифицированными специалистами, правильно распределить между ними обязанности, наделить их необходимыми правами, создать приемлемые условия для работы.

Должностные инструкции специалистов, занятых в процессе налогового планирования, должны содержать, помимо обязательных для административно-управленческого состава, специальные требования, предъявляемые в связи с комплексным характером налоговых отношений, регулирующиеся как нормами налогового, таможенного, гражданского, административного, уголовного права, законодательства о валютном регулировании, пенсионном и социальном обеспечении, так и исходя из их экономического существа, текущего состояния общественных отношений. В частности, должностные инструкции специалистов-налоговиков могут составляться из следующих принципиальных положений.

Помимо создания адекватной сегодняшним экономическим реалиям структуры налогового планирования, определения полномочий и требований к участникам процесса планирования налоговых платежей, для успешной постановки деятельности по планированию налогов необходимо наличие финансовых, материально-технических и интеллектуальных ресурсов, которые формируются при составлении ежегодного налогового плана.

Материально-технические ресурсы, задействованные в процессе налогового планирования, определяются до создания группы планирования мероприятий по оптимизации налогового портфеля, и формируются из двух частей: первая часть состоит из элементов материально-технической базы, находящейся в распоряжении тех подразделений предприятия, сотрудники которых заняты планированием налоговых платежей; вторая часть создается специально в целях функционирования налоговой группы.

Среди всего перечня материально-технических ресурсов, необходимых для успешного осуществления функций налогового планирования, существенное место должны занимать:

· обеспечение налоговой группы современными информационно-вычислительными комплексами, необходимыми для применения статистико-математических методов определения вариантов распределения мероприятий по налоговой оптимизации;

· использование в процессе работы обширного библиотечного фонда, состоящего из нормативной, научной, практической и периодической литературы;

· применение баз данных законодательства РФ, облегчающих поиск необходимой документации нормативно-правового характера.

Финансовая база организации налогового планирования формируется исходя из потребностей в осуществлении мероприятий по налоговой оптимизации. Кроме того, руководство предприятия должно сформировать политику стимулирования работников налогового сектора за достижение положительных результатов процесса налогового планирования.

В целях повышения интеллектуального уровня специалистов системы налогового планирования составляется график участия в тематических семинарах, конференциях, учебных курсах, курсах повышения квалификации, на что отводятся дополнительные финансовые ресурсы. Указанный график также входит в налоговый план предприятия.

Таким образом, налоговый план предприятия должен иметь следующие разделы:

· календарь налогоплательщика по каждому налогу;

· перечень мероприятий по оптимизации налоговых потоков, временные параметры реализации оптимизационных мероприятий, ответственные исполнители, ресурсы и инструментарий, необходимые для реализации указанных мероприятий;

· график налоговых выплат с учетом применения мероприятий по оптимизации налогового портфеля и налоговых льгот по конкретным налогам;

· график повышения квалификации специалистов налоговой сферы;

· иные вопросы.

Заключительным этапом постановки налоговой стратегии на предприятии является организация работы по формированию, ведению и хранению базы данных планово-экономической информации, внесению изменений в справочную и нормативную информацию, используемую при обработке налоговых данных.

Данная работа состоит, во-первых, в сборе и обработке практического опыта по внедрению тех или иных мероприятий по налоговой оптимизации, формированию банка статей и научных работ по заданной тематике, во-вторых, в анализе с помощью средств вычислительной техники основных индикаторов налогового планирования и принятии на основе этого анализа заключений по формам и методам реформирования системы планирования налоговых отчислений; и, в-третьих, в обработке статистической налоговой информации с использованием прикладных программных продуктов, таких как: Microsoft Excel, Microsoft Access, FoxPro.

Кроме того, для автоматизации процесса бюджетирования могут использоваться пакеты программ бизнес-планирования: MS Project 2000, Expert Project 5, Налоговый вестник, QuickTax HeadStart 1995, Small Business Tax Organizer, TimeLine 5.0 и другие. А также автоматизированные системы ведения бизнес-процесса: 1С-Рарус, Галактика, БЭСТ, RAP3, Scala и т.п. системы.

Заключение

Методологически построение налоговой стратегии начинается с определения стратегических целей предприятия в области налогообложения.

Далее в соответствии с поставленными стратегическими установками генерируются показатели, позволяющие судить о достижимости и успешности выбранных в качестве стратегических ориентиров нормативов.

Исходя из целевых параметров, строится организационная структура налоговой стратегии. Наиболее подходящей для реализации стратегических целей налогового планирования, как было выявлено в результате исследования, является проектная структура управления налоговыми потоками, ибо она позволяет соединить элементы линейно-функциональной организационной структуры, в рамках которой происходит на практике процесс бюджетирования, и индивидуальный подход при оптимизации налогового портфеля, требующий применения знаний и навыков специалистов различного профиля, начиная с работников финансовой, бухгалтерской, экономической, юридической служб и заканчивая маркетологами и аудиторами.

Успешность построения организационной структуры не в последнюю очередь зависит от наличия отлаженного, рационально организованного документооборота, а также четкого определения должностных обязанностей специалистов, занятых в процессе налогового планирования. Последнему отводится значительное место, ибо конкретизация трудового статуса работников — непременное условие успеха организации любой сферы производственной деятельности.

Распределение должностных обязанностей налоговых специалистов, равно как и корреспонденция связей между подразделениями предприятия по поводу налогового планирования, осуществляется на основе матрицы принятия управленческих решений, пример которой приведен в третьей главе настоящей работе.

Организация налогового планирования требует, помимо всего прочего, наличия определенных ресурсов, финансовых, материально-технических, интеллектуальных, объем и перечень которых применительно к отдельным мероприятиям налоговой стратегии закрепляются в налоговом плане предприятия.

Реализация и контроль закрепленных в налоговом плане мероприятий и показателей производится, в том числе, и с использованием электронно-вычислительной техники и автоматизированных комплексов.

Таким образом, налоговая стратегия предприятии представляет собой комплексный, интеграционный процесс, организация которого должна базироваться на системном подходе, с использованием достижений различных экономических, финансовых и юридических дисциплин.

Библиографический список

1. Налоговый кодекс Российской Федерации части 1 и 2.(в редакции действующей с 1 января 2009 года. ИЦ «Мысль». Новосибирск 2009

2. Анализ и планирование налоговых поступлений: Теория и практика /[А.Б. Паскачев, Ф.К. Садыгов, В.И. Мишин и др.]; Под ред. Ф.К. Садыгова; ГНИИРНС МНС России. - М.: Изд-во экон.-правовой лит., 2004.- 228, с.

3. Александров И.М. Налоги и налогообложение: учебник: [по направлению 521600 "Экономика" и экон. специальностям] /И.М. Александров. - Изд. 5-е, перераб. и доп.. - М.: Дашков и Ко, 2008.- 317 с.

4. Барулин С.В. Налоги и налогообложение: учебник [по специальности 060400 "Финансы и кредит"] /С.В. Барулин, О.С. Кириллова, Т.В. Муравлева. - М.: Экономистъ, 2008.- 397, с.

5. Боброва А.В. Организация и планирование налогового процесса /А.В. Боброва, Н.Я. Головецкий; Моск. акад. экономики и права. - М.: Экзамен, 2007.- 318, с.

6. Гарипова З.Л. Налоговый выбор в системе внутрифирменного планирования предприятия /З.Л. Гарипова, Е.Л. Вершинина. - Ульяновск: Средневолж. науч. центр, 2004.- 168 с.

7. Гудков Ф.А. Вексельные схемы минимизации налогообложения /Ф.А. Гудков. - 2-е изд.. - М.: МЦФЭР, 2008.- 254, с.

8.

Демчук И.Н. Демчук И.Н. Налоговая

система в России. - Новосибирск

Кн. 4: Формирование стратегии устойчивого развития потребительской кооперации:

теоретические аспекты. - 2004.- 215, с.

9. Дадашев А.З. Налоговое планирование в организации: (Учеб.-практ. пособие) /А.З. Дадашев, Л.С. Кирина; М-во Рос. Федерации по налогам и сборам, Всерос. гос. налоговая акад. - М.: Кн. мир, 2004.- 167, с.

10. Джаарбеков С.М. Методы и схемы оптимизации налогообложения /С.М. Джаарбеков. - 3-е изд.. - М.: Междунар. центр финансово-экон. развития, 2007.- 814, с.

11. Евстигнеев Е.Н. Основы налогового планирования /Е.Н. Евстигнеев. - СПб.: Питер, 2004.- 284 с.

12. Жестков С.В. Правовые основы налогового планирования: (На примере групп предприятий):Учеб. пособие /С.В. Жестков; Под ред. С.Г. Пепеляева; Акад. правовой ун-т. - М.: МЗ-пресс, 2002.- 141 с.

13. Кузнецов Н.Г. Налоговое администрирование: теория и стратегия /Кузнецов Н.Г., Корсун Т.И., Александрова И.Ю.; Рост. гос. экон. ун-т. - Ростов н/Д: РГЭУ, 2002.- 119 с.

14. Климова М.А. Налоговое планирование: приемы и правовое обеспечение /М.А. Климова. - М.: Налоговый вестн., 2007.- 271 с.

15. Катаев В.И. Налоговое планирование: учеб.-метод. комплекс /В.И. Катаев. - Ульяновск, 2004.- 354 с.

16. Лускатова О.В. Налоговое планирование: учеб. пособие /О.В. Лускатова. - Норильск, 2008.- 214 с.

17. Лукаш Ю.А. Оптимизация налогов. Методы и схемы: все возможности закон. экономии /Ю.А. Лукаш. - М.: ГроссМедиа, 2007.- 414 с.

18. Миляков Н.В. Налоги и налогообложение: учебник: [по специальностям 060400 "Финансы и кредит", 060500 "Бухгалт. учет, анализ и аудит", 060600 "Мировая экономика"] /Н.В. Миляков; Акад. бюджета и казначейства М-ва финансов Рос. Федерации. - 5-е изд.. - М.: ИНФРА-М, 2008.- 507, с.

19. Овчинникова И.В. Анализ и оптимизация налогооблагаемой базы для организаций с общей системой налогообложения: учеб. пособие для вузов /И.В. Овчинникова. - Хабаровск, 2008.- 54 с.

20. Налоговая оптимизация. Принципы, методы, рекомендации, арбитражная практика: с учетом ч. 1 и ч. 2 Налогового кодекса РФ /[Брызгалин А.В. и др.]. - Изд. 2-е, перераб. и доп.. - Екатеринбург: Налоги и финансовое право, 2007.- 303 с.

21. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. — 2-е изд., испр. М.: ИНФРА-М, 2007. 479 с.

22. Сергеева Т.Ю. Методы и схемы оптимизации налогообложения: практ. пособие /Т.Ю. Сергеева. - М.: Экзамен, 2008.- 175 с.

23. Тихонов Д.Н. Налоговое планирование и минимизация налоговых рисков /Д. Тихонов, Л. Липник. - М.: Альпина бизнес букс, 2004.- 250, с.

24. Титаева А.В. Налоговое планирование и экономическая безопасность организации /А.В. Титаева, Ю.Н. Ледакова. - М.: журн. "Налоговый вестн.", 2007.- 287 с.

25. Трошин А.В. Налоговое бремя и его экономическое воздействие на хозяйствующих субъектов /Трошин А.В. - М.: ПАИМС, 2001.- 54 с.

26. Шевцов В.В. Прогнозирование и планирование в налогообложении: учеб. пособие /В.В. Шевцов. - Краснодар, 2004.- 54 с.

[1] Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. — 2-е изд., испр. М.: ИНФРА-М, 2007. 479 с.