| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Механизм формирования доходной части местных бюджетов за счет налоговых поступлений

Законом Республики Хакасия от 5 июля 2005 года №37-ЗРХ установлен норматив отчисления в бюджет муниципального образования город Саяногорск в размере 50% от суммы налога на игорный бизнес.

Земельный налог составляет значительную часть доходов местного бюджета. В связи с этим особое значение имеет его планирование и прогнозирование. В главе 31 Налогового кодекса Российской Федерации изложены общие принципы налогообложения земельным налогом. Объектом налогообложения признаются земельные участки, расположенные в пределах муниципальных образований. Основой для формирования налоговой базы для начисления земельного налога является кадастровая стоимость объекта. Норматив зачисления земельного налога в местный бюджет составляет 100%.

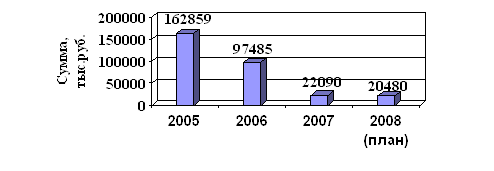

Общие суммы поступлений по налогам на имущество представлены в таблице 3.8.

Таблица 3.8 – Поступления по налогам на имущество

| Год | Сумма налога, тыс.руб. | Доля в общем объеме налоговых поступлений, % | Рост поступлений (по отношению к предыдущему году) |

| 2005 | 162 859 | 60,03 | - |

| 2006 | 97 485 | 28,22 | 0,60 |

| 2007 | 22 090 | 5,45 | 0,23 |

| 2008 (по плану) | 20 480 | 4,85 | 0,93 |

Поступления по налогам на имущество ежегодно сокращаются. Если в 2006 году сумма поступлений составила 60% в сравнении с предыдущие годом, то уже в 2007 году поступления по налогам на имущества сократились значительнее и составили 23% в сравнении с 2006 годом. Графически это показано на рисунке 3.4.

Рисунок 3.4 – Динамика поступлений по налогам на имущество

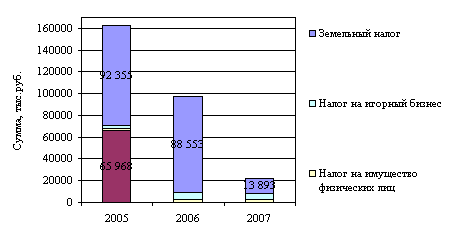

В целях выявления причины столько резких сокращений доходов бюджета по налогам на имущество целесообразно рассмотреть поступления в структуре. Необходимо отметить, что в период с 2003 по 2005 год наибольшие поступления по налогам на имущество обеспечивали платежи по налогу на имущество организаций (в среднем более 50% от общей суммы поступлений). Основными плательщиками налога на имущество в тот период являлись ОАО «САЗ», ОАО «СШГЭС» и ОАО «Хакасэнерго». В 2006 и 2007 году зачисления в местный бюджет поступлений по налогу на имущество организаций не производилось. Данные представлены в таблице 3.9.

Таблица 3.9 – Структура поступлений по налогам на имущество

| Показатель | 2005 | 2006 | 2007 | ||||||

| Сумма, тыс. руб. | Доля, % | Рост поступлений | Сумма, тыс. руб. | Доля, % | Рост поступлений | Сумма, тыс. руб. | Доля, % | Рост поступлений | |

| Налог на имущество организаций | 65 968 | 40,5 | - | - | - | - | - | ||

| Налог на имущество физических лиц | 1 649 | 1,02 | - | 2 886 | 2,96 | 1,75 | 2 800 | 12,67 | 0,97 |

| Земельный налог | 92 355 | 56,7 | - | 88 553 | 90,84 | 0,96 | 13 893 | 62,9 | 0,16 |

| Налог на игорный бизнес | 2 886 | 1,78 | - | 6 046 | 6,2 | 2,09 | 5 397 | 24,43 | 0,89 |

| Итого | 162 859 | 100 | - | 97 485 | 100 | 0,60 | 22 090 | 100 | 0,23 |

Структура поступлений налогов на имущество графически представлена на рисунке 3.5.

Рисунок 3.5 – Поступления налогов на имущество в стоимостном выражении

Значительное поступление в 2006 году налога на имущество физических лиц, скорее всего, было вызвано желанием местных органов власти таким образом частично компенсировать выпавшие суммы доходов по налогу на прибыль – ведь с 2005 года налога на прибыль перестали зачислять в местные бюджеты. Частичное снижение поступлений по налогу в 2007 году на 3 % произошло из-за применения режима исключений из объектов и льгот.

В 2006 году поступления по налогу на игорный бизнес в местный бюджет возросли более чем в 2 раза, это произошло вследствие резкого увеличения числа налогоплательщиков. Уменьшение поступления налога в 2007 году на 11% по сравнению с 2006 годом совершилось по причине закрытия игровых залов из-за несоответствия требованиям Федерального закона от 29.12.2006 №244-ФЗ «О государственном регулировании деятельности по организации и проведению азартных игр и о внесении изменений в некоторые законодательные акты Российской Федерации».

В 2005 году земельного налога поступило в бюджет города Саяногорска в сумме 92 335 тысяч рублей, доля среди налогов на имущество составляет 56,7%. В 2006 году поступление в местный бюджет сократилось на 4%, но при этом в указанном году земельный налог составил 90,84% от общего поступления налогов на имущество. Ухудшение налоговой дисциплины среди населения города Саяногорска, исключения из объектов налогообложения и налоговые льготы привели к тому, что в 2007 году поступления по земельному налогу составили 13 893 тысячи рублей, то есть сократились на 84% по сравнению с предыдущим годом.

Налоговые поступления играют главную роль в формировании доходов местного бюджета. Далее рассмотрено, каким образом динамика поступления налогов повлияла на доходы бюджета муниципального образования город Саяногорск.

2.2 Анализ доходов местного бюджета

Согласно Уставу города Саяногорска [12] и Федеральному законодательству доходная часть городского бюджета состоит из собственных доходов и поступлений от регулирующих доходов, может включать финансовую помощь в различных формах (дотаций и субвенций, средств фонда финансовой поддержки муниципальных образований), средства по взаимным расчетам [5].

Обязательный компонент демократического государственного строя – местное самоуправление, осуществляемое самим населением через свободно избранные представительные органы. Для выполнения функций, возложенных на местные представительные и исполнительные органы, представительные органы наделяются определенными имущественными и финансово-бюджетными правами.

Финансовой базой местных органов власти является местные бюджеты. Доходную часть бюджета муниципального образования город Саяногорск за 2005-2007 гг. характеризуют данные таблицы 3.10.

Таблица 3.10 – Доходы бюджета муниципального образования (миллион рублей)

| Показатели | 2005 | 2006 | 2007 |

| 1. Доходы, всего | 543,9 | 611,4 | 733,7 |

| Собственные доходы | 412,3 | 468,1 | 444,1 |

| Налоги на прибыль, доходы | 121,6 | 286,1 | 329,8 |

| Налоги на совокупный доход | 15,2 | 32,4 | 38,1 |

| Налоги на имущество | 162,9 | 97,5 | 22,1 |

| Доходы от использования имущества, находящегося в муниципальной собственности | 23,9 | 23,6 | 21,5 |

| Доходы от продажи материальных и нематериальных активов | 0,2 | 6,8 | |

| Прочие налоги и сборы | 88,5 | 21,7 | 32,6 |

| Межбюджетные трансферты | 111,3 | 112,8 | 241,7 |

| Рыночные продажи товаров и услуг | 20,3 | 30,5 | 47,9 |

В местный бюджет муниципального образования после уплаты налогов и сборов, предусмотренных законодательством о налогах, в полном объеме поступают доходы от использования имущества, находящегося в муниципальной собственности, и доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов местного самоуправления.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |