| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Механизм формирования доходной части местных бюджетов за счет налоговых поступлений

2.1 Анализ структуры и динамики налоговых поступлений в местный бюджет

Важнейший элемент бюджетного процесса – экономический анализ бюджетных показателей: их обоснованности, структуры, динамики, других параметров. Анализ проводится на всех этапах бюджетного процесса – при формировании, рассмотрении, утверждении и исполнении бюджета. Его осуществляют финансовые и налоговые органы; ведомства; органы федерального казначейства; контролирующие органы; депутатский корпус; финансовые службы хозяйствующих структур.

Методика анализа избирается в зависимости от поставленных задач. Анализ должен быть:

- конкретным (основывается на изучении широкого круга показателей, всесторонне характеризующих экономическое или финансовое явление, процесс, тенденцию);

- системным (представляет собой систему аналитической работы – по срокам, охвату вопросов, приемам, взаимосвязи изучаемых показателей);

- оперативным (по результатам анализа осуществляется разработка рекомендаций, на основе которых можно оперативно повлиять на анализируемые показатели);

- объективным (это обоснованный подбор информации, которая способна всесторонне охарактеризовать всю совокупность причин и факторов, определяющих выявленную динамику, тенденции).

Методика экономического анализа определяет этапы анализа и приемы аналитической обработки информации. Этапы анализа:

1 Осуществляется проверка, свод, группировка необходимых данных.

2 Проводится аналитическая обработка.

3 Подведение итогов анализа, основные выводы.

4 Заключительный этап – разработка практических предложений и рекомендаций по результатам анализа

К методам экономического анализа относят:

- Сравнение. Бюджетные показатели отчетного периода сравниваются либо с плановыми, либо с показателями за предыдущий период (базисными).

- Группировка. Показатели группируются и сводятся в таблицы.

- Метод цепных подстановок, или элиминирования, заключается в замене отдельного отчетного показателя базисным. При этом все остальные показатели остаются неизменными. Этот метод позволяет определить влияние отдельных факторов на совокупный бюджетный показатель.

Основная задача анализа исполнения доходной части бюджета – изыскание резервов доходов, то есть увеличения контингентов федеральных, территориальных и местных налогов, их собираемости.

При анализе бюджетных показателей по формированию и исполнению бюджета используются отчетность, аналитические данные контролирующих, статистических органов, отраслевых департаментов, занимающихся вопросами экономики.

В данной дипломной работе использовались следующие материалы по городскому комитету государственной статистики - информация «О социально-экономическом положении города» и по межрайонной инспекции Федеральной налоговой службы России № 2 по Республике Хакассия.

В частности по межрайонной инспекции Федеральной налоговой службы России № 2 по Республике Хакассия использовалась отчетность по форме:

- № 1-НМ «Отчет о поступлении налоговых платежей и других доходов в бюджетную систему Российской Федерации»;

- № 4-НМ «Отчет о задолженности по налоговым платежам в бюджетную систему Российской Федерации и уплате штрафных санкций»;

- № 5-НБН «Отчет о базе налогообложения по основным видам налогов»;

Цель анализа формирования средств городского бюджета по доходам заключается в изучении процесса формирования финансовых средств бюджета, определении причин, условий, факторов, влияющих на их изменение.

Далее следует рассмотрение налоговых поступлений в доходную часть местного бюджета.

Данный налог относится к категории прямых и является одним из основных налогов в доходной части бюджета.

Поступления в бюджет города Саяногорска по налогу на прибыль представлены в таблице 3.1.

Таблица 3.1 – Поступления по налогу на прибыль

| Год | Сумма налога, тыс.руб. | Доля в общем объеме налоговых поступлений, % | Рост поступлений (по отношению к предыдущему году) |

| 2005 | - | 0 | - |

| 2006 | 93549 | 27,08 | 1 |

| 2007 | 145288 | 35,83 | 1,55 |

В соответствии с Федеральным законом от 29.07.2004 № 95-ФЗ «О внесении изменений и дополнений в части первую и вторую Налогового кодекса Российской Федерации», который вступил в силу с 1 января 2005 года, существенные поправки претерпела глава 25 Налогового кодекса Российской Федерации «Налог на прибыль». Изменения затронули и порядка исчисления налога, и механизма его уплаты. В частности, данные изменения коснулись размера и соотношения налоговых ставок налога на прибыль при его уплате в бюджеты разных уровней. Если до 1 января 2005 года статьей 284 Налогового кодекса Российской Федерации был установлен следующий разрез по ставкам налога, уплачиваемого в соответствующие бюджеты: 5% исчисленного налога зачисляется в федеральный бюджет; 17% налога зачисляется в бюджеты субъектов Российской Федерации; 2% налога на прибыль зачисляется в местные бюджеты, то с 1 января 2005 года распределение налога на прибыль по бюджетам несколько изменилось. Налог на прибыль распределяться между федеральным бюджетом (6,5% налога на прибыль организаций) и региональными бюджетами (в бюджет соответствующего субъекта Российской Федерации, на территории которого осуществляет свою деятельность налогоплательщик, будет перечисляться 17,5% налога).

В 2005 году бюджет города Саяногорска лишился данной статьи доходов – в бюджеты муниципалитетов налог на прибыль не поступил.

Законом Республики Хакасии от 5 июля 2005 года №37-ЗРХ «О нормативах отчислений от федеральных и региональных налогов, налогов, предусмотренных специальными налоговыми режимами, в местные бюджеты в Республике Хакасия» (с изменениями от 5 декабря 2005 года) [9] установлен норматив отчисления в местный бюджет от налога на прибыль организаций, подлежащих зачислению в соответствии с Бюджетным кодексом в республиканский бюджет Республики Хакасия, в размере 10%.

С 2004 года основными плательщиками налога на прибыль являются ОАО «САЗ», ОАО «СШГЭС», ООО «Теплоресурс». Поступление налога на прибыль увеличилось за счет ОАО «САЗ» (его удельный вес от общего поступления налога 64,8%). По ОАО «СШГЭС» произошло снижение налоговой базы в результате увеличения внереализационных расходов на погашение банковского кредита, взятого на строительство обводного канала.

Сумма налога на прибыль в 2007 году составила 145288 тысяч рублей и увеличилась на 51739 тысяч рублей или на 55% по сравнению с предыдущим годом.

Прибыль прибыльных организаций (крупных и средних предприятий) в 2006 году составила 5339,20 миллионов рублей и увеличилась на 2321,88 миллион рублей или на 77,0% по сравнению с предыдущим годом в ценах соответствующих лет.

В 2008 году прогнозируется прибыль прибыльных организаций (крупных и средних предприятий) в размере 8057 миллионов рублей в сопоставимых ценах [10]. Расчет суммы налога на прибыль в бюджете города Саяногорска в 2008 году представлен в таблице 3.2.

Таблица 3.2 – Расчет

| Показатели | Расчет, сумма, тыс.руб. |

| 1. Налогооблагаемая прибыль | 8 057 000 |

| 2. Ставка налога на прибыль, установленная для зачисления в бюджет Республики Хакасия | 17,5% |

| 3. Норматив отчисления в бюджет города Саяногорска | 10% |

| 4. Сумма налога в бюджет города Саяногорска | 140 998 |

На нестабильность величины налога на прибыль оказывает огромное влияние основной налогоплательщик и градообразующее предприятие города – ОАО «САЗ». Внешние факторы, влияющие на показатели:

1) Увеличение себестоимости продукции за счет:

- рост материальных затрат, связанных с общей тенденцией роста цен на сырье из-за увеличения тарифов на железнодорожные перевозки, топливо;

- увеличение тарифов на электроэнергию;

- рост средней заработной платы на заводе;

2) Нестабильность цен на алюминий на бирже металлов.

Характерными нарушениями по налогу на прибыль являются:

- Занижение налоговой базы прибыли, в результате необоснованного завышения себестоимости реализованной продукции (работ, услуг);

- Занижение налогооблагаемой прибыли, в результате необоснованного завышения расходов, исчисленных в соответствии с главой 25 Налогового кодекса Российской Федерации.

- Занижение налогооблагаемой прибыли, в результате занижения вне реализационных доходов, исчисленных в соответствии с главой 25 Налогового кодекса Российской Федерации.

Налог на доходы физических лиц

Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации [6].

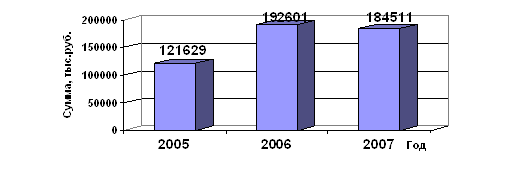

Налог на доходы физических лиц – один из немногих налогов в налоговой системе Российской Федерации, который играет важнейшую роль в доходной части местных. Доля этого налога в общем объеме налоговых поступлений около 50%, это представлено в таблице 3.3.

Таблица 3.3 – Поступления по налогу на доходы физических лиц

| Год | Сумма налога, тыс.руб. | Доля в общем объеме налоговых поступлений, % | Рост поступлений (по отношению к предыдущему году) |

| 2005 | 121 629 | 44,83 | - |

| 2006 | 192 601 | 55,75 | 1,58 |

| 2007 | 184 511 | 45,5 | 0,96 |

В 2006 году произошло увеличение налога на 58% по сравнению с 2005 годом, но в 2007 году налога на доходы физических лиц в местный бюджет поступило 184 511 тысяч рублей, в сравнении с 2006 годом меньше на 4%. Снижение поступлений по данному налогу в 2007 году объясняется тем, что в 2006 произошло гашение задолженности прошлых лет, а в 2007 году – платежи поступали текущие. Сравнительная диаграмма приведена на рисунке 3.1.

Рисунок 3.1 – Динамика поступлений по налогу

Бюджетным кодексом Российской Федерации установлен норматив отчисления налога на доходы физических лиц в местные бюджеты – 30% [4]. Расчет суммы данного налога в бюджете города Саяногорска в 2008 году представлен в таблице 3.4.

Таблица 3.4 – Расчет

| Показатели | Расчет, сумма, тыс.руб. |

| 1. Поступление налога в местный бюджет за 2007 год | 184 511 |

| 2. Рост фонда оплаты труда | 18,99% |

| 3. Сумма налога в бюджет города в 2008г. | 219 550 |

Основными плательщиками по данному налогу являются крупнейшие предприятия города: ОАО «САЗ», ОАО «СШГЭС», ОАО «Саянал», ООО «СУОС».

Увеличение поступлений налога на доходы физических лиц в бюджет города произошло за счет общего роста заработной платы по промышленным предприятиям города, в большей степени за счет ОАО «САЗ».

Фонд заработной платы 2005 года составил 3018,5 миллионов рублей, тогда как в 2006 году данный показатель был равен 3801 миллионов рублей; темп роста 126%. Фонд заработной платы 2007 года составил 4541 миллион рублей, темп роста 119%.

Величина налога зависит от количества работающего населения и его заработной платы. Указанные величины представлены в таблице 3.5.

Таблица 3.5 – Численность работающего населения и среднемесячная заработная плата

| Год | Среднесписочная численность работающих, чел. | Среднемесячная заработная плата одного работающего, руб. | ||

| Всего | в т.ч. в промышленности | Всего | в т.ч. в промышленности | |

| 2005 | 23900 | 10178 | 11098,9 | 17258,6 |

| 2006 | 24400 | 10352 | 13940,8 | 19784 |

| 2007 | 24200 | 10522 | 16 376,2 | 22207 |

Средняя численность работающих в промышленности в 2005 году составляет 10352 человека, в 2006 году - 10178 человека, в 2007 году – 10522 человека. Из этого следует, что ежегодно происходит рост численности работающих в промышленности в среднем на 1,6%.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |