| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Механизм формирования доходной части местных бюджетов за счет налоговых поступлений

С 2005 года произошло увеличение общего количества работающих в связи с началом строительства обводного канала и ОАО «ХАЗ». Это привело к росту поступления налога на доходы физических лиц.

Данная статья доходной части бюджета складывается из единого налога, взимаемого в связи с применением упрошенной системы налогообложения, единого налога на вмененный доход для определенных видов деятельности, а также единого сельскохозяйственного налога.

Упрощенная система налогообложения, учета и отчетности для субъектов малого предпринимательства - организаций и индивидуальных предпринимателей, применяется наряду с принятой ранее системой налогообложения, учета и отчетности, предусмотренной Российским законодательством. Право выбора системы налогообложения, учета и отчетности, включая переход к упрощенной системе или возврат к принятой ранее системе, предоставляется субъектам малого предпринимательства на добровольной основе в порядке. Применение данной системы налогообложения, учета и отчетности организациями предусматривает замену уплаты совокупности установленных законодательством России федеральных, региональных и местных налогов и сборов уплатой единого налога, исчисляемого по результатам хозяйственной деятельности организаций за отчетный период.

Единый налог на вмененный доход для определенных видов деятельности устанавливается и вводится в действие нормативными правовыми актами законодательных (представительных) органов государственной власти субъектов Российской Федерации в соответствии с Федеральным законодательством и обязателен к уплате на территориях соответствующих субъектов Российской Федерации.

Налог определен для следующих сфер предпринимательской деятельности:

1 Бытовое обслуживание.

2 Медицинское обслуживание.

3 Розничная торговля.

4 Оказание автотранспортных услуг на коммерческой основе предпринимателями и организациями, с численностью работающих до 100 человек, зам исключением организация, дотируемых из республиканского бюджета.

5 Оказание услуг по предоставлению автомобильных стоянок и гаражей.

6 Общественное питание.

Плательщиками не являются:

- бюджетные организации, за исключением муниципальных и государственных лечебно-профилактических учреждений;

- структурные подразделения Управления Федеральной почтовой связи по РХ;

- организации - производители, и численностью работающих свыше 50 человек, осуществляющие розничную торговлю через собственную торговую сеть.

Уплата единого налога осуществляется авансовыми платежами в размере 100 % расчетной суммы единого налога за календарный месяц вы срок до 25-го числа месяца, предшествующего календарному месяцу, за который производится уплата.

Единый сельскохозяйственный налог - налог на сельскохозяйственных производителей, заменяющий собой основную совокупность налогов и сборов.

Уплата единого сельскохозяйственного налога индивидуальными предпринимателями предусматривает замену уплаты налога на доходы физических лиц, налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности), транспортного налога (в отношении транспортных средств, используемых для осуществления предпринимательской деятельности) и единого социального налога.

Объектом налогообложения признаются доходы, уменьшенные на величину расходов. Налоговая ставка составляет 6 процентов. Налоговым периодом является календарный год, что соответствует сезонному характеру сельскохозяйственного производства.

Налогоплательщиками единого сельскохозяйственного налога признаются организации, крестьянские (фермерские) хозяйства и индивидуальные предприниматели, являющиеся сельскохозяйственными товаропроизводителями. Сельскохозяйственными товаропроизводителями признаются организации, крестьянские (фермерские) хозяйства и индивидуальные предприниматели, производящие сельскохозяйственную продукцию на сельскохозяйственных угодьях [6] и реализующие эту продукцию, в том числе продукты ее переработки, при условии, что в общей выручке от реализации товаров (работ, услуг) этих организаций, крестьянских (фермерских) хозяйств и индивидуальных предпринимателей доля выручки от реализации этой продукции составляет не менее 70 процентов.

Законом Республики Хакасия от 5 июля 2005 года №37-ЗРХ установлен норматив отчисления 50% от суммы налога по упрощенной системе налогообложения, подлежащего зачислению в республиканский бюджет (90%) [9]. Бюджетным кодексом Российской Федерации установлен норматив отчисления по налогу на вмененный доход 90% [4]. По единому сельскохозяйственному налогу установлен норматив отчисления в бюджеты субъектов Российской Федерации и местные бюджеты 60% от суммы налога, уплачиваемой организациями, и 80% от суммы налога, уплачиваемой крестьянскими (фермерскими) хозяйствами и индивидуальными предпринимателями. Законом Республики Хакасия от 5 июля 2005 года №37-ЗРХ принят дополнительный норматив отчисления 30% [9].

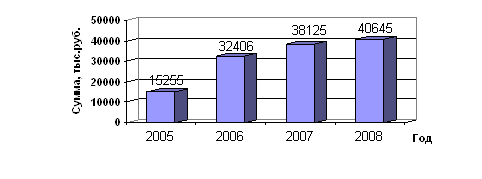

Поступления платежей по налогам на совокупный доход в бюджет муниципального образования город Саяногорск за период с 2005 по 2007 год представлены в таблице 3.6.

Таблица 3.6 – Поступления по налогам на совокупный доход

| Год | Сумма налога, тыс.руб. | Доля в общем объеме налоговых поступлений, % | Рост поступлений (по отношению к предыдущему году) |

| 2005 | 15 255 | 5,62 | - |

| 2006 | 32 406 | 9,38 | 2,12 |

| 2007 | 38 125 | 9,40 | 1,18 |

| 2008 (по плану) | 40 645 | 9,62 | 1,07 |

В 2005 году в отличие от последующих годов зачисление в бюджет города Саяногорска по единому налогу, взимаемому в связи с применением упрошенной системы налогообложения, и по единому сельскохозяйственному налогу не производилось. В связи с этим 2006 году по сравнению с 2005 годом доля налогов на совокупный доход возросла с 5,62% до 9,38%, темп роста составил 212%. Увеличение количества индивидуальных предпринимателей, большинство из которых являются плательщиками единого налога, повлекло за собой увеличение налоговых поступлений по данному налогу. В 2007 году доля налогов на совокупный доход изменилась незначительно, пророст налога составил 18%. Динамика поступлений платежей по налогам на совокупный доход представлена на рисунке 3.2.

Рисунок 3.2 – Динамика поступлений по налогам на совокупный доход

В 2008 году в доходах бюджета муниципального образования город Саяногорск запланировано поступление налогов на совокупный доход в размере 40 645 тысяч рублей, что больше на 7% по сравнению с 2007 годом. Доля налогов на совокупный доход в общем объеме планируемых налоговых поступлений соответственно увеличилась.

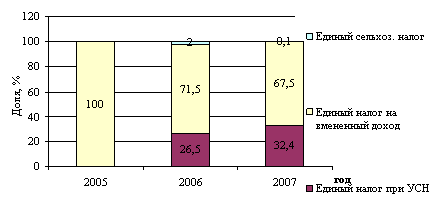

Структура поступления платежей по налогам на совокупный доход в бюджет муниципального образования город Саяногорск за период с 2005 по 2007 год представлены в таблице 3.7.

Таблица 3.7 – Структура поступления платежей по налогам на совокупный доход

| Год | Сумма налога, тыс.руб. | Доля, % | ||||||

| Всего | Единый налог при УСН | ЕНВД | ЕСХН | Всего | Единый налог при УСН | ЕНВД | ЕСХН | |

| 2005 | 15 255 | - | 15 255 | - | 100 | - | 100,0 | - |

| 2006 | 32 406 | 8 560 | 23 197 | 649 | 100 | 26,5 | 71,5 | 2,0 |

| 2007 | 38 125 | 12 381 | 25 720 | 24 | 100 | 32,4 | 67,5 | 0,1 |

Изменения структуры поступлений платежей по налогам на совокупный доход представлено на рисунок 3.3.

Рисунок 3.3 – Структура поступлений налогов на совокупный доход

Налоги на имущество

Статья доходной части бюджета «Налоги на имущество» включает в себя налог на имущество организаций, налог на имущество физических лиц, налог на игорный бизнес, а также земельный налог.

Налог на имущество организаций является региональным налогом. Общие принципы обложения данным налогом изложены в главе 30 Налогового кодекса Российской Федерации. Объектом налогообложения признается движимое и недвижимое имущество организаций, учитываемое на балансе в качестве объектов основных средств.

Плательщиками налога на имущество предприятий в соответствии с действующим законодательством являются:

- предприятия, учреждения (включая банки и другие кредитные организации) и организации, в том числе с иностранными инвестициями, считающиеся юридическими лицами по законодательству Российской Федерации;

- филиалы и другие аналогичные подразделения указанных предприятий, учреждений и организаций, имеющие отдельный баланс и расчетный (текущий) счет;

- компании, фирмы, любые другие организации (включая полные товарищества), образованные в соответствии с законодательством иностранных государств, международные организации и объединения, а также их обособленные подразделения, имеющие имущество на территории России, континентальном шельфе России и в исключительной экономической зоне России.

Налоговая ставка по налогу на имущество организаций по Республике Хакасия установлена 2 %.

Налогообложение налогом на имущество физических лиц регулируется не Налоговом кодексом, как в случае с иными обязательными платежами, а отдельным законом Российской Федерации [11]. Плательщиками налога на имущество физических лиц, являются физические лица - собственники имущества, признаваемого объектом налогообложения:

- Если имущество, признаваемое объектом налогообложения, находится в общей долевой собственности нескольких физических лиц, налогоплательщиком в отношении этого имущества признается каждое из этих физических лиц соразмерно его доле в этом имуществе. В аналогичном порядке определяются налогоплательщики, если такое имущество находится в общей долевой собственности физических лиц и предприятий (организаций).

- Если имущество, признаваемое объектом налогообложения, находится в общей совместной собственности нескольких физических лиц, они несут равную ответственность по исполнению налогового обязательства. При этом плательщиком налога может быть одно из этих лиц, определяемое по соглашению между ними.

Норматив зачисления налога на имущество физических лиц в местный бюджет равен 100%.

До 31 декабря 2003 года суммы налога на игорный бизнес поступали и в федеральный, и в региональные бюджеты, но с введением в действие главы 29 Налогового кодекса Российской Федерации этот налог поступает только в региональный бюджет. Общие принципы обложения данным налогом изложены в указанной главе Налогового кодекса. В перечень объектов обложения рассматриваемым налогом входят игровые столы и автоматы, кассы тотализатора и букмекерских контор.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |