| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Національна депозитарна система України

— облік нарахованих та виплачених доходів за іменними цінними паперами;

— складання на підставі письмового запиту емітента переліків осіб, які мають право на участь у загальних зборах акціонерів, переліків осіб, які мають право на отримання доходів за цінними паперами, та інші функції.

Для обліку загальної кількості випущених в обіг іменних цінних паперів та розподілу їх між зареєстрованими особами й емітентом реєстроутримувач відкриває у системі реєстру емісійний рахунок та особові рахунки емітента й зареєстрованих осіб. На цих рахунках має бути забезпечено відокремлений облік цінних паперів різних випусків і категорій іменних цінних паперів, а на особових рахунках — також відокремлений облік обтяжених зобов’язаннями або блокованих цінних паперів за кожним фактом їх блокування або обтяження зобов’язаннями.

Кожна зареєстрована особа може мати в системі реєстру лише один особовий рахунок одного типу (власника, номінального утримувача або заставодержателя). Для однієї особи допускається наявність у системі реєстру особових рахунків різних типів.

Реєстр власників іменних цінних паперів веде й складає реєстроутримувач на підставі записів на особових рахунках зареєстрованих осіб.

Особовий рахунок зареєстрованої особи, на якому не обліковується жодного іменного цінного папера у зв’язку з переведенням цінних паперів на особові рахунки інших осіб або емітента, обов’язково закривається, крім випадків, коли в анкеті зареєстрованої особи прямо наголошено незакриття такого рахунка.

Емітентові в системі реєстру відкривають два рахунки:

емісійний рахунок, на якому окремо за кожним випуском та категорією обліковують усі розміщені іменні цінні папери емітента та/або цінні папери, випуск яких зареєстровано;

особовий рахунок емітента, на якому обліковують іменні цінні папери:

— які зареєстровані у випуску, але не розміщені;

— на які покупці підписалися в процесі первинного розміщення (підписки), але не сплатили їхньої вартості;

— які викуплені емітентом іменних цінних паперів з метою анулювання чи подальшого продажу.

Рахунки емітента відкривають під час формування системи реєстру цього емітента. Особові рахунки власників відкривають у разі реєстрації їх у системі реєстру.

Особовий рахунок номінального утримувача відкривають для обліку іменних цінних паперів власників, які були передані ними номінальному утримувачу для здійснення операцій у Національній депозитарній системі, та іменних цінних паперів, що належать номінальному утримувачу на праві власності.

Цінні папери обліковуються у реєстроутримувача на особовому рахунку номінального утримувача після знерухомлення їх відповідною депозитарною установою власником цього рахунка.

Кожен зберігач або депозитарій, зареєстрований у системі реєстру певного емітента як номінальний утримувач, може мати в системі лише один особовий рахунок номінального утримувача, на якому обліковують іменні цінні папери окремо за видами, випусками і категоріями.

Цінні папери, записані на особовому рахунку номінального утримувача, не обліковують у системі реєстру на особовому рахунку власника, в інтересах якого діє номінальний утримувач.

Також у системі реєстру для обліку іменних цінних паперів власників, які були передані заставодержателю під заставу, відкривають особовий рахунок заставодержателя. Кожна особа, зареєстрована в системі реєстру як заставодержатель, може мати один особовий рахунок заставодержателя.

Цінні папери, записані на особовому рахунку заставодержателя, й далі обліковують на особовому рахунку власника. При цьому має бути забезпечений відокремлений облік таких цінних паперів на особовому рахунку власника.

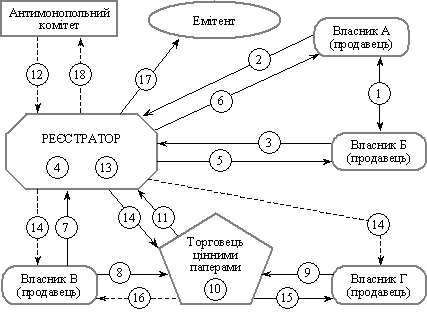

Обслуговування реєстру в процесі обігу цінних паперів на вторинному ринку демонструє рис. 2.2.

Рис. 2.2. Обслуговування реєстру в процесі обігу цінних паперів на вторинному ринку

Схематично можна розглянути два варіанта обігу цінних паперів: безпосередньо між власниками цінних паперів та через уповноваженого торговця цінними паперами.

Перший варіант. Безпосередньо між власниками цінних паперів:

1) укладання договору купівлі-продажу між Власником А та його контрагентом — Власником Б;

2) подання реєстроутримувачу передавального розпорядження, складеного від імені зареєстрованої особи; оригіналу або нотаріально засвідченої копії цивільно-правової угоди, яка підтверджує перехід права власності на цінні папери; сертифіката цінних паперів власника. У разі передачі цінних паперів, що є предметом застави, передавальне розпорядження, крім зареєстрованої особи, має бути підписане зареєстрованим заставодержателем або його уповноваженою особою. Якщо цінні папери перебувають у спільній неподільній власності кількох осіб, передавальне розпорядження має бути підписане кожним співвласником;

3) якщо контрагент операції (Власник Б) на момент отримання реєстроутримувачем передавального розпорядження не має особового рахунка відповідного типу в системі реєстру емітента, він подає анкету зареєстрованої особи (та необхідні документи);

4) реєстрація переходу прав власності;

5) видання Власникові Б виписки з реєстру;

6) видання Власникові А виписки з реєстру (у разі, якщо продано не всі цінні папери).

Другий варіант. Через уповноваженого торговця цінними паперами.

7) надання Власником В реєстраторові розпорядження про блокування цінних паперів, які він бажає продати;

8) надання Власником В замовлення на продаж цінних паперів з позначкою реєстратора про блокування відповідної кількості цінних паперів торговцеві цінними паперами;

9) надання Власником Г торговцеві цінними паперами замовлення на купівлю цінних паперів і заповнення анкети зареєстрованої особи (та необхідних документів) для внесення відомостей до реєстру;

10) виконання торговцем цінних паперів замовлень на купівлю та продаж цінних паперів;

11) для підтвердження повноважень на переоформлення прав власності на цінні папери від імені їхнього власника торговець цінними паперами (уповноважена особа) може використати договір-доручення або договір на комісійну діяльність із цінними паперами. Торговець цінними паперами також надає реєстроутримувачу оригінал або нотаріально засвідчену копію дозволу на здійснення діяльності з випуску та обігу цінних паперів. У разі, якщо в договорі між торговцем цінними паперами та власником рахунка не вказано конкретний випуск і кількість цінних паперів, стосовно яких торговцеві надаються повноваження проводити операції із цінними паперами власника, для здійснення переоформлення прав власності торговець має надати реєстроутримувачу копію доручення (розпорядження) торговцю від власника на продаж або придбання цінних паперів конкретного випуску та їхню кількість;

12) подання органами Антимонопольного комітету згоди на придбання цінних паперів відповідного виду (ці види цінних паперів передбачені антимонопольним законодавством);

13) розблокування цінних паперів та реєстрація переходу прав власності на іменні цінні папери у системі реєстру;

14) письмова відповідь реєстроутримувача про здійснення операції — видання виписок з реєстру торговцеві цінними паперами (або безпосередньо власникам);

15) передання виписки з реєстру Власникові Г;

16) передання виписки з реєстру Власникові В (у разі продажу не всіх належних йому цінних паперів).

Для обох варіантів:

17) надання емітентові інформації про придбання будь-яким власником пакета акцій, що перевищує частку статутного фонду, згідно зі статутом емітента;

18) подання до органів Антимонопольного комітету інформації щодо придбання будь-яким власником пакета акцій, що перевищує 10 % статутного фонду емітента. (Також інформацію про осіб, які володіють понад 10 % акцій емітента, надають у Державну комісію з цінних паперів та фондового ринку.)

Сучасні дослідники розглядають банк як підприємство, установа або інститут, метою якого є отримання прибутку, виконання контрольної і ряду інших макроекономічних функцій.

Однак, аналіз показує, що дані риси притаманні не всім банкам, і, отже, не можуть розглядатися як сутнісних.

Властивості організації як системи - безперервність функціонування, цілеспрямованість, саморегульованого, ієрархія рангів, поділ праці - належать усім банкам, внаслідок чого банк повинен бути віднесений до класу організаційних систем. Набір організаційних систем, що функціонують у сучасній ринкової економіки, різноманітний і банками не вичерпується. Число функцій, що виконуються банками та іншими фінансово-кредитними посередниками, дозволяє віднести їх до одного класу - фінансово-кредитних організацій. Перелік та поєднання функцій, здійснюваних банками, не є унікальним. Розглянемо два основні підходи до сутності банку. - Прихильники першого вважають банк категорією суб'єктивною, що випливає з їхньої визначень, що базуються на таких ознаках як наявність ліцензії та універсальність. - Прихильники другого підходу ставлять в якості сутнісного ознаки банків - об'єктивну особливість - коло виконуваних операцій банків. Це дало можливість визначити мінімальний перелік операцій, без якого банк не може існувати: відкриття та ведення рахунків до запитання, і розміщення грошових коштів від свого імені і за свій рахунок. На відміну від розповсюдженого в економічній науці підходу можна конкретно сказати про здатність банків створювати безготівкові гроші не тільки при кредитуванні, але і при інвестуванні в цінні папери, що підтверджено аналізом впливу таких операцій на пасиви і активи банку, і грошову масу. Діяльність банків може бути розглянута з точки зору виявлення додаткових особливостей, які впливають на організацію функціонування. Основна ознака банку, як фінансово-кредитної організації, полягає в тому, що коло виконуваних ним операцій з відкриття та ведення рахунків до запитання та розміщенню коштів від свого імені і за свій рахунок дозволяє здійснювати безготівкову емісію як при кредитуванні, так і при інвестуванні в цінні папери.

На основі аналізу сутності банку з точки зору процесів організації і самоорганізації зроблені наступні висновки: Створення банку супроводжується організацією двох видів операцій: за відкриття та ведення рахунків до запитання та розміщенню коштів від свого імені і за свій рахунок; Ліквідація одного з цих напрямів означає ліквідацію банку;

Будь-яка модель роботи банку повинна включати операції з відкриття та ведення рахунків до запитання та розміщенню коштів; Сутнісні риси цінного паперу є відрив в ній титулу власності від реального капіталу, який вона представляє. Власнику цінного паперу належить титул власності, але розпоряджається цим капіталом підприємець. Відрив титулу власності у фондових інструментах від права розпорядження капіталом став можливим тільки завдяки тому, що разом з титулом власності відбувається перехід права на присвоєння частини доходу, отримуваного з вкладеного капіталу. Таким чином, титул власності перетворюється на цінний папір тільки в силу того, що право на дохід їм посвідчувані може бути продано (звернено на гроші). При цьому величина грошової суми, яку потенційно представляє цінний папір, кількісно не визначена і може коливатися в широких межах. Аналіз руху інвестиційних потоків на ринку цінних паперів дозволив встановити, що банки на фондовому ринку виконують функції інвестора, посередника та розрахункового центру, і в силу цього контролюють основну частину інвестиційних потоків. Головним чинником, що визначає роль банківської системи в інвестиційні потоки країни, є можливість поєднання ними операцій з розміщення коштів та проведення платежів і розрахунків при розвиненій системі безготівкового грошового обігу. Найбільша концентрація вкладень серед найбільших банків спостерігається в сфері інвестування в державні цінні папери. Грунтуючись на висновку, що регулювання є найважливішим чинником, що визначає особливості організації діяльності банків, в роботі проводиться аналіз законодавчої і нормативної бази, регламентує їх операції на фондовому ринку. Українськи банки відповідно до законодавства здатні виконувати широке коло операцій на фондовому ринку позбавлені тільки права здійснювати діяльність організатора торгів - біржі. Аналіз законодавчої та нормативної бази дозволив вирішити принципові недоліки в регулюванні фондової діяльності російських комерційних банків: 1. У законодавстві не сформульовано однозначний підхід до поняття цінного папера, заснований на сутності даного інструменту. Фактичне визначення цінних паперів у Цивільному кодексі дається через перерахування їх видів. Віднесення інструменту до цінних паперів повинно здійснюватися за наявності у нього трьох властивостей: прибутковості, обертаності і ліквідності. 2. При регулюванні операцій з цінними паперами в комерційних банках не враховується їх здатність до безготівкової емісії, у тому числі при проведенні операцій на ринку цінних паперів. Це виявляється в тому, що регулювання їхньої діяльності на фондовому ринку майже не відрізняється від регулювання операцій з цінними паперами небанківських кредитних організацій, внаслідок чого пред'являються вимоги до банків занижені.

3. Значна частина встановлених банкам і іншим кредитним організаціям обмежень або не відповідає своєму призначенню, або легко обходиться даними суб'єктами економіки. Так, наприклад, вимога до існуючих більше двох років банкам надавати покриття на суму перевищення статутного капіталу величиною облігаційної позики містить дві принципові помилки: - По-перше, замість власних коштів, які є амортизатором ризику, у розрахунку береться статутний капітал; - По-друге, погіршуються шанси повернення грошових коштів у випадку банкрутства банку пільговим категоріям кредиторів (власникам ощадних сертифікатів і вкладникам). Основний блок проблем у цій галузі законодавства пов'язаний з відсутністю концепції регулювання діяльності банків на фондовому ринку, заснованої на розумінні сутності банку як емітента безготівкових грошей. Банківська криза другої половини 1998 виявив проблеми організації банківських операцій з цінними паперами і змінив вектор їх розвитку. У результаті кризи відбулося звуження сфери безготівкового грошового обігу, зменшився кредитний потенціал банківської системи, ринок державних цінних паперів був зруйнований.

Таким чином, криза загострила питання про необхідність створення державної концепції законодавчого регулювання діяльності банків на фондовому ринку. Розгляд впливу цінних паперів, як форми фіктивного капіталу, на виконання банком функції емітента безготівкових грошей дозволило визначити оптимальну форму участі банків у фондових операціях та розробити концептуальні основи регулювання їх діяльності. Як було сказано вище, банк є творцем безготівкових грошей у процесі кредитування та інвестування в цінні папери. Гроші, що виникають у банківській системі при розміщенні коштів у цінні папери або їх посередництві менш стійкі, ніж при кредитуванні, тому що роль «забезпечення» у цьому випадку грає фіктивний капітал, відірваний від реального капіталу.

Отже, останнім часом українській ринок цінних паперів переживає бурхливий розвиток. Комерційні банки грають на ньому одну з найважливіших ролей. Вони можуть виступати на ринку цінних паперів як фінансових посередників та професійних учасників. Найбільш розроблені в методичному відношенні і найбільш регламентовані операції комерційних банків по емісії власних цінних паперів. Комерційні банки можуть виступати в якості емітентів власних акцій, облігацій, векселів, депозитних і ощадних сертифікатів та інших цінних паперів. Сьогодні в Україні тривають процеси створення нових акціонерних банків (хоча пік створення нових банків вже пройшов), постійного збільшення статутного капіталу банків, а також перетворення пайових банків в акціонерні, супроводжувані емісією акцій банків. Остання має найбільш привабливими інвестиційними характеристиками: високою прибутковістю, надійністю і ліквідністю. Акції банків приносять їх власникам досить високі дивіденди. Отже, з розвитком ринку цінних паперів і становленням банківської системи цінні папери комерційних банків користуються зростаючим довірою і популярністю в інвесторів і набувають все більшого значення на фінансовому ринку.

Згідно ст.26 Закону України « Про цінні папері та фондовий ринок» «Поєднання окремих видів професійної діяльності на фондовому ринку не допускається, крім випадків, передбачених цим Законом та іншими актами законодавства, які регулюють порядок здійснення окремих видів професійної діяльності на фондовому ринку.

Організатори торгівлі не можуть провадити інші види професійної діяльності на фондовому ринку, крім діяльності з організації торгівлі на фондовому ринку, якщо інше не передбачено законом. Організатори торгівлі можуть здійснювати діяльність з проведення клірингу та розрахунків за договорами щодо похідних (деривативів), які укладаються на такому організаторі торгівлі. Діяльність торговця цінними паперами може поєднуватися з діяльністю зберігача цінних паперів. У разі отримання зберігачем цінних паперів ліцензії на провадження діяльності з ведення реєстрів власників іменних цінних паперів зберігачу забороняється здійснювати будь-які операції з цінними паперами, реєстр власників яких він веде, крім операцій реєстратора за договором з емітентом. Діяльність з ведення реєстрів власників іменних цінних паперів є виключним видом діяльності, що може поєднуватися з діяльністю зберігача цінних паперів і торговця цінними паперами (з урахуванням вимог частини третьої цієї статті), а також з діяльністю компаній з управління активами у випадках, передбачених законом. Поєднання діяльності з управління активами інституційних інвесторів з іншими видами професійної діяльності на фондовому ринку забороняється, крім діяльності з ведення реєстрів власників іменних цінних паперів інститутів спільного інвестування у випадках, передбачених законом.

В пункті 1 ст. 26 встановлюється, що поєднання окремих видів професійної діяльності не допускається, крім випадків, передбачених цим Законом та іншими актами законодавства. Але вже в наступному пункті зазначається, що організатори торгівлі не можуть провадити інші види професійної діяльності, крім діяльності з організації торгівлі, якщо інше не передбачене законом. Цим Законом у ст. 20 передбачене здійснення організатором торгівлі клірингу та розрахунків, проте в чинному законодавстві (ЗУ „Про Національну депозитарну систему та особливості електронного обігу цінних паперів в Україні”) така функція бірж не передбачена. Отже, якими іншими (крім цього Закону) актами законодавства має врегульовуватися кліринго-розрахункова діяльність бірж до моменту прийняття законопроекту „Про депозитарний облік в Україні”

Очевидно, відповідь дається в другому абзаці пункту 2 ст. 26, що встановлює здійснення клірингу та розрахунків за договорами щодо похідних (деривативів).

Але в такому разі треба було зазначити, що біржа це здійснює „також” (крім договорів за емісійними цінними паперами) або „тільки” чи „виключно” за деривативами. Якщо ж виключно за деривативами, то це має бути уточнене у пункті 1 ст. 20, а саме, що кліринг та розрахунки здійснюються за похідними (деривативами), а не усіма фінансовими інструментами.

Звичайно, біржове лобі сьогодні святкує перемогу, але навряд чи „переможцями” усвідомлюються довготермінові наслідки. Справа в тому, що на світових ринках кліринг та розрахунки за деривативами вже майже 50 років централізуються, виокремлюючись в діяльність спеціалізованої установи - так званого центрального контрагента (Central Counterparty). Не будемо зупинятися на причинах цього явища (хоча вони досить ґрунтовні), але вітчизняні бізнес-кола, вирішуючи злободенні питання, докорінно винищують власну перспективу на майбутнє як учасників ринку фінансових і товарних деривативів. Щодо розробників, то вони, очевидно, навіть не чули про міжнародні стандарти (зокрема, ISDA).

У пункті 3 ст. 26 встановлюється, що діяльність торговця цінними паперами поєднується з діяльністю зберігача, а в разі отримання ліцензії зберігача – з діяльністю реєстратора. Тут же, у пункті 4 уточнюється, що діяльність реєстратора поєднується з діяльністю зберігача (отже, опосередковано, й торговця), але не згадується ще один інститут інфраструктури – депозитарій. Незрозуміло, чому спеціалізована облікова установа (депозитарій) не має права на те, чого може досягти звичайний торговець (число яких в Україні подекуди сягає 900). Можна дійти до висновку, що розробники Закону і ринкові лобісти є противниками централізації обліку попри усі правопорушення, які дестабілізували ринок протягом останніх років („подвійні” реєстри і т. ін.).

Погіршує новий Закон і ситуацію, порівняно зі втративши чинність законом 1991 р., стосовно можливості здійснення торговцем інвестиційного консультування. Ця нормальна, на відміну від ведення реєстру, функція торговця чомусь „випала” з загального переліку можливих для поєднання професійних видів діяльності. Водночас інвестиційного консультування немає і як окремого виду професійної діяльності, хоча б і такого, що не ліцензується (як, до речі, в багатьох країнах світу). [9]

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |