| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Управління оборотними активами підприємства

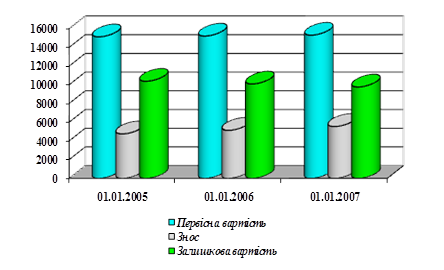

Дані по основним засобам заводу наведені на рис. 2.1 та у таблиці 2.2.

Основні засоби товариства мають незначний знос (на кінець 2005 року 34%, 2006 року - 36%). Але спостерігається негативна тенденція до збільшення цього показника. Коефіцієнт оновлення основних виробничих фондів невисокий: у 2005 році він склав 0,64%, що не достатньо при наявному ступені зносу. Віковий склад груп основного обладнання за станом на кінець 2005 року наведено у таблиці 2.3.

Рис. 2.1 Вартість основних засобів ВАТ «Київпромстройсервіс»

Використання застарілого обладнання (у «віці» 10 років і більше - 44%) потребує збільшення витрат на його ремонт та підтримку в працездатному стані. Наявність незначної кількості нового обладнання (у «віці» до 5 років - 8,8%) та низький коефіцієнт оновлення морального та фізичного зношеного обладнання погіршує положення, що склалося. Особливе занепокоєння в цьому відношенні викликає стан металоріжучого та вантажно-розвантажувального обладнання, майже половина якого знаходиться у «віці» більше 10 років.

Коефіцієнт завантаження технологічних груп обладнання ВАТ «Київпромстройсервіс» по видам виробництва за 2006 рік складає:

Технологічна оснастка (метало форми, бортоснастка) 0,75

Нестандартне обладнання 0,54

Товарна арматура 0,69

Металеві та броньовані двері 0,89

Величина коефіцієнту завантаження обладнання свідчить про наявний резерв збільшення обсягів випуску продукції.

Таблиця 2.2

Вартість основних засобів ВАТ «Київпромстройсервіс» у 2004-2006 роках, тис. грн

| Показники | 01.01.2005 | 01.01.2006 | 01.01.2007 |

|

Ä Залишкова вартість Ä Знос Ä Первісна вартість |

10377,90 4748,90 15126,80 |

10085,10 5126,10 15211,20 |

9764,900 5537,900 15302,800 |

| Надійшло (введено за рік) | - | 83,20 | 98,000 |

| Вибуло за рік | - | 9,10 | 7,000 |

| Коефіцієнт вибуття | - | 0,06 | 0,050 |

| Коефіцієнт оновлення | - | 0,55 | 0,064 |

| Коефіцієнт зносу на кінець року | 0,31 | 0,34 | 0,360 |

Таблиця 2.3

Вікова структура основних груп обладнання

| Групи обладнання | Кількість одиниць, шт. | а саме за віком, років | ||

| до 5 | від 5 до 10 | від 10 до 20 | ||

| Металоріжуче | 31 | 7 | 24 | - |

| Зварювальне | 73 | 4 | 23 | 46 |

| Вантажно-розвантажне | 10 | - | 2 | 8 |

| Пресове | 4 | - | 3 | 1 |

| Деревообробне | 6 | - | 6 | - |

| Разом основне обладнання | 124 | 11 | 58 | 55 |

| Питома вага вікової структури обладнання до загальної кількості, % | 100 | 8,8 | 46,8 | 44,4 |

Вузька спеціалізація робіт, одиничне, дрібно - та середьньосерійне виробництво, високий рівень механізації та автоматизації технологічних процесів при відповідних умовах (вивчення ринку збуту, пошуку замовників на продукцію ВАТ «Київпромстройсервіс», випуск конкурентоспроможної продукції, яка користувалась би підвищеним попитом у споживачів) можуть забезпечити повне завантаження потужностей заводу зі всіма наслідками, що виходять з цього.

Таким чином, завод має всі можливості для того, щоб змінити номенклатуру своєї продукції та збільшити обсяг її без збільшення потужностей чи кардинальної зміни напрямків виробництва. Основні показники діяльності ВАТ «Київпромстройсервіс» за період 2004-2006 роки наведені у таблиці 2.4.

Таблиця 2.4

Обсяги реалізації, чистий прибуток та обсяг власних та прирівняних до них коштів за 2004-2006 роки, тис. грн

| Показники | 2004 | 2005 | 2006 |

| Обсяг реалізації (Без ПДВ) | - | 1606,8 | 4358,9 |

| Чистий прибуток | - | 48 | 302,6 |

| Обсяг власних і прирівняних до них коштів | 10903,8 | 10743,6 | 10951,3 |

| Власні оборотні кошти | 519,6 | 657,5 | 1170,4 |

| Товарно-матеріальні запаси | 236,1 | 193,6 | 1044,1 |

| Сума господарських коштів, що знаходяться в розпорядженні підприємства | 11374,1 | 11104,3 | 12153,4 |

Як видно з таблиці 2.4 практично всі основні показники діяльності ВАТ «Київпромстройсервіс» мають тенденцію до зростання. Але для того, щоб дати характеристику фінансового стану підприємства, результатів його діяльності, а також визначити можливості розвитку на перспективу, необхідно розрахувати показники оцінки фінансово-господарської діяльності на основі даних фінансового обліку. Дані розрахунку зведені у таблиці 2.5.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |