| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Управління оборотними активами підприємства

3.2 Пропозиції щодо джерел формування оборотних коштів підприємства

Визначення джерел формування оборотних коштів є важливою ділянкою роботи фінансиста ВАТ «Київпромстройсервіс». Недостатність джерел формування оборотних коштів призводить до недофінансування господарської діяльності та до фінансових ускладнень. Наявність зайвих джерел оборотних коштів на підприємстві сприяє створенню наднормативних запасів товарно-матеріальних цінностей, відволіканню оборотних коштів з господарського обороту, зниженню відповідальності за цільове й раціональне використання як власних, так і позичених коштів.

Як правило, мінімальна потреба ВАТ «Київпромстройсервіс» в оборотних коштах покривається за рахунок таких власних джерел: статутний капітал (фонд), відрахування від прибутку у фонди спеціального призначення; цільове фінансування та цільові надходження (із бюджету, галузевих і міжгалузевих позабюджетних фондів), приріст сталих пасивів.

Для ВАТ «Київпромстройсервіс» власними джерелами фінансування оборотних коштів є прибуток, що залишається в розпорядженні підприємства, надходження від емісії цінних паперів, а також прирівняні до власних оборотних коштів сталі пасиви.

Прибуток підприємства спрямовується на покриття приросту нормативу оборотних коштів. Традиційно джерелом покриття вважається прибуток, що залишається в розпорядженні підприємства і використовується на його розсуд. Обсяг коштів, що спрямовуються на поповнення власних оборотних коштів, залежить від очікуваних розмірів приросту нормативу оборотних коштів, загального обсягу прибутку, можливого обсягу залучення позикових коштів та інших факторів.

До коштів, які можна прирівняти до власних, належать сталі пасиви. Це кошти цільового призначення, які в результаті застосованої системи грошових розрахунків постійно перебувають у господарському обігу ВАТ «Київпромстройсервіс», а проте, йому не належать. До їх використання за призначенням вони в сумі мінімального залишку є джерелами формування оборотних коштів підприємства.

Сталі пасиви – це мінімальна (стійка) заборгованість із заробітної плати працівникам, відрахувань на обов’язкове державне пенсійне страхування, на соціальне страхування, резерв майбутніх платежів, авансування покупців (замовників). Нині в бухгалтерському балансі не виокремлюються сталі пасиви, як це було раніше. Але з цього не слід робити висновок, що сталі пасиви відсутні на підприємстві.

Методика визначення власних оборотних коштів підприємства, яка зараз пропонується, не робить розмежування між сталими пасивами і короткотерміновими пасивами. Відображаються вони в І розділі пасиву балансу.

З метою повнішого залучення фінансових ресурсів і якісного управління ними ВАТ «Київпромстройсервіс» має змогу планувати сталі пасиви. Залежно від виду сталих пасивів можуть застосовуватись різні методики їх розрахунку.

Розмір мінімальної заборгованості із заробітної плати залежить від часу її виплати і терміну, за який вона виплачується. Що більший розрив між терміном виплати заробітної плати і кінцевою датою періоду, за який вона сплачується, то вища заборгованість, то більше коштів ВАТ «Київпромстройсервіс» може використати в господарському обороті. Так, якщо виплата заробітної плати здійснюється за першу половину місяця 25-го числа кожного місяця, а за другу половину – 10-го числа наступного місяця, то в обороті підприємства завжди перебуває дев’ятиденна сума заробітної плати.

Мінімальна заборгованість щодо резерву майбутніх платежів створюється головним чином за рахунок нарахувань на оплату відпусток. Належна заробітна плата за чергову відпустку списується на витрати виробництва не тоді, коли робітник іде у відпустку, а рівними частинами. Ці суми, що відносяться на собівартість продукції щомісячно, резервуються в порядку нарахувань на рахунок майбутніх платежів. Вони виплачуються робітникам, коли ті йдуть у відпустку, а потім списуються з цього рахунка. Однак на рахунку майбутніх платежів згідно з графіком відпусток завжди є кошти, які використовуються в господарському обороті. У зв’язку з цим мінімальні залишки коштів на рахунку майбутніх платежів ураховуються як джерело формування власних оборотних коштів. Резерв майбутніх платежів визначається в сумі мінімального залишку за звітними даними за 12 місяців, що передують плановому року, з урахуванням змін фонду заробітної плати в плановому році.

Сума мінімальної заборгованості із заробітної плати і резерву майбутніх платежів може визначатися і спрощеним методом, виходячи з суми мінімальної заборгованості за планом базового року й відсотка зростання фонду заробітної плати в плановому році.

Мінімальна заборгованість щодо відрахувань у позабюджетні фонди також постійно є в обігу ВАТ «Київпромстройсервіс», її можна визначити як добуток мінімальної перехідної заборгованості з оплати праці робітникам та відсотка відрахувань, затвердженого для відповідного фонду.

Мінімальна заборгованість кредиторам з оплати продукції за частковою готовністю обчислюється в галузях промисловості з тривалим циклом виробництва. Проміжні платежі замовників за етапами готовності продукції, що є джерелом покриття витрат незавершеного виробництва, ураховуються як сталі пасиви і можуть бути прирівняні до власних оборотних коштів. Сума за цим видом сталих пасивів визначається відповідно до програми виробництва, умов здачі продукції і порядку розрахунків.

На покриття приросту нормативу оборотних коштів ВАТ «Київпромстройсервіс» спрямовується не вся сума сталих пасивів, а лише приріст її в плановому році, оскільки базову їх суму враховано в попередні роки.

Розмір власних оборотних коштів, що закріплені за ВАТ «Київпромстройсервіс», не є постійною величиною. Сума власних оборотних коштів під час складання фінансового плану щорічно уточнюється у зв’язку зі зміною обсягу виробництва, асортименту продукції, умов постачання і збуту. Окрім того, виникають проблеми з несвоєчасним надходженням коштів за відвантажену продукцію, нагромадженням на складі нереалізованої готової продукції, несвоєчасним і неповним виконанням договірних зобов’язань постачальниками та через інші обставини, що спричиняють потребу в додаткових коштах.

Покрити цю потребу лише власними джерелами стає практично неможливим. Тому формувати оборотні кошти лише за рахунок власних джерел нині економічно недоцільно, оскільки це знижує можливості ВАТ «Київпромстройсервіс» щодо фінансування власних витрат і збільшує ризик виникнення фінансової нестабільності підприємства.

У такому разі підприємство вимушене звертатися до залучення фінансових ресурсів у вигляді короткострокових кредитів банку та інших кредитів, комерційного кредиту, кредиторської заборгованості.

Призначення банківських кредитів – фінансування витрат, пов’язаних з придбанням основних і поточних активів, із сезонними потребами підприємства, тимчасовим збільшенням виробничих запасів, із виникненням (збільшенням) дебіторської заборгованості, податковими платежами та іншими зобов’язаннями.

Кредити банку дають змогу органічно ув’язати всі джерела оборотних коштів і справляють активний вплив на раціональне формування запасів сировини, матеріалів, готової продукції та інших видів матеріальних цінностей.

Планування потреби в позикових оборотних коштах включає розрахунок необхідної суми кредиту з урахуванням залишку нормованих товарно-матеріальних цінностей і визначення потреби в кредиті.

Сума кредиту з урахуванням залишку нормованих товарно-матеріальних цінностей визначається для кожного об’єкта як різниця між запланованою вартістю матеріальних цінностей за діючими цінами і власними оборотними коштами.

Короткостроковий кредит, незалежно від об’єктів кредитування, надається строком до одного року. Однак на практиці терміни надання кредиту значно менші, що пояснюється високим рівнем інфляції, спричиненої спадом виробництва, станом товарного і грошового обігу.

До залучених належать кошти інших кредиторів, які надаються підприємствам у позику під певний (обумовлений) відсоток на термін до одного року з оформленням векселя чи іншого боргового зобов’язання.

Вексель є найпростішою й найпоширенішою формою кредитних грошей. Він виписується боржником і передається кредиторові. Сам факт видачі векселя означає фактично перетворення (перехід) товару в гроші. Через вексель реалізується незадоволений попит на гроші як засіб платежу. Коли таких грошей недостатньо, їх замінює вексель.

Досить поширеною формою залучення коштів інших суб’єктів господарювання є комерційний кредит. Він використовується підприємствами за браком фінансових ресурсів у покупця (споживача) і неможливості розрахуватися з постачальником. У цьому разі виникає необхідність відстрочки платежів. Постачальник дає згоду на надання відстрочки платежу за продукцію, що поставляється, і від споживача він замість грошей одержує вексель або інше боргове зобов’язання.

Кредиторська заборгованість належить до позапланових залучених джерел формування оборотних коштів, її породжує брак власних оборотних коштів. Наявність кредиторської заборгованості постачальникам свідчить про участь у господарському обігу підприємства коштів інших суб’єктів господарювання.

Іншими словами, кредиторська заборгованість – це короткострокові зобов’язання підприємства, які виникають за: розрахунками з бюджетом; за розрахунковими документами, строк оплати яких не настав і які не сплачено в строк; за невідфактурованими поставками-розрахунками взаємних вимог, векселями, строк оплати яких не настав і які не сплачено в строк; за короткостроковими кредитами.

Кредиторська заборгованість є допустимою (нормальною), якщо її зумовлено чинним порядком розрахунків. Наприклад, заборгованість постачальникам за розрахунковими документами, термін оплати яких не настав, за невідфактурованими поставками. Однак на підприємстві може бути і прострочена кредиторська заборгованість, що утворюється в результаті порушення покупцями порядку і термінів оплати розрахункових документів. Якщо покупець, використовуючи в обігу неоплачені товарно-матеріальні цінності, одержує додаткові кошти, які йому не належать, то постачальник змушений звертатися до позапланового перерозподілу наявних коштів, до пошуків додаткових джерел формування його поточних фінансових ресурсів.

За кредиторської заборгованості постачальникам залучення коштів відбувається у товарній формі на відміну від власних оборотних коштів і банківського кредиту, які виступають у грошовій формі. Розмір і тривалість простроченої кредиторської заборгованості залежать від конкретних умов організації та використання оборотних коштів, особливо – від розміру та тривалості простроченої дебіторської заборгованості, головним джерелом покриття якої і є кредиторська заборгованість.

Джерела формування оборотних коштів справляють вплив на їх обертання. Особливості різних джерел формування і принципи різного режиму використання власних і залучених оборотних коштів впливають на ефективність використання оборотних коштів і всього оборотного капіталу. Раціональне формування названих джерел оборотних коштів має значний вплив на процес виробництва, на фінансові результати і фінансовий стан ВАТ «Київпромстройсервіс», сприяє досягненню мети з мінімально необхідними за даних умов оборотними коштами.

3.3 Рекомендації щодо підвищення ефективності аналізу стану і використання оборотних коштів

Стан оборотних коштів характеризується насамперед наявністю їх на певну дату. Наявність власних оборотних коштів ВАТ «Київпромстройсервіс» визначається як різниця між сумою підсумку І розділу пасиву балансу Ф.1 та рядка 530 і підсумком І розділу активу балансу Ф.1 та рядка 300.

Тобто із суми І розділу пасиву «Джерела власних та прирівняних до них коштів» (ряд. 495, графа 4) та суми рядка 530 (довгострокові кредити) вираховується сума показників розділу активу «Основні засоби та інші позаоборотні активи» (ряд. 070, графа 4) та позикові кошти (ряд. 300).

Відповідно до Положення (стандарту) бухгалтерського обліку 2 (ПБО2) «Баланс», що затверджене наказом Міністерства фінансів України від 31.03.99 р. №87 і зареєстроване у Міністерстві юстиції України 21.06.99 р. №391/3684, наявність власних оборотних коштів підприємства визначається як різниця між сумою підсумку «розділу І пасиву балансу Ф. 1». «Власний капітал» (рядок 380) та підсумком розділу І активу балансу (рядок 080).

Отже, з суми розділу І пасиву балансу «Власний капітал» (рядок 380) та суми рядка 430 «Забезпечення наступних витрат і платежів» вираховується сума показників розділу І активу «Необоротні активи» (рядок 080).

Порівняння фактичної наявності оборотних коштів з нормативом дає змогу визначити брак або надлишок власних оборотних коштів.

Брак власних оборотних коштів означає перевищення нормативу оборотних коштів над фактичною наявністю їх. Він може виникнути з вини самого підприємства, інших підприємств, у результаті зміни умов господарювання, не взятих до уваги своєчасно (як, наприклад, несвоєчасне фінансування приросту нормативу власних оборотних коштів), через стихійне лихо та з інших причин.

Основними причинами браку власних оборотних коштів можуть бути: погана робота маркетингової служби; невиконання планів прибутку; слабка відповідальність підприємств за формування і збереження власних оборотних коштів та їх нецільове використання; несвоєчасне фінансування приросту нормативу оборотних коштів; наявність дебіторської заборгованості (несвоєчасні розрахунки) тощо.

Брак власних оборотних коштів може виникати у зв’язку зі значним підвищенням цін у результаті інфляційних процесів.

Надлишок власних оборотних коштів створюється у разі перевищення розмірів оборотних коштів понад визначені їх нормативи, необхідні для задоволення постійних мінімальних потреб виробництва в ресурсах. Він може виникнути внаслідок перевиконання плану прибутку; неповного внеску платежів до бюджету; безоплатного надходження (отримання) товарно-матеріальних цінностей від інших організацій; неповного використання прибутку на цілі, передбачені фінансовим планом, тощо.

Перевищення нормативу оборотних коштів може бути виправданим у разі перевиконання плану випуску продукції, але темпи зростання нормативних запасів не повинні випереджати темпів зростання обсягу виробництва.

До показників, що характеризують стан оборотних коштів, можна віднести коефіцієнт реальної вартості оборотних коштів у майні підприємства (Крв). Цей показник визначається як відношення вартості оборотних коштів до вартості майна підприємства:

Крв = Фн / М,

де Фн – фактична наявність (вартість оборотних коштів, грн.);

М – вартість майна підприємства, грн.

Коефіцієнт реальної вартості оборотних коштів показує, яку частку у майні підприємства вони займають. Залежно від типу виробництва, виду продукції та інших чинників ця частка може бути різною. Але бажано, щоб вона забезпечувала можливість ритмічного, безперебійного виробництва і, у разі необхідності, швидкої ліквідності оборотних активів.

Для характеристики ефективності використання оборотних коштів доцільно використовувати різноманітні показники, найважливішим з яких є швидкість обертання. Вона обчислюється в днях і характеризується періодом, за який оборотні кошти підприємства здійснюють один оборот, тобто проходять всі стадії кругообертання на підприємстві:

О = С × Т / Р,

де О – термін обертання оборотних коштів, днів;

С – середні залишки нормованих оборотних коштів, грн.;

Т – тривалість періоду, за який обчислюється обертання, днів;

Р – обсяг реалізованої продукції, грн.

Середню вартість оборотних коштів можна розрахувати як середню арифметичну або середню хронологічну. Дані для розрахунку використовуються залежно від періоду (рік, півріччя, квартал тощо), за який визначається оборотність. Якщо за рік, то необхідно для розрахунку брати наявність оборотних коштів на початок кожного місяця.

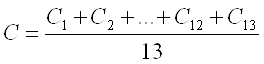

Отже, формула, за якою визначається середня арифметична, виглядатиме так:

,

,

де С1, С2, ... С12 – сума (вартість) оборотних коштів на початок кожного місяця року (з січня по грудень);

С13 – сума оборотних коштів на початок наступного року.

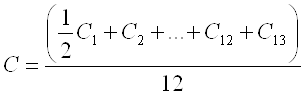

Середня сума оборотних коштів за середньою хронологічною визначається за формулою:

.

.

Хоч результати підрахунків за обома формулами мають незначні розбіжності, але розрахунок, проведений за останньою формулою, статистика вважає точнішим.

Нехай вартість оборотних коштів ВАТ «Київпромстройсервіс» у звітному році на початок кожного місяця становила, тис. грн.: січень – 830, лютий – 860, березень – 780, квітень – 820, травень – 770, червень – 840, липень – 810, серпень – 750, вересень – 790, жовтень – 800, листопад – 780, грудень – 810, січень наступного року – 870.

Виходячи з формули середньої арифметичної, сума оборотних коштів становитиме 808,5 тис. грн. ((830 + 860 + 780 + 820 + 770 + 840 + 810 + 750 + 790 + 800 + 780 + 810 + 870) / 13).

Сума оборотних коштів за рік, розрахована за середньою хронологічною, становитиме 805,0 тис. грн. ((1/2 × 830 + 860 + 780 + 820 + 770 + 840 + 810 + 750 + 790 + 800 + 780 + 810 +1/2 × 870) / 12).

Тривалість обертання коштів – це синтетичний показник, здатний відображати одночасно результати процесу матеріального відтворення – обсяг реалізації створених товарів і наданих послуг за даний період – і ефективність використання в цьому процесі матеріальних засобів і коштів.

Обертання оборотних коштів обчислюється за планом і фактично. Порівнюючи фактичний час обертання з плановим, визначають прискорення або сповільнення обертання як щодо всіх нормованих оборотних коштів, так і щодо окремих їхніх статей (таблиця 3.1).

Таблиця 3.1

Розрахунок обертання оборотних коштів за рік

| № | Показник | Одиниці виміру | За планом | Фактично | Відхилення від плану |

| 1. | Реалізація товарної продукції | тис. грн. | 5580,0 | 6120,0 | + 540 |

| 2. | Середні залишки нормованих оборотних коштів | тис. грн. | 785,0 | 805,0 | + 20 |

| 3. | Одноденний обсяг реалізації продукції | тис. грн. | 15,5 | 17,0 | + 1,5 |

| 4. | Час обертання оборотних коштів | дні | 50,6 | 47,3 | – 3,3 |

Дані таблиці 3.1 свідчать, що фактичний час обертання коштів за рік скоротився проти плану на 3,3 дня (50,6 – 47,3). Унаслідок прискорення обертання оборотних коштів із обороту вивільняється частина коштів, що обраховується множенням фактичного одноденного обсягу реалізації продукції на дні прискорення обертання оборотних коштів. У нашому прикладі за рахунок прискорення часу обертання оборотних коштів з обороту вивільняється 56,1 тис. грн. (17,0 × 3,3).

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |