| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Организация управления инвестициями на предприятии ОАО "ВПЗ"

Курсовая работа: Организация управления инвестициями на предприятии ОАО "ВПЗ"

Курсовая работа

по дисциплине: «Финансовый менеджмент»

Тема:

«Организация управления инвестициями на предприятии ОАО «ВПЗ»

Содержание

Введение

1. Инвестиционная стратегия как элемент управления предприятием

1.1 Инвестиционная деятельность предприятия

1.2 Факторы, влияющие на формирование инвестиционной стратегии

1.3 Выбор инвестиционной стратегии предприятия

2. Общая характеристика предприятия ЗАО «ВПЗ» и анализ его инвестиционной деятельности

2.1 Основные технико-экономические показатели работы предприятия

2.2 Оценка динамики и структуры источников формирования имущества, анализ наличия и движения собственных оборотных средств

2.3 Организация плановой работы на предприятии

3. Предложения по реализации управлением инвестициями ЗАО «ВПЗ»

3.1 Разработка инвестиционного проекта ЗАО «ВПЗ»

3.2 Оценка эффективности инвестиционного проекта ЗАО «ВПЗ»

Заключение

Список использованной литературы

Введение

В современных условиях актуальность проблемы инвестиционной политики предприятия как одного из важнейших элементов антикризисного управления не требует особой аргументации. От того, как руководство предприятия будет принимать инвестиционные решения в управлении, будет зависеть эффективность функционирования этого предприятия в будущем.

Под инвестиционной политикой предприятия понимают процесс формирования системы долгосрочных целей инвестиционной деятельности и выбор наиболее эффективных путей их достижения на базе прогнозирования условий этой деятельности (инвестиционного климата), конъюнктуры инвестиционного рынка, как в целом, так и на отдельных его сегментах.

Инвестиционная политика предприятия основывается на выборе и построении правильной инвестиционной стратегии.

Роль инвестиционной политики и инвестиционной стратегии предприятия высока, так как именно инвестиционная деятельность, сочетающая в себе тактические и стратегические элементы финансового обеспечения деятельности предприятия, позволяет управлять денежными потоками и находить оптимальные инвестиционные ресурсы для реализации стратегии фирмы.

Инвестиции это процесс вложения капитала в денежной, материальной и нематериальной формах в объекты предпринимательской деятельности или финансовые инструменты. С целью получения текущего дохода (прибыли) и обеспечения возрастания капитала. Инвестиции являются главной формой, реализующей стратегию развития предприятия.

Инвестиции обеспечивают динамичное развитие предприятия и позволяют решать следующие задачи:

- расширение собственной предпринимательской деятельности за счет накопления финансовых и материальных ресурсов;

- приобретение новых предприятий;

- диверсификация (освоение новых областей бизнеса).

Целью курсовой работы является поиск наиболее эффективных подходов к формированию инвестиционной политики для последующего обоснования важности инвестиционной стратегии предприятия.

В соответствии с поставленной целью выделим следующие задачи:

- определить сущность инвестиционной деятельности и инвестиционной политики предприятия;

- выявить роль инвестиционной деятельности предприятия в его управлении;

- изучить инвестиционную стратегию предприятия и способы ее формирования;

- проанализировать основные характеристики деятельности предприятия ЗАО «ВПЗ»;

- предложить пути совершенствования подходов к инвестиционному анализу предприятия;

- выявить основные критерии принятия инвестиционного решения предприятия ЗАО «ВПЗ»;

- разработать инвестиционный проект и оценить его экономическую эффективность;

- предложить основные способы повышения инвестиционной привлекательности предприятия.

Объектом исследования в дипломной работе выступает предприятие ЗАО «Вологодский подшипниковый завод».

1. Инвестиционная стратегия как элемент управления предприятием

1.1 Инвестиционная деятельность предприятия

Основу инвестиционной деятельности организации составляет инвестиционная политика или управление реальными инвестициями, формирование инвестиционных ресурсов.

Под инвестиционной политикой предприятия понимают процесс формирования системы долгосрочных целей инвестиционной деятельности и выбор наиболее эффективных путей их достижения на базе прогнозирования условий этой деятельности (инвестиционного климата), конъюнктуры инвестиционного рынка, как в целом, так и на отдельных его сегментах.

Инвестиционная политика предприятия включает в себя следующие направления:

1. управление риском;

2. программно-целевое планирование;

3. составление капитальных бюджетов;

4. стратегический анализ;

5. стратегическое управление.

В современных условиях реальное инвестирование является на большинстве российских предприятий единственным направлением инвестиционной деятельности. В зависимости от поставленных целей и решаемых задач реальные инвестиции осуществляются в разнообразных формах, которые можно свести к трем основным направлениям:

- инновационному инвестированию;

- капитальному инвестированию (капитальным вложениям);

- инвестированию прироста оборотных средств.

Также в настоящее время наиболее сложной является проблема изыскания средств, источников финансирования инвестиционных проектов. Недопустимо приступать к реализации проекта без достоверной оценки возможностей инвестирования в объеме общих капитальных затрат (основной и оборотный капитал). Основными источниками инвестиционных проектов являются:

- собственные средства;

- привлеченные средства (акционерный капитал);

- заемные средства.

Собственные средства формируются, в основном, из предыдущих накоплений, амортизационных отчислений и нераспределенной прибыли, суммы, выплачиваемой страховыми органами в виде возмещения ущерба, продажи основных фондов, земельных участков и других видов активов и т.д. Многие из этих источников имеют ограниченные возможности для накопления средств: амортизационные отчисления - из-за высокой изношенности основных производственных фондов и, нередко, нецелевого использования отчислений; прибыль - в результате низкой рентабельности производства. Если в развитых странах за счет прибыли финансируется около 25-30% инвестиций, то в России на долю прибыли приходится около 10%.

Привлеченные средства от продажи акций (акционерный капитал) как источник финансирования в России еще не сформировался. В странах с развитой рыночной экономикой акционерный капитал создается инвестиционными фондами и компаниями путем привлечения средств населения, за счет которого финансируется до 50 % инвестиций. Также к привлеченным средствам относятся средства, выделяемые финансово промышленными группами на безвозмездной основе, благотворительные и иные взносы, ассигнования из бюджета.

Заемные средства (кредиты банков и поставщиков, кредиты иностранных инвесторов, облигационные займы, векселя) являются важным источником финансирования инвестиций, однако и этот источник мало доступен для российских предприятий. Во-первых, коммерческие банки крайне неохотно выдают инвестиционные кредиты в виду отсутствия гарантий их возврата. Во-вторых, сами кредиты разорительны для заемщиков, так как процентные ставки по кредитам выше нормы прибыли даже наиболее рентабельных предприятий.

При решении задач эффективного управления инвестиционными ресурсами рекомендуется использование таких методов финансового менеджмента, как: управление собственным и заемным капиталом, ресурсами предприятия, активами и пассивами предприятия, себестоимостью продукции, финансовым состоянием предприятия, эффективностью и рисками его финансово-хозяйственной деятельности и интенсификацией производства, методы оптимизации структуры капитала, анализа инвестиционных проектов, финансового прогнозирования и другие.

Эти методы целесообразны при разработке инвестиционной стратегии и тактики, оптимизации стоимости и структуры инвестиционных ресурсов, управлении выбором инвестиционных проектов и формировании программы реальных инвестиций, управлении формированием и реструктуризацией портфеля финансовых инвестиций.

Таким образом, инвестиционная политика предприятия основывается на выборе и построении правильной инвестиционной стратегии.

1.2. Факторы, влияющие на формирование инвестиционной стратегии

Принятие решений по инвестированию осложняется следующими факторами:

- множественность доступных вариантов вложения капитала;

- ограниченность финансовых ресурсов для инвестирования;

- риск, связанный с принятием того или иного решения по инвестированию, и т. п.

Осуществление инвестиционной деятельности невозможно без стратегического подхода. Модель инвестиционной стратегии должна включать элементы общего стратегического подхода и инвестиционного проектирования.

Необходимость исследования внешней среды обусловлена основными принципами стратегического подхода. Поэтому параметры внешней среды рассматриваются с точки зрения инструментов влияния на деятельность предприятия и с позиций субъектов воздействия на него.

Благоприятные факторы и угрозы со стороны внешней среды влияют на формирование инвестиционной стратегии.

В первую очередь, внешняя среда влияет на систему целей предприятия. Предприятие должно инвестировать в те проекты, которые будут решать проблему замкнутости рыночного и стратегического пространства предприятия. Решение этой проблемы находится в области сбалансирования рыночной и ресурсной ориентации предприятия. Следующий шаг в формировании инвестиционной стратегии - выбор содержания, который состоит из выбора направлений инвестиционной деятельности и источников инвестирования.

Приоритетными направлениями инвестирования на предприятии можно выделить:

- развитие интегральных связей по территориальному и/или отраслевому признаку;

- развитие маркетинговой сети предприятия;

- повышение таких видов потенциала, как кадровый, финансовый, организационный;

- реализация энергосберегающих технологий.

Причины, обуславливающие необходимость инвестиций, могут быть различны, однако в целом их можно объединить по принципу получения дохода:

- реальные инвестиции проводятся с целью снижения затрат на производство продукции;

- финансовые инвестиции проводятся с целью получения дохода от курсовой разницы или дивидендов.

Важным также является вопрос о размере предполагаемых инвестиций, так как от этого зависит глубина аналитической проработки экономической стороны инвестиционного проекта, которая предшествует принятию решения.

На многих предприятиях и во многих фирмах становится обыденной практика дифференциации права принятия решений инвестиционного характера, т. е. ограничивается максимальная величина инвестиций, в рамках которой тот или иной руководитель может принимать самостоятельные решения.

В условиях рыночной экономики возможностей для инвестирования довольно много. Вместе с тем любое предприятие имеет ограниченные свободные финансовые ресурсы, доступные для инвестирования. Поэтому возникает задача оптимизации инвестиционного портфеля.

Здесь весьма существенен фактор риска. Инвестиционная деятельность всегда осуществляется в условиях неопределенности, степень которой может значительно варьироваться. Поэтому нередко решения принимаются на интуитивной логической основе, но, тем не менее, они должны подкрепляться экономическим расчетом.

Рисковые инвестиции или «венчурный капитал» – это термин, применяемый для обозначения капиталовложений, для которых трудно оценить возможные доходы и сопутствующие расходы. Венчурный капитал представляет собой инвестиции в новые сферы деятельности, связанные с большим риском. Как правило, венчурный капитал инвестируется в несвязанные между собой проекты в расчете на быструю окупаемость вложенных средств.

Специализируясь на финансировании проектов с высокой степенью неопределенности результата, венчурные фирмы предоставляют инвестиции не в форме ссуды, а в обмен на большую часть акционерного капитала создаваемого венчурного предприятия. Это позволяет жестко контролировать финансовое состояние, финансовые результаты, а также ход работ по венчурному проекту.

Таким образом, основная задача инвестиций – принести инвестору предполагаемый доход при минимальном уровне риска, который достигается путем формирования диверсифицированного инвестиционного портфеля.

Учет риска инвестора осуществляется путем увеличения используемого банками реальной процентной ставки на величину «премии за риск».

Стратегическое планирование инвестиций следует рассматривать как механизм разработки инвестиционной стратегии предприятия. Под стратегическим планом понимается развернутый во времени, сбалансированный по ресурсам перечень стратегических мероприятий.

Под инвестиционной стратегией предприятия понимается определение в стратегическом плане основных инвестиционных целей и задач предприятия и утверждение курса действия и распределения ресурсов, необходимых для достижения этих стратегических целей.

Экономическая постановка задачи разработки инвестиционной стратегии промышленного предприятия понимается как выбор наиболее эффективного распределения стратегических ресурсов, обеспечивающих достижение стратегических целей предприятия. Применительно к такой постановке задачи должны рассматриваться основные особенности инвестиционной стратегии - учет основных параметров внешней среды и учет потенциальных внутренних сильных и слабых сторон промышленного предприятия.

1.3 Выбор инвестиционной стратегии предприятия

Как и любой другой процесс, подчиненный достижению определенной цели, инвестиционный процесс нуждается в управлении. Для этого инвестиционный процесс предприятия строится на основе инвестиционной стратегии, разрабатываемой с использованием различных финансово-экономических методов, которые в совокупности составляют основу формирования инвестиционной стратегии фирмы.

Исследование инвестиционной стратегии предприятия необходимо проводить только в связи с его главными целями функционирования.

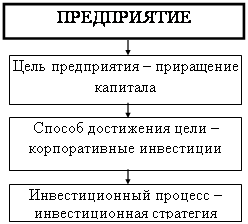

Таким образом, инвестиционная стратегия предприятия разрабатывается в соответствии с целями ее функционирования, в этой связи все инвестиции должны рассматриваться как один из основных способов достижения главной цели предприятия (рис. 1.1.).

Рис. 1.1 Необходимость разработки инвестиционной стратегии

Инвестиционная стратегия является структурированной совокупностью нескольких взаимосвязанных аспектов, таких как: институциональный, экономический, нормативно-правовой, информационно-аналитический и другие.

Институциональный аспект инвестиционной стратегии представляет собой совокупность таких основных составных частей как: виды инвестиций, инвестиционный портфель, риски. В рамках институционального аспекта выделяются основные управляемые подсистемы, существующие в корпоративных инвестициях.

Нормативно-правовой аспект инвестиционной стратегии состоит из таких основных частей как: законодательные и иные нормативные правовые акты государства, образующие юридическую основу и формирующие фискальную среду, в рамках которых корпорация формирует инвестиционную стратегию и осуществляет инвестиционный процесс; учетная политика предприятия, внутренние регулирующие документы, которые позволяют обеспечивать единый инвестиционный процесс в рамках подразделений предприятия.

Экономический аспект – совокупность экономических частей инвестиционной стратегии, к которым относятся: система экономических показателей для оценки инвестиционной стратегии, управление, финансирование инвестиционного процесса.

Информационно-аналитический аспект инвестиционной стратегии представляет собой систему обработки информации (СОИ), состоящую из следующих частей: подсистема сбора и сортировки информации, подсистема хранения информации, подсистема поиска, подсистема анализа информации. СОИ является базисом оперативного информационного обмена в рамках корпоративной инвестиционной стратегии, позволяет оперативно реагировать на изменения в юридических основах и фискальной среде, прогнозировать экономические перспективы рынков и планировать изменения в пределах институционального аспекта и корректировать основные части экономического аспекта инвестиционной стратегии.

Для предприятий, находящихся в сложном финансовом положении, предпочтительнее использование традиционной и оппортунистической стратегии (вложения преимущественно направляются на повышение качества, снижение себестоимости продукции), что дает возможность дольше удерживать свои позиции на рынке. Для относительно благополучных предприятий более приемлема имитационная стратегия (внедрение передовых технологий, заимствуемых у других предприятий), позволяющая занять передовые позиции на рынке. Предприятия, располагающие значительными средствами, чаще всего реализуют оборонительную, а лучшие из них - наступательную инвестиционную стратегию, что позволяет удерживать и расширять рыночную нишу, занимать на рынке лидирующие позиции.

Таким образом, инвестиционная стратегия - единая высокоинтегрированная система, состоящая из различных аспектов, неразрывно связанных между собой для достижения главной цели предприятия.

2. Общая характеристика предприятия ЗАО «ВПЗ» и анализ его инвестиционной деятельности

2.1 Основные технико-экономические показатели работы предприятия

Закрытое акционерное общество «Вологодский подшипниковый завод» (ЗАО «ВПЗ») был спроектирован и построен как крупное предприятие, специализированное на изготовление шарикоподшипников. С момента создания в 1971 году, когда была изготовлена первая партия подшипников, завод превратился в одно из крупнейших предприятий подшипниковой промышленности России и занимает в ней лидирующее положение.

Вологодские подшипники поставляются более чем на 3000 предприятий отрасли сельскохозяйственного машиностроения, автомобильной, электротехнической, приборо- и станкостроительной, металлургической промышленности России и более чем в 30 стран мира. Среди потребителей продукции ведущие автомобильные фирмы России – Волжский, Горьковский и Камский автомобильные заводы, Московский АЗЛК, Ульяновский автозавод.

В июне 1995 года система качества общества (завода) сертифицирована Российским Морским Регистром Судоходства на соответствие требований МС ИСО 9001.В августе 1998 года подтверждено соответствие заводской системы качества требованиям МС ИСО 9001 Российским Морским Регистром Судоходства (ресертификация). В августе 1998 года система качества завода сертифицирована мексиканским национальным институтом стандартизации и сертификации на соответствие стандартам американских автомобильных корпораций QS-9000. В 1998 году по итогам национального конкурса продукция ЗАО «ВПЗ» диаметром от 8 до 480 мм призваны лучшим российским товаров с представлением права маркирования продукции Золотым знаком качества «Российская марка». В апреле 2000 года заводская система менеджмента окружающей среды сертифицирована на соответствие требованиям DIN EN ISO 14001.

Виды продукции: шариковые и роликовые подшипники качения; энергоресурсы; шары и поковки; запчасти и ролики; продукция станкостроения; продукция типографии; прочая продукция и услуги.

Продукция представляет более 3000 типоразмеров подшипников с учетом их исполнений с внутренним диаметром от 6 до 1350 мм и наружным диаметром от 22 до 1950 мм:

1. классов точности РО, Р6, Р4, Р2 системы ISO;

2. требуемого ряда радиального и осевого зазоров (С2, С3, С4, …);

3. с регламентируемым уровнем вибрации (Q7, Q6, Q5…);

4. с канавками под установочное кольцо по наружному диаметру (N);

5. с защитными металлическими шайбами серии (Z,ZZ);

6. с резинометаллическими уплотнениями (серии 2Z, 2RS);

7. c защитными шайбами и широким внутренним кольцом (ZN, ZZN).

В состав завода входят производственные цеха: заготовительный, токарный, шариковый, шлифовально-сборочные, сепараторный, кузнечно-прессовый, станкостроение. Завод работает в 2-х сменном режиме, отдельные производства – круглосуточно.

В финансово-хозяйственной деятельности акционерного общества в 2007 году по сравнению с 2006 годом появились положительные тенденции: увеличились объем производства и общая потребность в подшипниках, производство продукции выросло на 3,6%.(табл.2.1). Однако, в 2008 году ситуация изменилась: выпуск подшипников снизился на 8,4% и 4,8% по сравнению с 2007 и 2006 годами соответственно. Экспорт подшипников на сегодняшний день для предприятия является экономическим невыгодным, о чем говорит снижение его доли в общем выпуске продукции.

Таблица 2.1 Производство продукции

| Год | Всего, т.шт. | Темп роста к пред, году, % | Экспорт, т.шт. | Темп роста к пред, году, % | Доля экспорта, % | Потреблено внутри страны, т.шт. |

| 2006г. | 30399 | - | 7638,1 | - | 25,1 | 22760,9 |

| 2007г. | 31501 | 103,6 | 7294 | 95,5 | 23,2 | 24207 |

| 2008г. | 29994 | 95,2 | 6263,9 | 85,9 | 20,9 | 23730,1 |

Выручка от реализации продукции снизилась в 2007 году на 7,57 %, а в 2008 году увеличилась лишь незначительно (таблица 2.2).

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |