| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Инвестиционный проект по развитию производства гофротары

Вторым крупнейшим сегментом является упаковка из картона и бумаги, объем рынка которой оценивался в 2008 г. на уровне $1,9 млрд.

В настоящее время российский упаковочный рынок характеризуется увеличением доли продукции для упаковки товаров – именно в этом сегменте в среднесрочной перспективе будет сосредоточен основной рост, а также наиболее жесткая ценовая конкуренция.

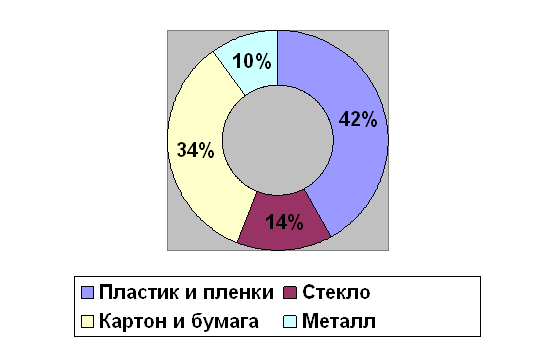

Структура российского рынка упаковки представлена на рис. 2.

Рис. Структура российского рынка упаковочных материалов по итогам 2008 года.[10]

На рисунке 2 изображена структура российского рынка упаковочных материалов, из нее следует вывод, что такая продукция как картон и бумага, является вторым крупнейшим сегментом упаковочного материала.

Упаковка из бумаги и картона – наибольший по объему сегмент рынка упаковки. А на упаковку из гофропродукции приходится более половины всего производства упаковочного картона в России в натуральном выражении.

Потребление картона в мире растет довольно быстрыми темпами – почти 3 процента в год. Емкость европейского рынка гофропродукции составляет около 37 млрд. кв. м.

В России в течение уже нескольких лет темпы роста в 6 раз выше – потребление в последние годы росло на 15–18 процентов в год, что сделало производство из бумаги и картона одним из наиболее динамичных как в упаковочной отрасли, так и в лесопромышленном комплексе.

В 2008 году объем рынка упаковки из бумаги и картона в денежном эквиваленте составил около 1,7 млрд. долларов. Емкость российского рынка гофропродукции составляет чуть более 2,1 млрд. кв. м. или более 730 млн. долларов. К 2010 году емкость рынка достигнет 3 млрд. кв. м. в год.

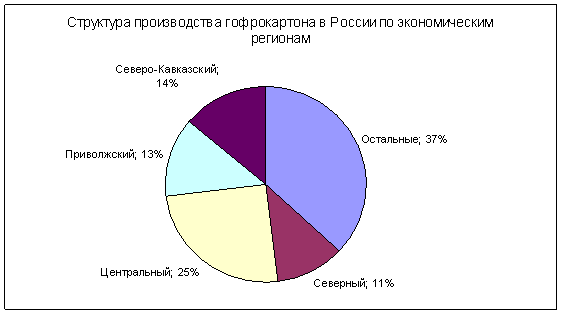

Рисунок 3. Структура производства гофрокартона в России по экономическим регионам.[11]

На рисунке 3 изображена структура производства гофрокартона в России распределены на регионы, таким образом, производством упаковки из гофрокартона заняты в стране 12 крупных предприятий и более 150 относительно небольших фабрик. По регионам России производство гофрокартона и тары распределено очень неравномерно. Более 60% производства сконцентрировано в четырех экономических районах – Северном, Центральном, Приволжском и Северо-Кавказском:

Основными факторами, влияющими на динамику роста рынка упаковки, являются:

· общий рост экономики и потребительских расходов;

· рост доли упакованной продукции;

· развитие розничной торговли;

· развитие технологий упаковочных процессов;

· повышение роли упаковки в маркетинге;

· ужесточение условий хранения продукции.

Структура производства по крупнейшим производителям гофрокартона в России

Российский рынок гофрокартона и гофротары на 91,4% состоит из продукции, произведенной на территории России, 5,3% потребляемой продукции имело белорусское происхождение и 3,3% – было ввезено из других стран.

Производством гофропродукции в России занимаются около 150 фабрик, при этом до 60% общего объема производства сконцентрировано на семи предприятиях:

· ОАО «Архбум» (Архангельский ЦБК и производство в Подольске);

· Картонно-бумажный комбинат (г. Набережные Челны);

· «ГОТЭК» (Курская обл.);

· «Картонтара» (г. Майкоп);

· «Гофрон» (Московская обл.);

· «Селенгинский ЦКК»;

· ПЭФ «Союз» (Москва).

Также сюда относятся предприятия, построенные или приобретенные на территории России иностранными компаниями:

· две фабрики, принадлежащие шведской компании SCA – ОАО «Комсомолец» (Ленинградская обл.) и ЗАО «Неопак Кубань» (ранее собственником предприятия была компания Tetra Pak),

· Stora Enso Packaging (Калужская обл.),

· Kappa Packaging St. Petersburg.

Предприятия, действующие на рынке, можно условно классифицировать следующим образом:

· Вертикально интегрированные компании – крупные холдинги и предприятия, имеющие как собственное производство сырья для гофрокартона, так и производство гофропродукции;

· Компании, производящие гофропродукцию из покупного сырья – предприятия, имеющие как мощности по производству гофрокартона, так и производство гофропродукции;

· Компании, производящие упаковку из покупного гофрокартона.

Таблица 1. Крупные холдинги и предприятия

| Компания | Объем продаж, млн. кв. м. |

| НП «Набережно-Челнинский КБК» | 182273 |

| ОАО «Архангельский ЦБК» | 119618 |

| ООО «ПЕРМСКИЙ КАРТОН» | 75100 |

| ЗАО «Рязанский КРЗ» | 18343 |

| ПО «Брянская БФ» | 10865 |

| ООО «Stora Enso» | 15375 |

Таблица 1 отображает крупные холдинги и предприятия по производству картона и гофротары.

Наиболее высокая конкуренция на рынке наблюдается в сегменте четырехклапанных гофроящиков с печатью до двух цветов. Обострению конкуренции способствуют как высокая степень насыщения данного сегмента рынка, демонстрирующего относительно низкие темпы прироста по сравнению с рынком в целом, так и массовость производства данной продукции.

На рисунке №6 изображен рынок делимый на доли крупнейших производителей гофротары в Россиив% соотношении компания ООО «Рэмос-Альфа» относится к прочим 40%, т. к. пока имеет малое производство на территории Санкт-Петербурга.

Темпы роста рынка.

Наибольшее количество производителей гофрированного картона в России (77,6%) увеличили объемы производства продукции в 2005 г. по сравнению с 2004 годом. Сохранили объемы производства в 2005 г. на уровне 2004 г. – 16,8% от общего количества производителей гофрированного картона, сократили – 5,6% производителей.

Если говорить от долгосрочной тенденции, то в течение трех последних лет темпы роста потребления гофропродукции в России составили около 10 процентов в год. Российские предприятия располагают мощностями по выпуску 2500 млн. м. гофропродукции в год, при этом средний уровень загрузки мощностей не превышает 70%.

Рост рынка в денежном выражении будет определяться возрастающей долей вырубной тары и более дорогих видов упаковки в структуре производства и потребления. Основными факторами, определяющими рост рынка, станут рост экономики и повышение качественного уровня упаковки.

По оценкам экспертов, среднегодовые темпы роста рынка гофропродукции в 2005–2009 гг. составят не менее 5% в натуральном выражении.

В целом, на отечественном рынке гофропродукции тенденции, схожие с общемировыми. Изменения в структуре российского рынка, рост производства, повышение культуры торговли и потребления, новые технологии упаковывания и логистики, – все это приводит к изменению требований потребителей к гофропродукции. Сегодня им нужны уже не простые и недорогие ящики, пригодные лишь для транспортировки, а сложные упаковочные решения, включающие мощную маркетинговую составляющую, которая позволяет сделать гофротару.

Вполне логично, что на фоне такого бурного развития происходило и существенное колебание цен.

1999–2000 гг. Период роста цен.

Периодом максимально взлета цен можно считать 1999–2000 гг. Сигналом роста стал дефолт 1998 г. Именно в это время существенно увечилась рентабельность экспорта целлюлозно-бумажной продукции, результатом чего стал рост цен на сырье для гофропроизводства на внутреннем рынке.

Именно в эти годы мировая целлюлозно-бумажная промышленность находилась на пике своего развития, достигнув максимальных ценовых уровней. На фоне общемировых факторов немаловажную роль в росте цен сыграло и бурное развитие спроса со стороны отечественной промышленности. Количественный рост объемов потребления тары, обусловленный увеличением объемов упаковываемой продукции, сопровождался и его качественным изменением. Сегодня гофра становится основным видом транспортной упаковки, постепенно вытесняя с рынка многоразовую пластиковую и деревянную тару.

Резкое увеличение спроса при отстающем предложении заставляет рынок уравновешиваться с помощью цен. В результате доходность производства повышается, одновременно повышается и привлекательность отрасли для потенциальных инвесторов. В 1999–2000 гг., по данным маркетингового агентства «Ирбис», российский рынок гофротары достиг наибольшей рентабельности – 30–40%. Высокая доходность отрасли способствует появлению новых мощностей по производству гофротары в стране. Предложение стремится не отстать от спроса, этому способствует и материальное стимулирование производителей.

Период ценовых войн

Однако в это время темпы роста потребления из года в год начинают уменьшаться, и предложение начинает опережать спрос, что способствует ужесточению конкурентной борьбы. Основным оружием которой становится ценовая политика. Периодически некоторые предприятия (либо только начинающие производство, либо предлагающие потребителю новую группу товаров или программу) внезапно выбрасывали на рынок товар по демпинговым ценам.

Нормальной практикой в этот период также стало предоставление товарных кредитов производителями на срок до нескольких месяцев, однако не все производители могли выдержать кредитование своих покупателей, поэтому ситуация довольно быстро вернулась в нормальное русло.

Снижение издержек

Стремление удешевить свою продукцию стало подвигать производителей тары на уменьшение внутренних издержек и использование более дешевого макулатурного сырья. В результате спрос на эту продукцию за годы существенно вырос, составив весомую конкуренцию целлюлозному картону.

Следует отметить, что рост спроса на макулатурное сырье – общемировая тенденция. Однако в развитых странах картоны из вторичного сырья по качеству значительно приблизились к свои целлюлозным конкурентам. В России же львиная доля макулатурного картона до сих пор не отвечает требованиям рынка. Его основным и, пожалуй, единственным преимуществом остается низкая цена. Однако высококачественную упаковку из него сделать крайне сложно. Большая часть производителей гофры готова пойти на снижение стоимости продукции путем использования одного или нескольких слоев макулатурного картона в ущерб качественным характеристикам выпускаемой тары.

Давление со стороны предложения макулатурного сырья не позволяло расти ценам на целлюлозные картоны, к тому же укрепление рубля способствовало увеличению импорта в нашу страну. Немаловажную роль в сдерживание цен на сырье сыграл и общемировой спад целлюлозно-бумажной промышленности. Начиная с 2000 г. цены на целлюлозно-бумажную продукцию начали падать, достигнув минимального уровня за последнее десятилетие. Экспорт становился все менее прибыльным.

На фоне общемирового спада отечественная упаковочная индустрия из года в год росла, результатом чего стало перераспределение объемов между внутренним и внешним рынками, и в стране появился дополнительный объем предложения тарного картона. Таким образом, рост цен на основную составляющую себестоимости гофропроизводства – сырье (тарный картон) приостановился, позволив поставщикам гофры более свободно манипулировать ценой на свою продукцию.

Обострение конкуренции на рынке, увеличение доли использования макулатурного картона в купе с продолжающимся мировым спадом позволило российскому рынку гофры долгое время находиться на одном и том же ценовом уровне, незначительно отклоняясь в ту или иную сторону. Общий рост рынка в денежном выражении преимущественно определялся возрастающей долей высечки и более дорогих видов упаковки в структуре производства и потребления.

2004–2005 гг. – Период роста цен

С недавнего времени цены на целлюлозно-бумажную продукцию на мировых рынках начали расти, и экспорт стал приносить большую прибыль. Однако нужно отметить, что, начиная с 2000 года, внутреннее потребление постепенно росло. За этот период в России появилось много новых производителей гофрокартона и гофротары, включая зарубежных. Однако мощностей по производству ни макулатурного, ни целлюлозного картона за послеперестроечный период введено не было. Существовало достаточно большое количество проектов строительства новых целлюлозно-бумажных комбинатов в разных местах нашей необъятной страны. Время от времени появлялись официальные сообщения тех или иных компаний, рассказывающие о планах открытия новых производств. Правда, до реального осуществления объявленных проектов дело не дошло. Основная причина – высокая (от 300 млн до 1 млрд долл. США) стоимость строительства нового завода.

И если раньше (до 2004 г.) отечественные предприятия целлюлозно-бумажной промышленности успешно справлялись с растущими потребностями переработчиков, сначала до предела загрузив уже существующие мощности, а затем модернизируя и перепрофилируя картоно- и бумагоделательные машины, и при всем при этом сокращая долю экспорта, то сегодня почти все имеющиеся резервы практически исчерпаны. Между тем потребности и цены на картон в мире растут. В результате, начиная с летнего всплеска потребления гофротары, на рынке тарного картона наблюдается дефицит, который вновь провоцирует рост цен.

Так, например, летом 2004 г., почти все основные производители тарного картона увеличили отпускные цены на сырье. За очень непродолжительный период стоимость картона выросла примерно на 20%. А рост цен на основную составляющую себестоимости гофропрозводства спровоцировал и рост цен на конечную продукцию.

Дополнительным фактором роста цен стало инфляционное давление на производителей: если общероссийский уровень цен за последние несколько лет неуклонно двигался вверх, то цены на картон и гофропродукцию оставались практически неизменными. 2002–2003 гг. стали наихудшими для отечественной ЦБП по уровню рентабельности в отрасли и объемам прибыли. Резкий скачок цен, свалившийся на рынок во второй половине 2004 г., – всего лишь отложенное среднегодовое повышение цен за истекший период.

2005–2006 гг. Перспективы роста цен

Несмотря на резкое повышение цен, рынок гофропродукции продолжил свое развитие. Конкуренция в отрасли совершенно не уменьшилась. Однако ценовая конкуренция постепенно уступает место неценовым факторам – качеству, срокам исполнения заказов и поставки и т.п.

По нашему мнению, продолжающийся рост российской упаковочной отрасли в пределах 10–12% ежегодно и ограниченность существующих мощностей по выпуску тарного картона, можно предположить, что в обозримой перспективе цены на гофру будут находиться в прямой зависимости от уровня цен на мировых рынках картона.

Если верить прогнозам западных экспертов, то в ближайший год цены на тарный картон продолжат вялый рост, а следовательно и цена картона в нашей стране будет увеличиваться.

Потенциальные потребители гофротары в России.

В настоящее время внутренняя потребность российского рынка в гофропродукции практически полностью удовлетворяется за счет отечественного производства. На импорт гофроупаковки приходится не более 10% общего объема потребления, при этом до 50% импорта сформировано поставками из стран ближнего зарубежья (Республика Беларусь).

Тем не менее, несмотря на высокие темпы развития российской тароупаковочной отрасли на протяжении последних трех лет, России пока не удалось преодолеть отставание от зарубежных стран. Объемы производства и потребления упаковки на душу населения в РФ по-прежнему существенно ниже аналогичных показателей стран Европы и США.

Основным потребителем упаковочной продукции в РФ является пищевая промышленность – крупнейшая отрасль РФ после машиностроения и ТЭКа, на долю которой в 2004 г. пришлось 15,4% общероссийского ВВП.

На протяжении 2001–2004 гг. объемы производства в данной отрасли устойчиво росли, из года в год увеличиваясь не менее чем на 4%. Пессимистичный прогноз социально-экономического развития РФ до 2008 г., подготовленный МЭРТ, предусматривает сохранение темпов роста пищевой промышленности на уровне не менее 3,8% в год. В 2008 г. ожидается, что пищевая промышленность будет расти опережающими темпами по сравнению со среднероссийским показателем промышленного производства.

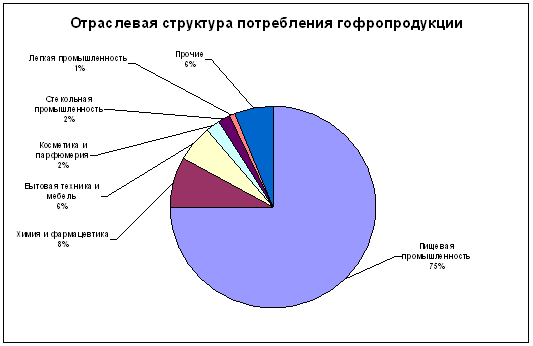

Рисунок 6. Отраслевая структура потребления гофропродукции в России.[12]

На рисунке №5 изображена структура потребления гофропродукции в России, из нее следует, что наибольшем потребителем гофротары в отросли, является пищевая промышленность.

1.3 Анализ конкурентов на рынке гофротары

Рассмотрим основных российских конкурентов на рынке гофропродукции России

Набережно-Челнинский КБК

ЗАО «НП «Набережно-Челнинский КБК» является одним из крупнейших производителей гофротары в России с полным циклом гофрокартонного производства.

Основными видами продукции предприятия являются:

· Гофрокартон

· Полиграфическая и бумажная продукция

Мощности комбината позволяют выпускать картон для плоских слоев. На КБК также имеется современный цех по производству полиграфической продукции. Объем выпуска гофротары по итогам 2004 г. превысил 200 млн. кв. м.[13]

ЗАО «Гофрон»

ЗАО «Гофрон» образован на базе производственных мощностей Каширской экспериментальной фабрики картонных изделий, основанной в 1970 г.

Компания производит гофрокартон и гофротару из закупаемого сырья, а также индустриальную упаковку для яиц.

К основным видам продукции ЗАО «Гофрон» относятся коробки из гофрированного картона различных типов, конфигурации и размеров, профильные ячейки для упаковки яиц (30-ти местные) и клеевая лента на бумажной основе, шириной 50–100 мм.

В 2004 г. предприятие произвело более 100 млн. кв. м. гофротары, а также свыше 80 млн. шт. упаковок для яиц.[14]

ОАО «Архбум»

ОАО «Архбум» принадлежит ОАО «Архангельский ЦБК» – одному из крупнейших предприятий российской целлюлозно-бумажной промышленности.

На АЦБК сосредоточено 4 основных производства: целлюлозы, картона, бумаги, а также древесноволоконных плит. В состав АЦБК также входят две фабрики по производству бумаги и цех бумажных изделий, где перерабатывается около 9% всей производимой АЦБК целлюлозы.

Объем выпуска ОАО «Архбум» в 2004 г. составил 128 млн. кв. м. картонно-транспортной тары, 82 тыс. т. бумаги.[15]

ЗАО «ГОТЭК»

ЗАО «ГОТЭК» – одно из крупнейших производственных предприятий Группы «ГОТЭК», выпускающее многослойный гофрокартонный лист и гофропродукцию (ящики, лотки, крупногабаритную тару и т.д.), а также предлагающее упаковочные решения на индивидуальной основе.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |