| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Учебное пособие: Сущность и функции финансов предприятия

• амортизацию;

• прочие затраты.

> По составу затраты подразделяются на фактические, плановые или прогнозные.

> По отношению к объему производства — на постоянные и переменные.

Постоянные затраты не зависят от объема производства. Они возможны даже тогда, когда предприятие простаивает или только что организовалось. К таким затратам относятся, например, арендная плата по взятым в аренду основным фондам, амортизация собственных основных фондов, зарплата администрации и обслуживающего персонала, коммунальные услуги, почтово-телеграфные услуги, налоги и другие.

Переменные затраты зависят от выпуска продукции: увеличиваются с ростом выпуска продукции, уменьшаются со снижением выпуска продукции. Это затраты на сырье, материалы, комплектующие изделия и полуфабрикаты, топливо и энергию на технологические цели, зарплату основных рабочих, затраты на ремонт и обслуживание оборудования.

> По степени однородности затраты разделяются на элементные и комплексные.

> По степени усреднения — на общие и средние, т.е. затраты на единицу.

> По функции управления — на производственные, коммерческие и административные.

> В зависимости от порядка отнесения затрат на период генерирования прибыли — на затраты на продукт и на период.

Классификация расходов на затраты на продукт и затраты на период относительно нова для отечественного учета, но имеет важное методологическое значение, в том числе при оптимизации размера прибыли. Затраты на продукт включаются в себестоимость продукции, они связаны с физическими единицами, могут быть частично отнесены на готовую продукцию на складе или товары отгруженные и участвовать в процессе исчисления прибыли месяцами позже их фактического осуществления. Затраты на период включаются в себестоимость реализованной продукции в том периоде, в котором они возникли и уменьшают прибыль. Эквивалентом затрат на продукт в торговле служит стоимость приобретенных товаров, в промышленности — производственная себестоимость. Эквивалент затрат на период — общепроизводственные, административные и коммерческие расходы.

> Поскольку управление затратами является одной из главных задач внутреннего управления, то для этой цели высшим критерием считается классификация по месту возникновения затрат в зависимости от организационного деления предприятия. Это деление предусматривает назначение ответственных руководителей подразделений. Классификация мест возникновения затрат должна быть настолько широкой, чтобы по каждому подразделению можно было определить только один базовый показатель, который учитывал бы загрузку данного структурного подразделения и одновременно отражал бы зависимость затрат от выработки.

> Классификация по объектам затрат проводится в зависимости от производимых предприятием товаров, услуг, работ, на которые падают эти затраты. Основу классификации составляет картотека продукции предприятия, объект затрат — каждое изделие, вид услуг, вид работ, предназначенных для реализации. Полуфабрикаты образуют объект учета, если необходимо осуществлять контроль рентабельности этих изделий и оценивать изменение их запасов. При серийном, непрерывном производстве, а также при изготовлении продукции по отдельным заказам, в качестве объекта затрат выступает заказ.

> По способу отнесения на себестоимость объектов, затраты делятся на прямые и косвенные.

В системе бухгалтерского учета к прямым расходам относятся расходы, которые можно прямо, по первичному документу, отнести на себестоимость единицы изделия (например, материалы, из которых изготавливаются конкретные изделия). К косвенным расходам относятся расходы, которые невозможно в момент их возникновения соотнести с конкретными видами изделий. Такие расходы предварительно накапливаются на отдельных счетах, затем, в конце отчетного периода, они распределяются между видами продукции пропорционально выбранной базе (например, основной заработной плате рабочих или прямым материальным затратам).

В целях обложения налогом на прибыль в Налоговом кодексе также предусмотрена классификация расходов на прямые и косвенные. К прямым относятся материальные расходы, расходы на оплату труда и амортизация. Остальные расходы классифицируются как косвенные. Прямые расходы формируют производственную себестоимость готовой продукции и распределяются между готовой продукцией и незавершенным производством, а косвенные — включаются в себестоимость реализованной продукции в конце отчетного (налогового) периода. При этом следует учитывать, что в Налоговом кодексе не предусмотрен учет себестоимости единицы изделий (продукции, работ, услуг), а только "котловой" метод формирования совокупных затрат предприятия за налоговый (отчетный) период. Поэтому пользоваться классификаторами, данными в Налоговом кодексе, для целей финансового планирования и управления предприятием нельзя. Их следует учитывать только для исчисления налоговой базы по налогу на прибыль.

Классификация затрат позволяет применять методы управления расходами, которые подразделяются на административные и экономические. Административными методами можно предотвратить необоснованные, несанкционированные расходы, хищения, злоупотребления. К экономическим методам управления затратами относят планирование и бюджетирование.

2.2 Состав затрат на производство и реализацию продукции. Планирование затрат

В процессе коммерческой деятельности предприятия должны осуществлять денежные затраты. Они предполагают инвестиции на воспроизводство основных фондов и прирост оборотных средств, расходы на социально-культурные мероприятия, операционные расходы (на научно-исследовательские работы, изобретательство и др.), затраты на производство и реализацию продукции.

Наибольшую долю в расходах предприятий занимают затраты на производство и реализацию продукции. Эти затраты после завершения кругооборота средств полностью возвращаются предприятию.

В состав затрат на производство и реализацию продукции входят стоимости природных ресурсов, сырья, материалов, топлива, Энергии, износа основных фондов (амортизация), трудовых ресурсов и прочих расходов, а также внепроизводственные затраты.

Совокупность затрат на производство и реализацию продукции составляет ее себестоимость. Порядок и реальный состав затрат, включаемых в себестоимость продукции, регулируется постановлениями Правительства РФ. Это обусловлено тем, что на основе себестоимости определяется финансовый результат хозяйственной деятельности предприятия, учитываемый при налогообложении прибыли. Согласно действующему Положению о составе затрат, образующих себестоимость, они включают следующие экономические элементы:

материальные затраты (за вычетом возвратных отходов);

затраты на оплату труда;

отчисления на социальные нужды;

амортизацию основных фондов;

прочие затраты.

В элемент "Материальные затраты" включаются покупные сырье и материалы, комплектующие изделия и полуфабрикаты, топливо и энергия всех видов; затраты, связанные с использованием природного сырья (например, на рекультивацию земель и др.) и услугами производственного характера сторонних организаций.

Величина материальных затрат определяется исходя из действующей цены (без НДС), наценок и комиссионных вознаграждений снабженческим организациям, брокерам, таможенных пошлин, транспортных расходов.

В элементе "Затраты на оплату труда" отражаются выплаты заработной платы, премий компенсирующего характера (за работу в ночное время, сверхурочную работу и др.); на бесплатное питание; отпускных; за выслугу лет и др. В состав расходов на оплату труда включается стоимость продукции, выдаваемой в порядке натуральной оплаты труда работников, что ранее практиковалось только в сельском хозяйстве.

В то же время не все выплаты работникам предприятия включаются в себестоимость продукции. Так, не включаются в себестоимость премии, выплачиваемые за счет специальных средств; материальная помощь, беспроцентная ссуда на жилье; надбавки к пенсиям; дивиденды; компенсации, связанные с удорожанием питания в столовых; оплата проезда к месту работы, путевок и другие затраты, производимые за счет чистой прибыли.

В состав элемента затрат "Отчисления на социальные нужды" входят обязательные платежи органам государственного социального страхования, в Пенсионный фонд и в Фонд медицинского страхования. Эти отчисления определяются по установленным законом нормам в процентах к оплате труда работников, включаемой в себестоимость продукции.

К элементу "Амортизация основных фондов" относятся затраты по износу основных производственных фондов. Амортизация начисляется на основе балансовой стоимости основных фондов и норм амортизации. При этом учитывается ускоренная амортизация основных фондов, выражающаяся в повышении норм амортизации.

Предприятия, работающие на условиях аренды, в данном элементе затрат отражают также амортизационные отчисления по арендованным основным фондам. Амортизация начисляется и по основным фондам, предоставляемым бесплатно предприятиям общественного питания, обслуживающим трудовые коллективы, и медицинским учреждениям, оказывающим медицинскую помощь в медпунктах на территории предприятий.

По элементу "Прочие затраты" учитываются расходы, которые по своему разнообразному характеру не могут быть отнесены ни к одному из перечисленных элементов. Прежде всего сюда включают некоторые виды налогов, сборов и платежей. Например, здесь отражается уплата земельного и транспортного налога, отчисления во внебюджетные фонды, НИОКР, платежи за предельно допустимые выбросы загрязняющих веществ; по обязательному страхованию имущества предприятия и отдельных категорий работников. К "Прочим затратам" относятся вознаграждения за изобретения, командировочные расходы, плата за охрану и подготовку кадров, платежи по процентам за полученные и непросроченные кредиты, за услуги связи и банков, за аренду. Сюда относится амортизация по нематериальным активам, отчисления в ремонтный фонд.

Из состава прочих затрат в отдельный элемент могут быть выделены платежи по обязательному страхованию имущества и работников, а также расходы, связанные со сбытом продукции.

Затраты классифицируют по способу отнесения на себестоимость, уровню связи с объемом производства и по степени однородности расходов.

Все расходы по принципу отнесения на себестоимость продукции подразделяются на прямые и косвенные.

К прямым относятся расходы, непосредственно связанные с изготовлением конкретного вида продукции (например, расходы на сырье, материалы, топливо, заработную плату производственных рабочих). Они прямо относятся на себестоимость отдельных видов продукции. Косвенные расходы не могут быть отнесены прямо на конкретную продукцию. Это заработная плата инженерно-технического персонала, расходы на содержание и эксплуатацию оборудования и т.п. Косвенные расходы связаны с производством нескольких видов продукции (или с ремонтом нескольких судов, одновременно находящихся на судоремонте) и распределяются между ними косвенным путем (например, пропорционально основной заработной плате рабочих).

В зависимости от влияния объема производства на уровень затрат они делятся на переменные и постоянные. К переменным относятся затраты, которые изменяются пропорционально изменению объема производства (сырье и материалы, топливо и энергия на технологические цели, заработная плата производственных рабочих). Постоянные затраты не находятся в прямой зависимости от объема выпуска продукции (зарплата персонала управления, расходы на содержание зданий и др.). Например, если рыбозавод запланировал увеличить выпуск рыбопродукции на 15%, то и расход соответствующих видов сырья увеличится на 15%, в то время как зарплата персонала управления может не измениться.

По степени однородности затраты подразделяются на элементные и комплексные. Элементы затрат имеют единое экономическое содержание и позволяют выявить соотношение их отдельных видов. Комплексные затраты включают несколько элементов затрат, разнородны по составу (например, общезаводские расходы, расходы по содержанию и эксплуатации оборудования и др.).

Классификация затрат на производство и реализацию продукции позволяет определять различные виды себестоимости продукции.

В зависимости от места формирования затрат образуются следующие виды себестоимости продукции: цеховая, производственная и полная.

Цеховая себестоимость продукции складывается из расходов на ее изготовление в каждом цехе. Она рассчитывается на тех предприятиях, где цехи находятся на внутрихозяйственном расчете, имеют замкнутый цикл производства.

Производственная себестоимость включает затраты на выпуск готовой продукции от начальной стадии производства до сдачи ее на склад.

Полная себестоимость состоит из расходов на производство и реализацию продукции. Она больше производственной себестоимости на величину внепроизводственных расходов, которые включают в основном затраты по сбыту готовой продукции. Например, к ним относятся отчисления сбытовым организациям, транспортные расходы по вывозу продукции с мест промысла до выходного порта или станции железной дороги и т.п.

Полная себестоимость реализуемой продукции рассчитывается путем суммирования производственной себестоимости и внепроизводственных расходов.

Все предприятия ежегодно планируют себестоимость продукции. Планирование себестоимости является составной частью планирования производства и осуществляется исходя из задач всемерного повышения эффективности производства при наиболее рациональном использовании материальных, трудовых и финансовых ресурсов, а также природных богатств.

При планировании себестоимости ставится цель экономически обосновать определение величины затрат на производство планируемой продукции. Для характеристики себестоимости разнородной продукции используются показатели снижения себестоимости сравнимой товарной продукции и затрат на 1 рубль товарной продукции. Относительная величина снижения себестоимости сравнимой товарной продукции определяется как удельный вес экономии в сумме себестоимости соответствующих видов продукции базисного года.

Под сравнимой продукцией понимаются все виды продукции, производимые в базисном периоде (году) на данном предприятии.

Затраты на 1 рубль товарной продукции исчисляются путем деления себестоимости товарной продукции на ее объем, рассчитанный в оптовых ценах предприятия.

По изменению уровня затрат на 1 рубль товарной продукции можно определить себестоимость продукции в планируемом году.

Пример 1. Себестоимость товарной продукции в отчетном году составила 360 тыс. руб., затраты на 1 руб. товарной продукции - 0,9 руб. В планируемом году предприятие предполагает увеличить объем производства продукции на 10%, а затраты на 1 руб. товарной продукции снизить до 0,85 руб. Исходя из этих данных планируемая себестоимость товарной продукции составит: (360 : 0,9) • 1,1 • 0,85 = 374 тыс. руб.

Неуклонное снижение себестоимости продукции становится главным условием роста денежных накоплений и рентабельности производства. Снижение себестоимости обеспечивается непрерывным ростом производительности труда, наиболее рациональным использованием материальных и денежных ресурсов, совершенствованием организации производства и управления.

Сокращение затрат на производство единицы продукции является источником роста прибыли, материальной основой для снижения цен на продукцию и повышения ее конкурентоспособности.

Планирование затрат на производство и реализацию продукции осуществляется различными методами, которые зависят от общеэкономических условий, размеров предприятия, масштабов его деятельности, учетных возможностей.

При учете затрат в разрезе постоянных и переменных расходов планирование осуществляется в отношении переменных затрат. Планируемая сумма переменных затрат (С) определяется как произведение удельных затрат на единицу продукции (Н) на планируемый объем выпуска продукции в натуральном выражении (В):

С = Н • В.

Если на момент планирования можно опираться на фактические данные отчетного периода, то планируемая сумма переменных затрат может быть рассчитана следующим образом:

В финансовом планировании применяется метод формирования плановой себестоимости на основе сметы затрат. Смета составляется по элементам затрат. По каждому элементу осуществляются разработки и планируются затраты исходя из потребностей производства с учетом использования факторов снижения себестоимости.

Совокупность затрат по элементам формирует валовые затраты (всего затрат на производство). Из этих затрат исключаются затраты, списываемые на непроизводственные счета. Это затраты, связанные с обслуживанием хозяйства или выполнением и оказанием услуг, отдельно возмещаемых сверх цены товарной продукции.

На себестоимость оказывают влияние различные факторы. Если в структуре себестоимости большой удельный вес имеют материальные затраты, значит производство материалоемкое и в управлении затратами следует направить свои усилия на снижение материальных затрат. Если оплата труда с начислением социального налога занимает наибольший удельный вес в себестоимости, то это трудоемкое производство и следует заниматься повышением производительности труда, что приведет к удельному снижению себестоимости. Если амортизация основных фондов составляет значительную долю в структуре себестоимости, то это производство — фондоемкое. Следует изучить степень эффективности использования основных фондов, загруженность производственных мощностей и принять меры к улучшению использования имеющихся основных фондов. Тогда доля амортизации на единицу продукции уменьшится и себестоимость снизится.

На себестоимость готовой продукции оказывает влияние изменение остатков незавершенного производства и расходов будущих периодов, а также создание резервов предстоящих расходов и платежей.

1. Незавершенное производство (НП) — это продукция, процесс изготовления которой еще не закончен. Когда планируется себестоимость выпуска продукции в планируемом периоде, то учитывается, что на начало планируемого года на предприятии есть остатки незавершенного производства (входные остатки), так как в массовом серийном производстве вряд ли вся продукция будет полностью изготовлена именно к 31 декабря. Поэтому накопившиеся в незавершенном производстве затраты, которые еще не стали готовой продукцией, переходят на следующий год, чтобы в новом периоде превратиться в готовую продукцию (выходные остатки). Но и на конец планируемого периода следует предусмотреть так называемый "задел", когда часть затрат перейдет уже на следующий период в качестве незавершенного производства, чтобы вскоре стать готовой продукцией. Таким образом сохраняется непрерывность производства и отгрузки готовой продукции.

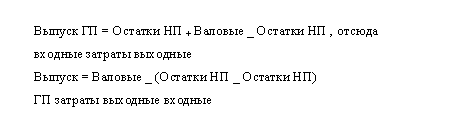

Выпуск готовой продукции по себестоимости считается по формуле отсюда

Если входные остатки незавершенного производства в начале года меньше выходных остатков в конце года, то произойдет уменьшение сальдо по счету "Незавершенное производство" и эта разница попадает на себестоимость готовой продукции, увеличивая ее.

Если входные остатки незавершенного производства в начале года больше выходных остатков в конце года, то произойдет увеличение сальдо по счету "Незавершенное производство" и эта разница не попадает на себестоимость готовой продукции, уменьшая ее.

Примеры.

1) Остатки НП: входные — 100 руб., выходные — 120 руб., валовые затраты — 1000 руб.,

готовая продукция = 100 + 1000 - 120 = 980 руб. (по себестоимости)

2) Остатки НП: входные — 100 руб.,

выходные — 70 руб.,

валовые затраты — 1000 руб., готовая продукция = 100 + 1000 - 70 = 1030 руб. (по себестоимости)

Эти же примеры можно решить и другим способом.

Разница между входными и выходными остатками — это изменение сальдо.

В первом примере изменение (+20) рублей, во втором примере (-30) рублей.

Следовательно,

Выпуск ГП = Валовые затраты — Изменение сальдо НП.

1) Готовая продукция = 1000 - (120 - 100) = 1000 - (+20) = 980 руб. (по себестоимости)

2) Готовая продукция = 1000 - (70 - 100) = 1000 - (-30) = 1030 руб. (по себестоимости)

На себестоимость готовой продукции аналогично влияет изменение остатков расходов будущих периодов.

2. Расходы будущих периодов (РБТ) — это расходы, которые несет предприятие в данном периоде, но которые будут включаться в себестоимость в следующих периодах — в тех, к которым они относятся по своему отношению к производственному процессу. Например, арендная плата, внесенная в декабре за I квартал следующего года, должна включаться в себестоимость в следующем году, а в том периоде, когда оплата аренды проведена на предприятии, увеличится сальдо по счету "Расходы будущих периодов". Зато в I квартале следующего года сальдо по счету "Расходы будущих периодов" уменьшится и затраты будут включены в себестоимость продукции, выпущенной в I квартале.

Если входные остатки РБП больше выходных, то увеличится сальдо по счету "Расходы будущих периодов" и затраты останутся на этом счете, не будут включаться в себестоимость готовой продукции.

Если входные остатки РБП меньше выходных, то сальдо по счету "Расходы будущих периодов" уменьшится и затраты, списанные с этого счета, будут включены в себестоимость готовой продукции.

Отсюда

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |