| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Учебное пособие: Сущность и функции финансов предприятия

В зависимости от участия в производстве оборотные производственные фонды подразделяются на средства в производственных запасах и средства в производственном процессе (или в производстве). Подавляющую часть оборотных производственных фондов составляют производственные запасы (табл. 5.4).

Таблица 5.4. Структура оборотных производственных фондов, %

| Оборотные производственные фонды | Всего | ||

| 1993 | 1995 | 2001 | |

| Производственные запасы | 74,1 | 64,5 | 64,7 |

| Незавершенное производство | 24,3 | 33,5 | 30,3 |

| Расходы будущих периодов | 1,6 | 2,0 | 5,0 |

Они включают вещественные элементы производства, используемые в качестве предметов труда и частично орудий труда, еще не вступивших в производственный процесс и находящихся в виде складских запасов.

В состав предметов труда входят:

• сырье и основные материалы, из которых изготавливается продукт. Они образуют материальную (вещественную) основу продукта. Сырьем называется продукция сельского хозяйства, добывающей промышленности, а материалами — продукция обрабатывающих отраслей промышленности;

• вспомогательные материалы — топливо, тара и тарные материалы для упаковки, запасные части. Они используются для обслуживания, ухода за орудиями труда, облегчения процесса производства, для придания продукту определенных потребительских свойств;

• покупные полуфабрикаты и комплектующие изделия. Полуфабрикаты не являются готовой продукцией и вместе с комплектующими играют в производственном процессе такую же роль, как и основные материалы.

В специальную группу оборотных фондов выделяют средства труда, имеющие непродолжительный срок службы, которые по экономическому назначению относятся ко внеоборотным активам, так как участвуют в процессе производства многократно и не сразу теряют свою материально-вещественную форму. Это могут быть инструменты, инвентарь, запасные части для текущего ремонта, исчисляемые в организации сотнями наименований. Они включаются в со став оборотных фондов для упрощения учета их износа и списываются на затраты производства как материалы.

Наряду с производственными запасами в оборотные производственные фонды входят средства в производстве, включающие незаконченную продукцию и расходы будущих периодов. Незаконченная продукция, или продукция частичной готовности, — это предметы и средства труда, вступившие в производственный процесс, но не прошедшие всех операций обработки, предусмотренных технологическим процессом. Они представлены незавершенным производством и полуфабрикатами собственного изготовления. Это вещественные элементы оборотных фондов. В составе оборотных фондов в производстве основная доля приходится на незавершенное производство.

Единственный невещественный элемент оборотных производственных фондов — расходы будущих периодов. Они включают затраты на подготовку и освоение новой продукции, новой технологии, которые производятся в данном году, но относятся на продукцию будущего года.

Таким образом, оборотные производственные фонды создают материальную основу для осуществления процесса производства, но их состав и структура зависят от отраслевых особенностей, технического уровня организации, особенностей используемых сырья и материалов.

Фонды обращения, т.е. оборотные средства, обслуживающие процесс обращения, формируются под влиянием характера деятельности организации (предприятия), условий реализации продукции, уровня организации системы сбыта готовой продукции, применяемых форм расчетов и их состояния и других факторов.

В зависимости от участия в реализации фонды обращения включают готовую продукцию на складе, отгруженные товары, денежные средства и дебиторскую задолженность.

Основную часть составляет готовая продукция. Она подразделяется на готовую продукцию на складе и отгруженные товары (для организаций, использующих для учета выручки кассовый метод). Моментом перехода готовой продукции на склад завершается процесс производства продукции. А продукция, товары, отгруженные потребителю, находятся уже в сфере обращения и отражают процесс реализации.

В настоящее время, с переходом учета выручки на метод начисления, т.е. по мере отгрузки выпущенной продукции, подавляющее большинство организаций отслеживает и регулирует остатки готовой продукции на складе, контролирует их движение.

Организации (предприятия), сохранившие кассовый метод в учете выручки, кроме остатков готовой продукции на складе организации учитывают в составе фондов обращения отгруженные товары:

• срок оплаты которых не наступил;

• срок оплаты которых просрочен;

• находящиеся на ответственном хранении у покупателей.

Две последние группы отгруженных товаров являются отрицательными при оценке результатов финансово-хозяйственной деятельности организации, поскольку они возникают как следствие нарушения расчетной и договорной дисциплины и связаны с отсутствием средств у покупателя, нарушением ассортимента, выявлением брака.

Рост этой группы фондов обращения следует всячески сдерживать, поскольку он ухудшает финансовое положение организации. Это происходит из-за нарастания неплатежей за отгруженную продукцию, требует дополнительного перераспределения оборотных средств, ведет к привлечению краткосрочных кредитов в связи с несвоевременным поступлением выручки от реализации и выпадением денежных средств из производственного цикла.

Другая составная часть фондов обращения — денежные средства и дебиторская задолженность.

Денежные средства могут быть в финансовых инструментах — на счетах в кредитно-банковских учреждениях, в ценных бумагах, выставленных аккредитивах, в кассе организации (предприятия), в почтовых переводах и прочих расчетах: недостачах, потерях, перерасходах.

Грамотное управление денежными средствами, ведущее к росту платежеспособности организации (предприятия), получению дополнительного дохода — важнейшая задача финансовой работы. Управление денежными средствами включает определение времени обращения денежных средств и их оптимального уровня, анализ денежных потоков и их прогнозирование, контроль за денежными потоками, обеспечение постоянной платежеспособности организации.

Дебиторская задолженность включает задолженность за товары и услуги, срок оплаты которых не наступил или просрочен, задолженность по расчетам с бюджетом при переплате налогов и других обязательных платежей, с персоналом, подотчетными лицами, по полученным векселям. Она включает также дебиторов по претензиям и спорным долгам.

Дебиторская задолженность всегда отвлекает средства из оборота, означает их неэффективное использование и ведет к напряженному финансовому состоянию организации. Уровень дебиторской задолженности связан с принятой на предприятии системой расчетов, видом выпускаемой продукции и степенью насыщения ею рынка. Доля дебиторской задолженности в составе фондов обращения велика. Управление дебиторской задолженностью означает контроль финансовых служб за оборачиваемостью средств в расчетах, обеспечение своевременной инкассации дебиторской задолженности, контроль за соблюдением покупателями платежной дисциплины.

Состав оборотных средств можно рассматривать с позиции их ликвидности, выделив по степени ликвидности быстро- и медленно-реализуемые средства или активы. Первоклассно ликвидными средствами, находящимися в немедленной готовности для расчетов, являются деньги в кассе или на счетах в банке. К быстрореализуемым активам относят краткосрочные финансовые вложения — депозиты, ценные бумаги, товары и имущество, приобретенные в целях перепродажи, реальную дебиторскую задолженность, товары отгруженные, но не оплаченные в срок. Медленнореализуемые — полуфабрикаты, незавершенное производство, залежалые товары на складе, сомнительная задолженность. По степени финансового риска эта группа наименее привлекательна с позиции вложения капитала в оборотные средства организации (предприятия).

Структура оборотных средств по степени их ликвидности может утяжелять их состав или, напротив, способствовать более быстрому превращению в денежные средства, что отражается на эффективности работы организации. В каждой конкретной коммерческой организации величина оборотных средств, их состав и структура зависят от множества факторов производственного, организационного и экономического характера, среди которых:

• отраслевые особенности производства и характер деятельности;

• сложность производственного цикла и его длительность;

• стоимость запасов и их роль в производственном процессе;

• условия поставки и ее ритмичность;

• порядок расчетов и расчетно-платежная дисциплина;

• выполнение взаимных договорных обязательств.

Учет перечисленных факторов для определения и поддержания на оптимальном уровне объема и структуры оборотных средств — важнейшая цель управления оборотным капиталом.

4.3 Показатели эффективности использования оборотного капитала

Наличие у организации (предприятия) собственного оборотного капитала, его состав и структура, скорость оборота и эффективность его использования во многом предопределяют финансовое состояние и устойчивость положения организации на финансовом рынке. К основным показателям финансовой устойчивости относятся:

• платежеспособность, т.е. возможность погашать в полном объеме и в срок свои долговые обязательства;

• ликвидность — способность в любой момент совершать необходимые расходы;

• возможность мобилизации финансовых ресурсов.

Эффективное использование оборотного капитала играет большую роль в обеспечении нормализации работы организации, повышении уровня рентабельности производства и зависит от множества факторов. В современных условиях огромное негативное влияние на изменение эффективности использования оборотных средств и замедление их оборачиваемости оказывают факторы кризисного состояния экономики;

• снижение объемов производства и потребительского спроса;

• высокие темпы инфляции;

• разрыв хозяйственных связей;

• нарушение договорной и платежно-расчетной дисциплины;

• высокий уровень налогового бремени;

• снижение доступа к кредитам вследствие высоких банковских процентов.

Эти факторы влияют на использование оборотного капитала вне зависимости от интересов организации. Вместе с тем имеются внутренние резервы повышения эффективности использования оборотных средств, на которые организация может активно влиять. К ним относятся:

• рациональная организация производственных запасов (ресур-сосбережение, оптимальное нормирование, использование прямых длительных хозяйственных связей);

• сокращение пребывания оборотных средств в незавершенном производстве (преодоление негативной тенденции к снижению фон-доотдачи, внедрение новейших технологий, особенно безотходных, обновление производственного аппарата, применение современных более дешевых конструкционных материалов);

• эффективная организация обращения (совершенствование системы расчетов, рациональная организация сбыта, приближение потребителей продукции к ее изготовителям, систематический контроль за оборачиваемостью средств в расчетах, выполнение заказов по прямым связям).

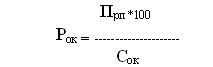

Обобщающим показателем эффективности использования оборотного капитала является показатель его рентабельности (Рок), рас считываемый как отношение прибыли от реализации продукции (Прп) или иного финансового результата к средней величине оборотного капитала (Сок):

Этот показатель характеризует прибыль, получаемую на каждый рубль оборотного капитала, и отражает финансовую эффективность работы организации (предприятия), так как именно оборотный капитал обеспечивает оборот всех ресурсов.

В российской хозяйственной практике оценка эффективности использования оборотного капитала осуществляется через показатели его оборачиваемости. Поскольку критерием оценки эффективности управления оборотными средствами является фактор времени, используются показатели, отражающие общее время оборота, или длительность одного оборота, в днях, скорость оборота.

Продолжительность одного оборота складывается из времени пребывания оборотного капитала в сфере производства и сфере обращения, начиная с момента приобретения производственных запасов и кончая поступлением выручки от реализации продукции, выпущенной организацией. Иными словами, длительность одного оборота в днях охватывает продолжительность производственного цикла и количество времени, затраченного на продажу готовой продукции, и представляет период, в течение которого оборотные средства организации проходят все стадии кругооборота.

Длительность одного оборота (оборачиваемость оборотного капитала) в днях (ОБОК) определяется делением оборотного капитала Сок на однодневный оборот, определяемый как отношение объема реализации или выручки от продаж (ВР) к периоду в днях (Д) или же как отношение периода к числу оборотов (Коб):

Чем короче период обращения или один оборот оборотного капитала, тем, при прочих равных условиях, предприятию требуется меньше оборотных средств. Чем быстрее оборотные средства совершают кругооборот, тем лучше и эффективней они используются. Таким образом, время оборота капитала влияет на потребность в совокупном оборотном капитале. Сокращение этого времени — важнейшее направление финансового управления, ведущее к повышению эффективности использования оборотных средств и увеличению их отдачи.

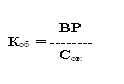

Скорость оборота характеризует прямой коэффициент оборачиваемости (количество оборотов) за определенный период — год, квартал. Этот показатель отражает число кругооборотов, совершаемых оборотными средствами организации, например за год. Он рассчитывается как частное от деления выручки от продаж (объема реализованной или товарной) продукции на оборотный капитал, который берется как средняя сумма оборотных средств за определенный период (как правило, год):

Прямой коэффициент оборачиваемости показывает количество реализованной (или товарной) продукции, приходящееся на 1 руб. оборотных средств. Увеличение этого коэффициента означает рост числа оборотов и ведет к тому, что:

• растет выпуск продукции или объем реализации на каждый вложенный рубль оборотных средств;

• на тот же объем продукции требуется меньше оборотных средств.

Таким образом, коэффициент оборачиваемости характеризует уровень производственного потребления оборотных средств. Рост прямого коэффициента оборачиваемости, т.е. увеличение скорости оборота, совершаемого оборотными средствами, означает, что рационально и эффективно используются оборотные средства. Сниже ние числа оборотов свидетельствует об ухудшении финансового состояния организации.

Обратный коэффициент оборачиваемости или коэффициент загрузки (закрепления) оборотных средств показывает величину оборотных средств, затрачиваемых на каждый рубль реализованной (товарной) продукции. Этот показатель называют также коэффициентом обеспеченности оборотными средствами. Рассчитывается он следующим образом:

Сравнение коэффициентов оборачиваемости и загрузки в динамике позволяет выявить тенденции в изменении этих показателей и определить, насколько рационально и эффективно используются оборотные средства организации.

Показатели оборачиваемости могут быть исчислены по всем оборотным средствам и по отдельным их элементам: производственным запасам, незавершенному производству, готовой (реализованной) продукции, средствам в расчетах и дебиторской задолженности.

Оборачиваемость рассчитывается по-разному:

• по запасам — как отношение затрат на производство к среднему объему запасов;

• по незавершенному производству — как отношение поступивших на склад товаров к среднегодовому объему незавершенного производства;

• по готовой продукции — как отношение отгруженной (реализованной) продукции к среднему количеству готовой продукции;

• по средствам в расчетах — как отношение выручки от реализации к средней дебиторской задолженности.

Перечисленные показатели дают возможность провести углубленный анализ использования собственных оборотных средств; их называют частными показателями оборачиваемости.

Оборачиваемость оборотных средств может ускоряться и замедляться. При замедлении оборачиваемости в оборот необходимо вовлекать дополнительные средства. Эффект ускорения оборачиваемости выражается в сокращении потребности в оборотных средствах в связи с улучшением их использования, их экономии, что влияет на прирост объемов производства и, как следствие, — на финансовые результаты. Ускорение оборачиваемости ведет к высвобождению части оборотных средств (материальных ресурсов, денежных средств), которые используются либо для нужд производства, либо для накопления на расчетном счете. В конечном итоге улучшается платежеспособность и финансовое состояние организации (предприятия).

Высвобождение оборотных средств в результате ускорения их оборачиваемости может быть абсолютным и относительным. Абсолютное высвобождение — это прямое уменьшение потребности в оборотных средствах для выполнения планового объема производства продукции. Относительное высвобождение оборотных средств происходит в тех случаях, когда при наличии оборотных средств в пределах плановой потребности обеспечивается перевыполнение плана производства продукции. При этом темп роста объема производства опережает темп роста остатков оборотных средств.

Управление оборотными средствами важно в решении ключевой проблемы финансового состояния: достижения оптимального соотношения между ростом рентабельности производства (максимизацией прибыли на вложенный капитал) и обеспечения устойчивой платежеспособности, служащей внешним проявлением финансовой устойчивости организации. Исключительно важны также обеспеченность запасов и затрат организации (предприятия) источниками их формирования и поддержание рационального соотношения между собственным оборотным капиталом и заемными ресурсами, направляемыми на пополнение оборотных средств.

4.4 Определение потребности в оборотных средствах

Эффективность деятельности организации (предприятия) во многом зависит от правильного определения потребности в оборотных средствах. Оптимальная обеспеченность оборотными средствами ведет к минимизации затрат, улучшению финансовых результатов, к ритмичности и слаженности работы организации. Завышение оборотных средств ведет к излишнему их отвлечению в запасы, к замораживанию и омертвлению ресурсов. Кроме всего прочего, это дорого обходится предприятию, поскольку возникают дополнительные затраты на хранение и складирование, на уплату налога на имущество. Занижение оборотных средств может привести к перебоям в производстве и реализации продукции, к несвоевременному выполнению организацией своих обязательств. И в том и в другом случае следствием становится неустойчивое финансовое состояние, нерациональное использование ресурсов, ведущее к потере выгоды.

Конкретные размеры оборотных средств определяются текущей потребностью и зависят от:

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |