| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Реферат: Анализ структуры баланса филиала "Ставрополькрайводоканала" - Светлоградского "Межрайводоканала"

Затраты на 1 рубль реализации продукции по полной себестоимости составили:

З1руб = (Qp – Пp)/ Qp, или З1руб. = Зр/Qр, (1)

Где З1руб - затраты на 1 рубль реализации продукции;

Qp – выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и других аналогичных платежей);

Пр – прибыль (убыток) от продаж;

Зр – себестоимость проданных товаров, продукции, работ, услуг;

З1руб. 2005 = 28230/20811 = 1,356 (2)

З1руб. 2006 = 34832/25854 = 1,348

З1руб. 2007 = 36050/29199 = 1,235

Изменение затрат на 1 рубль реализации составляют:

![]() = (З1руб2007/З1руб2005)*100-100

= (З1руб2007/З1руб2005)*100-100

![]()

То есть, прирост убытка от реализации услуг произошел за счет одновременного роста выручки от реализации и себестоимости услуг. Структурный анализ балансового убытка показывает, что в его составе убыток от реализации составляет 60,70%, что на 112,68% ниже, чем в 2005 году. Данное явление следует оценить положительно, так как оно характеризует повышение активности предприятия в производственной сфере.

Влияние на балансовую прибыль структурных сдвигов определяется следующим образом:

![]() (Ппi – 100), %, (3)

(Ппi – 100), %, (3)

где Чпi – доля прибыли i – го вида в балансе предприятия;

Ппi – процентное изменение i – го вида прибыли.

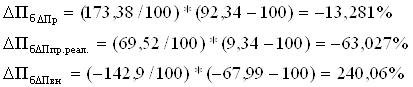

Рассчитаем данное влияние факторов на прибыль предприятия за анализируемый период:

![]()

![]() = (-13,281) +

(-63,027)+240,06=163,77% (4)

= (-13,281) +

(-63,027)+240,06=163,77% (4)

Прирост балансового убытка на 163,77% обеспечен ростом убытка от внереализационной деятельности на 240,06%, а остальные показатели оказали положительное влияние.

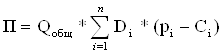

Объектом особого внимания на любом предприятии является прибыль от реализации, которая характеризует абсолютную эффективность хозяйствования коммерческой организации – ее производственной, сбытовой и управленческой деятельности. Рост прибыли от реализации создает основу для расширенного воспроизводства, выполнения обязательств перед бюджетом, банками и другими кредиторами.

Валовая прибыль в большей степени зависит от прибыли от реализации, поэтому проведение факторного анализа прибыли от реализации позволяет: оценить резервы повышения эффективности производства и сформулировать управленческие решения по использованию производственных факторов.

Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов: объема реализации продукции (работ, услуг) в натуральных измерителях (Q), ее структуры (D), себестоимости (C) и уровня цен (p).

(5)

(5)

Данные для анализа прибыли от реализации по факторам приведены в таблице 3.

Таблица 3 - Исходные данные для анализа прибыли от реализации по факторам

| Показатель | 2005 | Данные 2005, пересчитанные на объем продаж 2007 | 2007 |

| Реализация продукции в отпускных ценах, тыс. руб. | 20811 | 26317 | 29199 |

| Полная себестоимость, тыс. руб. | 28230 | 35699 | 36050 |

| Прибыль (убыток), тыс. руб. | -7419 | -9382 | -6851 |

Расчет показателей по данным 2005 года на фактически реализованные услуги определяется по формуле:

![]()

![]()

Qн.в.2005 – цена реализации услуг в 2005 году;

Qн.в.2007 – цена реализации в 2007 году;

Зр- полная себестоимость по данным 2005 года.

Qy = (20811/14,06)*17,78 = 26317 тыс. руб.

Зу = (28230/14,06)*17,78 = 35699 тыс. руб.

Расчет факторов выполняется в следующей последовательности:

1. Определяется общее изменение прибыли от реализации:

![]() , (6)

, (6)

где П’р – прибыль от продаж за 2007 год;

Пр – прибыль от продаж за 2005 год.

![]()

2. Изменение прибыли от реализации за счет изменения отпускных цен на продукцию:

![]() , (7)

, (7)

где Q’p – выручка от реализации по данным 2007 года;

Qyp – выручка от реализации по данным 2005 года рассчитанная на фактически реализованные услуги.

![]() тыс. руб.

тыс. руб.

3. Влияние на прибыль изменений в объеме продукции (объема

продукции по себестоимости 2005 года): ![]()

![]() (8)

(8)

К1 = 35699/28230 = 1,26458

![]() -7419*1,26458 – (-7419) = -1962,91

тыс.руб.

-7419*1,26458 – (-7419) = -1962,91

тыс.руб.

4. Влияние на прибыль изменений в объеме продукции, обусловленных изменениями в структуре продукции:

![]() (9)

(9)

![]()

К2 = 26317/20811 =1,26458

![]() = -7419*(1,26458-1,26458) = 0

= -7419*(1,26458-1,26458) = 0

5. Влияние на прибыль изменений себестоимости за счет структурных сдвигов в составе продукции:

![]()

![]() = 28230*1,26458-35699 = 0

= 28230*1,26458-35699 = 0

6. Влияние на прибыль экономии от изменения себестоимости

выпускаемой продукции: ![]()

![]() = 35699-36050 = -351 тыс.руб.

= 35699-36050 = -351 тыс.руб.

Результаты факторного анализа прибыли можно сгруппировать в таблице 4.

Таблица 4 – Результаты факторного анализа прибыли от реализации

| Показатели | Сумма, тыс.руб. | Удельный вес,% |

| Изменение прибыли от реализации за счет изменения отпускных цен на услуги | 2882 | 507,69 |

| Влияние на прибыль изменений в объеме услуг (объема услуг в оценке по себестоимости 2005 года) | -1962,91 | -345,58 |

| Влияние на прибыль изменений в объеме услуг, обусловленных изменениями в структуре услуг | 0 | 0 |

| Влияние на прибыль изменений себестоимости, за счет структурных сдвигов в составе услуг | 0 | 0 |

| Влияние на прибыль экономии от изменения себестоимости оказываемых услуг | -351 | -61,79 |

| Общее изменение прибыли (убытка) от реализации | 568 | 100,00 |

Анализ показал, что 2882 тыс.руб. снижение убытка от реализации обеспечивается за счет роста цен реализации. О чем не свидетельствуют показатели влияния объема реализации. За счет данного влияния убыток от реализации возрос на 1962,91 тыс.руб. Данное явление нельзя оценивать положительно.

Прибыль, полученная организацией, распределяется в следующем порядке. Прежде всего, организация уплачивает в установленном порядке налог на прибыль. С этой целью организация на основе регистров налогового учета формирует налогооблагаемую базу и налогооблагаемую прибыль. Оставшаяся после уплаты налога на прибыль сумма составляет прибыль организации от обычной деятельности. Если у организации возникли чрезвычайные доходы или расходы, то они суммируются с обычной прибылью и формируют чистую прибыль (убыток).

На размер прибыли остающейся в распоряжении предприятия, влияют следующие факторы:

- размер налогооблагаемой прибыли и ставка налога на прибыль;

- доходы, облагаемые по ставкам, отличным от налога на прибыль.

Анализ чистой прибыли проведен на основе данных таблицы 5.

Таблица 5 - Исходные данные для анализа чистой прибыли

| Показатели | 2005 | 2006 | 2007 | 2007 к 2005, (+.-) |

| Балансовая прибыль (убыток) | -4279 | -1630 | -11287 | -7008 |

| Льготируемая прибыль (убыток) | - | - | - | - |

| Налогооблагаемая прибыль | -5392 | -2746 | -11974 | -6582 |

| Ставка налога на прибыль | 39 | 35 | 24 | - |

| Налог на прибыль | -2074 | - | - | -2074 |

| Чистая прибыль | -2205 | -2746 | -11974 | -9769 |

Определим влияние факторов на уровень чистой прибыли (убытка).

1. Изменение чистой прибыли за счет изменения балансовой прибыли:

![]() (10)

(10)

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |