| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Реферат: Анализ структуры баланса филиала "Ставрополькрайводоканала" - Светлоградского "Межрайводоканала"

Коэффициент текущей ликвидности определяется как отношение фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторских задолженностей и прочих оборотных активов к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банков, краткосрочных займов и различных кредиторских задолженностей

В течение анализируемого периода коэффициент текущей ликвидности увеличился с 1,386 до 2,401. Учитывая, что нормативное значение коэффициента равно 2, можно сделать вывод о том, что имеющихся у предприятия оборотных средств достаточно.

Коэффициент обеспеченности собственными средствами

Характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Коэффициент обеспеченности собственными средствами определяется как отношение разности между объемами источников собственных средств и фактической стоимостью основных средств и прочих внеоборотных активов к фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов.

Смысл данного показателя заключается в том, что предприятие за счет собственных средств должно полностью формировать внеоборотные активы, а также как минимум 10% оборотных средств. В данном случае к расчету принимается объявленный собственный капитал.

Отрицательные значения показателя свидетельствуют о том, что у предприятия отсутствуют оборотные средства, пополняемые за счет собственных источников финансирования, что свидетельствует о его финансовой неустойчивости. Необходим дополнительный анализ структуры источников пополнения оборотных средств.

Коэффициент восстановления платежеспособности показывает наличие реальной возможности предприятия восстановить или утратить свою платежеспособность в течение определенного периода.

Определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению.

Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменения значения этого коэффициента между окончанием и началом отчетного периода в пересчете на установленный период восстановления (утраты) платежеспособности.

4. Анализ финансовых результатов деятельности предприятия

4.1 Анализ состава и динамики балансовой прибыли

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина полученной прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли и рентабельности – одна из основных задач в любой сфере бизнеса. Прибыль и рентабельность – важные показатели эффективности производства. Прибыль – это, с одной стороны, основной источник финансирования деятельности предприятий, а с другой – источник доходов государственного и местного бюджета.

Анализ формирования и использования прибыли проводится в несколько этапов:

1. Анализируется прибыль по составу и динамике;

2. Проводится факторный анализ прибыли от реализации;

3. Анализируются причины отклонения по показателям прочих операционных доходов, внереализационных доходов и расходов;

4. Анализируется формирование чистой прибыли и влияние налогов на прибыль;

5. Дается оценка эффективности распределения прибыли и влияния налогов на прибыль;

6. Анализируется использование прибыли на накопление и потребление;

7. Разрабатываются предложения к составлению финансового плана.

Формирование прибыли от всей финансово-хозяйственной деятельности предприятия (механизм образования прибыли) представлено на рис. 15, который отражает ф. №2 бухгалтерской отчетности «Отчет о прибылях и убытках».

Основными источниками анализа прибыли являются данные аналитического бухгалтерского учета по счетам результатов, «Отчет о прибылях и убытках», «отчет об изменениях капитала», соответствующие таблицы бизнес-плана предприятия.

В процессе анализа следует изучить состав прибыли, ее структуру, динамику и выполнение плана за отчетный год. При изучении динамики прибыли следует учитывать инфляционные факторы изменения ее суммы (табл. 2).

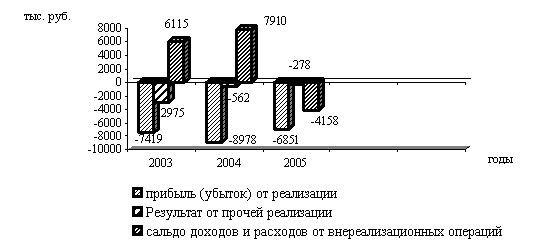

Таблица 2 - Анализ динамики и состава прибыли

| 2005 | 2006 | 2007 | В % 2007 к 2005 | ||||

| сумма, тыс.руб. | уд. вес, % | сумма, тыс.руб. | уд. вес, % | сумма, тыс.руб. | уд. вес, % | ||

| Выручка (нетто) от реализации товаров, продукции, работ, услуг (за минусом НДС, акцизов и др.) | 20811 | - | 25854 | - | 29199 | - | 140,31 |

| Себестоимость реализации товаров, продукции, услуг | 28230 | - | 34832 | - | 36050 | - | 127,70 |

| Прибыль (убыток) от реализации | -7419 | 173,38 | -8978 | 550,79 | -6851 | 60,70 | 92,34 |

| Результат от прочей реализации | -2975 | 69,52 | -562 | 34,48 | -278 | 2,46 | 9,34 |

| Сальдо доходов и расходов от внереализационных операций | 6115 | -142,9 | 7910 | -485,2 | -4158 | 36,84 | -67,99 |

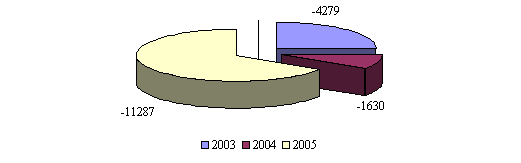

| Балансовая прибыль (убыток) | -4279 | 100,00 | -1630 | 100,00 | -11287 | 100 | 263,77 |

| Налог на прибыль | -2074 | - | - | - | - | - | - |

| Чистая прибыль (убыток) | -3637 | - | -2746 | - | -11974 | - | 329,23 |

Как видно из таблицы 2 предприятие получает убыток. Рост балансового убытка в период с 2005 по 2007 г.г. составил 263,77 %, а чистого убытка – 329,23%. Увеличение выручки от реализации на 40,31% не оказало существенного влияния на изменение суммы убытка предприятия, так как одновременно с ростом выручки от реализации росли внереализационные расходы и себестоимость продукции. Рост выручки на 40,31% и себестоимости на 27,7% привели к уменьшению убытка от реализации за анализируемый период на 568 тыс.руб. (7,66%). Значительно снизился убыток от операционной деятельности и в 2007 году составил 278 тыс.руб., т.е. произошло его снижение на 90,66%. Сальдо внереализационных доходов и расходов снизилось с 6115 тыс.руб. до –4158 тыс.руб., что нельзя оценить положительно.

Данные изменения в составе прибыли можно проследить с помощью диаграммы (рис. 2).

Рисунок 2 - Состав прибыли

Изменения, произошедшие за анализируемый период в составе балансовой представлены на графиках (рис. 3).

Рисунок 3 - Состав балансовой прибыли

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |