| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Лабораторная работа: Система налогообложения предприятия

Лабораторная работа: Система налогообложения предприятия

Федеральное агентство по образованию

Государственное образовательное учреждение высшего профессионального образования

Владимирский государственный университет

Институт малого и среднего бизнеса

РАСЧЕТНО-ПРАКТИЧЕСКАЯ РАБОТА

По дисциплине «Налоговая политика»

Выполнила:

ст. гр. ЭИу-104

Степанова Е.В.

Проверила:

Снегирева Т.К.

Владимир 2006 г.

Практическая работа № 1

Распределение налогового бремени

Цель работы: изучить распределение налогового бремени в условиях эластичного (неэластичного) спроса и предложения на продукцию.

Теоретические основы.

Введение таких налогов как акцизы, налог с продаж или на добавленную стоимость, сопровождается решением вопроса о распределении налоговых платежей. С точки зрения социально-экономической ориентации таких налогов важно определить, кто будет основным плательщиком налога: производители продукции или ее потребители. В задачах производственного прогнозирования потребителями продукции могут выступать фирмы, предприятия т.е. юридические лица или физические лица. Поступает продукция в конечное потребление или нет в данных расчетах принципиального значения не имеет. В соответствии с законом спроса и предложения на продукцию предприятий устанавливается равновесная цена.

Задание к практической работе

• построить графики спроса и предложения;

• построить смещение предложения в результате введения налога с продаж;

• определить налоговые поступления (НП), общее налоговое бремя (ОНБ) и избыточное налоговое бремя (ИНБ).

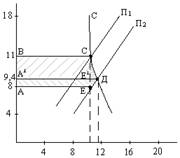

Уравнение кривой С = 12 – 0,09Ц

Уравнение кривой П1 после введения налога с оборота; П1 = 3+0,6Ц

Уравнение кривой П2 после введения налога с оборота; П2 = 6+0,6Ц

При неэластичном предложении в условиях неэластичного спроса налоговое бремя ложится на потребителя. Рыночная цена после введения акциза увеличилась значительно с 9,4р. До 11р. Т.о. основное налоговое бремя ложится на потребителя.

SΔ ![]() SАВСД =

SАВСД = ![]() Sобщ. = 36, 5 руб.

Sобщ. = 36, 5 руб.

Из графика видно налоговое бремя:

1. которое ложится на потребителя – АА1Е1Е.

2. которое ложится на производителя - А1ВС Е1

3. налоговые поступления в бюджетную систему – ЕСД

4. общее – АВСДЕ

Практическая работа № 2

Налог на добавленную стоимость

Цель работы: изучить особенности расчета налога на добавленную стоимость предприятия.

Теоретические основы

Налог на добавленную стоимость является одним из основных федеральных налогов, который рассчитывается и взимается с предприятий в соответствии с главой 21 «Налог на добавленную стоимость» НК РФ. Этот налог включается в стоимость продукции предприятий.

Объектом налогообложения при этом являются обороты по реализации продукции или выполненных работ и оказанных услуг на территории Российской Федерации. Для определения облагаемого оборота используется показатель стоимости реализуемых товаров, работ, услуг предприятия.

Следует различать показатели стоимости реализованной продукции (СРП) и выручки от реализации продукции (ВРП). Стоимость реализованной продукции может включать в себя сумму НДС, тогда это будет называться выручкой от реализации продукции:

ВРП = СРП + НДС

В этой связи, установленные ставки НДС 10% (по отдельным продовольственным товарам и товарам для детей, перечень которых утверждается правительством РФ) и 18% (по всем остальным товарам, работам и услугам) применяются по-разному:

• СРП (без НДС) → основные ставки 10%, 18%;

• ВРП (с НДС) → расчетный коэффициент k = 18 : 118.

Сумма налога на добавленную стоимость, которую необходимо внести в бюджет (НДСБ), определяется:

НДСБ = НДС - НДСУПЛ

где НДСБ - сумма налога, полученная от потребителей за реализованную продукцию, работы, услуги; НДСУПЛ - сумма налога, фактически уплаченного поставщикам за материалы, сырье, и подтвержденная счетами-фактурами.

Задание к практической работе

В соответствии с вариантом заданий выполнить расчет, определить сумму налога на добавленную стоимость, подлежащую уплате в бюджет.

Пример расчета суммы налога на добавленную стоимость приведен в табл.1

Таблица №1

|

№ п/п |

Показатель |

Сумма, т.р. |

| 1 | Стоимость обретенных материальных ресурсов (с НДС) | 1100 |

| 2 | Σ НДС по приобретенным материалам ресурсам (срт.1*18/118) | 167,8 |

| 3 | Стоимость реализованной продукции (без НДС) или борот | 2200 |

| 4 | Σ НДС по ставке 18% (стр.3*18%) | 396 |

| 5 | Выручка от реализации продукции (стр.3+стр.4) | 2596 |

| 6 | Σ НДС, подлежащая уплате в бюджет (стр.4-стр.2) | 228,2 |

| 7 | Добавочная стоимость (стр.3-(стр.1-стр.2)) | 1267,8 |

| 8 | Соотношение подлежащего уплате в бюджет НДС иДС (стр.6/стр.7)*100% | 17,9% |

Практическая работа № 3

Налогообложение фактической прибыли предприятий

Цель работы: ознакомиться с порядком расчёта налога на прибыль предприятий.

Теоретические основы.

Налогообложение фактической прибыли предприятий осуществляется в соответствии с главой 25 «Налог на прибыль организаций» НК РФ.

Объектом налогообложения является валовая прибыль (или валовый доход, уменьшенный на величину произведённых расходов), которая определяется следующим образом:

ПВ=ПРП+ПРИ![]() Д(Р),

Д(Р),

где ПРП – прибыль от реализации продукции (работ, услуг); ПРИ – прибыль от реализации основных фондов (включая земельные участки) и иного имущества предприятия; Д (Р) – внереализационные доходы (+) ил расходы (-).

Прибыль от реализации продукции определяется:

ПРП=В-СП-НДС,

где в – выручка от реализации продукции (работ, услуг); СП – себестоимость реализованной продукции (работ, услуг); НДС – налог на добавленную стоимость.

Прибыль от реализации имущества определяется:

ПРИ=ПЦ-ОС,

где ПЦ – продажная цена; ОС- остаточная стоимость или первоначальная стоимость этих фондов или имущества, увеличенная на индекс инфляции.

В настоящее время с введения гл. 25 Налогового Кодекса РФ действует основная ставка по налогу на прибыль в размере 24%, в том числе:

- 6,5% зачисляется в федеральный бюджет;

- 17,5% зачисляется в областной бюджет;

Задание к практической работе

В соответствии с вариантом задания выполнить расчет налога на фактическую прибыль предприятия.

Пример расчета налога на фактическую прибыль предприятия приведен в таб.2.

Таблица № 2

|

№ п/п |

Показатель |

Тыс.руб. |

| 1 | Стоимость реализации продукции (работ и услуг) | 2200 |

| 2 | Затраты, включенные в с/б продукции | 2100 |

| 3 | Прибыль от реализации имущества | 65 |

| 4 | Внереализационные доходы | - |

| 5 | Внереализационные расходы | 11 |

| 6 | Валовая прибыль (стр.1- стр.2+ стр.3+ стр.4- стр.5) | 154 |

| 7 | Региональные и местные налоги | 8 |

| 8 | Налогооблогаемая прибыль (стр.6- стр.7) | 146 |

| 9 | Ставка налога на прибыли, всего в т.ч. | 24% |

| - в бюджет РФ | 6,5% | |

| - в бюджет республик, краев, областей в сос. РФ | 17,5% | |

| - в местный бюджет | - | |

| 10 | Сумма налога на прибыль, всего в т.ч. | 35,04 |

| - в бюджет РФ | 9,49 | |

| - в бюджет республик, краев, областей в сос. РФ | 25,7 | |

| - в местный бюджет | - | |

| 11 | Прибыль оставшаяся после уплаты налога на прибыль и региональных, и местных налогов (стр.6-стр.7-стр.10) | 110,96 |

Практическая работа № 4

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |