| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Анализ конкуренции банков на российском рынке ипотечного кредитования

Портфель ипотечных кредитов в российских банках превысит 765 миллиардов рублей и вырастет за этот год более чем в 2-3 раза. Доля ВТБ 24 на рынке сегодня уже превысила 8%, а к концу года руководство планирует ее нарастить до 10%. В Московском регионе ВТБ 24 является безусловным лидером с долей рынка больше 18%.

ВТБ 24 выполняет требование Президента РФ о снижении процентов по ипотечному кредитованию: банк в июле этого года снизил процентную ставку в среднем по рублям на 2%, по валютным кредитам на 1%.

Привлекательность условий ипотечного кредитования ВТБ 24 подтверждается тем, что только в 2007г. этот банк выбрало в качестве ипотечного кредитора более 15 500 семей. ВТБ 24 является лидером, как по объему ипотечного кредитного портфеля, так и по темпам его прироста. К основным преимуществам его предложения можно отнести:

широкую ипотечную продуктовую линейку;

готовность принимать гибкие решения о предоставлении кредитов;

наличие специальных партнерских программ практически со всеми лидерами рынка жилья: ИНТЕКО (Магистрат), Корпорация "Миракс Групп", МИАН, ДСК-1, ПИК, Миэль, Главмосстрой и пр.;

возможность получить кредиты без первоначального взноса на покупку, как готового, так и строящегося жилья;

конкурентные ценовые условия: низкие процентные ставки: от 9,0 до 11,75% годовых в долларах США и евро, от 11 до 12,5% годовых в рублях;

размер процентной ставки не зависит от формы подтверждения дохода;

длительный срок кредита: до 30 лет;

отсутствие комиссий за ведение ссудного счета;

отсутствие комиссий за снятие наличными суммы кредита;

низкий размер комиссии за выдачу кредита (не зависит от величины кредита);

возможность осуществлять досрочное погашение без уплаты комиссий через 3 месяца после предоставления кредита;

страхование права собственности на квартиру - только в течение первых 3-х лет;

рассматриваются различные формы подтверждения дохода;

при определении суммы кредита Банк рассматривает доход заемщика, супруга (-ги) заемщика, а также доходы их близких родственников;

отсутствие требований к наличию постоянной или временной регистрации заемщика по месту оформления кредита или покупки квартиры.

Но подобный перечень преимуществ можно отнести большинству лидеров рынка ипотечного кредитования. Поэтому необходимо выделить конкурентные преимущества исключительно отличающие ВТБ 24, такие как:

1. ставки на нижней границе рынка.2. отсутствие первоначального взноса.3. надежность и государственный статус банка.4. присутствие более чем в 80 городах страны.

2.2.3 Позиция Москоммерцбанка

Кредитование покупки жилья на вторичном рынке

| Описание | Кредит предоставляется для приобретения квартиры в многоквартирном доме на вторичном рынке жилья, а так же на приобретение индивидуального дома или участка земли с зарегистрированным на ней объектом незавершенного строительства. В долларах США |

| Процентная ставка (годовые) | от 10,8% |

| Срок кредитования | от 5 до 25 лет |

| Сумма кредита | не более 1.000.000$ |

| Собственные средства заемщика | от 15 % |

| Обеспечение | Залог приобретаемой недвижимости |

| Наличие поручителей | Возможно |

| Кто может получить кредит | Гражданин любого государства |

| Подтверждение платежеспособности | для работающих по найму - справка 2-НДФЛ, справка в свободной форме от работодателя другие формы подтверждения доходов; для владельцев бизнеса, ПБОЮЛ - справка по форме 2-НДФЛ, справка по форме 3-НДФЛ, текущие финансовые документы по бизнесу. |

Кредитование покупки жилья на первичном рынке

| Описание | Кредит предоставляется на приобретение инвестиционных прав на строительство квартиры или индивидуального дома на первичном рынке жилья. В долларах США |

| Процентная ставка (годовые) | от 12% при неоформленной закладной, после оформления закладной - от 10,5% |

| Срок кредитования | от 5 до 25 лет |

| Сумма кредита | не более 1 000 000$ |

| Собственные средства заемщика | от 20% |

| Обеспечение | Залог приобретаемой недвижимости |

| Наличие поручителей | Возможно |

| Кто может получить кредит | Гражданин любого государства |

| Подтверждение платежеспособности | для работающих по найму - справка 2-НДФЛ, справка в свободной форме от работодателя другие формы подтверждения доходов; для владельцев бизнеса - справка по форме 3-НДФЛ, официальная бухгалтерская отчетность. |

Москоммерцбанк начал заниматься ипотекой в 2005 г. К 2007 г. он стал третьим банком в столице по объему выданных ипотечных кредитов вслед за Сбербанком и "ВТБ 24". Еще в начале июля этого года руководство банка, празднуя придуманный им же День ипотекаря, рапортовало о планах нарастить ипотечный портфель с $1 млрд до $2 млрд в самые кратчайшие сроки.

В 2005 г. было принято решение развивать розничное кредитование. Было решено захватить определенную нишу - а именно ипотеку. В остальных нишах розничного кредитования была высокая конкуренция, а в сегменте потребкредитования уже тогда существовала большая просрочка. В итоге, использовав методологию специализированных ипотечных банков, на базе универсального банка было решено развивать в первую очередь ипотечное направление. В Москоммерцбанке был создан департамент розничного бизнеса. Клиентам предлагаются и потребительские, и автокредиты, но в основном мы работаем как ипотечный банк.

Очевидно, что ипотечный банк должен удовлетворять посредника на рынке, а не конечного заемщика. Вы же, когда квартиру покупаете, в банк не идете - он квартирами не торгует, - вы идете к риэлтору, который подберет вам несколько вариантов. Поэтому Москоммерцбанк сосредоточился исключительно на работе с риэлторами. "Мы удовлетворили посредника на рынке, а у него простая потребность - скорость принятия решения о сделке, скорость выдачи денег.

И рекламная кампания у этого банка имиджевая - объявить о выходе на рынок. На нее потрачено было $0,5 млн в 2006 г., а выдано кредитов на $600 млн". [7]

С начала этого года у Москоммерцбанка тактика поменялась: заемщик получает одинаковый процент и на 5-, и на 25-летний срок кредита. Банк своими продуктами дал рынку понять следующее: "белые и пушистые клиенты пусть идут за краткосрочными кредитами и низкими ставками в "ВТБ 24"". У Москоммерцбанка кредиты выдаются на срок до 30 лет, и видно, что их берут все более широкие слои населения, даже те, которым раньше ипотека была недоступна.

Этот банк рассчитывает на массовый рынок, а не на какой-то узкий клиентский сегмент. Его философия - ориентироваться на массового клиента, не давая при этом массовой рекламы.

Конкурентные преимущества Мосскомерцбанка следующие:

1) быстрое рассмотрение заявки на получение кредита - 24 часа 2) ориентация на массового потребителя 3) сосредоточение на работе с риэлторами.

Итак, сравнив предложения основных лидеров на рынке ипотеки можно выделить следующее:

· ВТБ24 может выдать до 100% стоимости объекта недвижимости, Сбербанк не более 90%, а Москоммерцбанк не более 1 млн $

· Наименьшая ставка у ВТБ24 - 9%, но это только в долларах и только до 7 лет кредитования. В целом Сбербанк России является лидером по самым низким ставкам - от 10, 5%

· Рассмотрение заявки занимает всего 24 часа у Москоммерцбанка, и до 7 дней у двух других банков

· ВТБ24 в целом за рассмотрение заявки и выдачу кредита взимает 7200 рублей, в то время как по большинству кредитных программ Сбербанк берет 10000 руб.

Но у Сбербанка есть одно несравнимое конкурентное преимущество - программа "Молодая семья", аналогии которой пока нет у других банков.

Отсюда следует вывод, что рынок ипотечного кредитования является реализованной нишей для этих 3х банков, а также еще для нескольких наиболее "сильнейших". Конкуренция на этом рынке с каждым годом только растет из-за появления новых игроков и новых предложений.

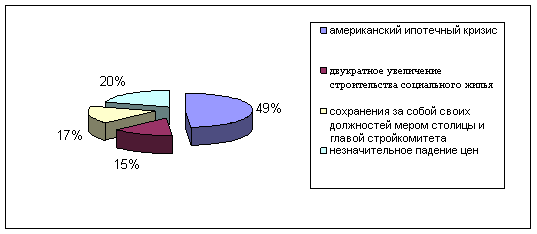

2.3 Кризис в США и анализ его последствий на конкуренцию рынка ипотеки

Согласно опросу, проведенному газетой "Квадратный метр" о том, какое событие Вы считаете основным на столичном рынке недвижимости в уходящем году, была составлена следующая диаграмма:

Поэтому, необходимо подробно осветить проблему американского ипотечного кризиса и его влияние на конкурентную позицию российских банков.

Кризис на рынке ипотечных ценных бумаг в США, ставший причиной мирового кризиса ликвидности, в первую очередь ударил по ипотечным рынкам разных стран. Последние три года рынок ипотеки США рос очень активно. Во многом этот рост обеспечивали заемщики с плохой кредитной историей, низкими доходами или не способные их подтвердить, так называемые NINJA (No Income, No Job, No Assets). Объем выданных сомнительным заемщикам ссуд превышал $1 трлн.

Банки практически не рисковали, поскольку выпускали под залог выданных кредитов ипотечные облигации, которые легко сбывали на вторичном рынке. Высокий риск гарантировал столь же высокий процент, облигации пользовались популярностью, под них выпускались новые ценные бумаги. Вырастала пирамида, построенная на шатком основании бракованного продукта. В итоге стоимость вторичных ценных бумаг, обеспеченных ипотечными закладными, оказывалась больше стоимости залога.

Проценты по ипотечным кредитам в США традиционно "плавающие", поэтому их величина так или иначе зависит от размера учетной ставки Федеральной резервной системы (ФРС) США. Пока она оставалась низкой, проблем не возникало. Но в 2006 году ставка ФРС резко поднялась, и заемщики оказались не в состоянии возвращать задолженность по кредитам. Начался массовый рост неплатежей.

Инвесторы побоялись лишиться своих вложений и бросились продавать наименее надежные бумаги. К лету 2007 года на рынке ипотеки США царила паника. Более 100 игроков кредитного рынка сократили, а то и вовсе свернули свою деятельность. Наиболее шумным стало банкротство Net-Bank’a в конце сентября. Его собственный капитал составлял $2,5 млрд, но количество должников, не имеющих возможности выплачивать ипотечные ссуды, оказалось критическим даже для него. Такого краха не было с 1993 года. В конечном счете, американские проблемы привели к дефициту заемных средств во всей мировой финансовой системе. Межбанковское кредитование на рынках капитала затормозилось. Одни банки придерживали деньги, не будучи уверенными в их возврате, другие резко увеличили стоимость ресурсов. Рикошетом задело и российские кредитные организации, которые потеряли возможность фондирования под терпимый процент. В наибольшей степени ухудшилось положение ипотечных банков: им требуются "длинные деньги", лет на 15-20 - дома таких не водится.

16 сентября ФРС снизила ставку рефинансирования с 5,25 до 4,75%, чтобы уменьшить как стоимость заимствований для банков, так и расходы по ипотечным кредитам для заемщиков. С тех пор и фондовый рынок в США, и мировые показатели в целом демонстрируют позитивные тенденции.

Кризис ликвидности настиг российский рынок ипотеки на взлете, подогрев тем самым суровую конкуренцию.

В этом году не проходило недели, чтобы не прозвучало сообщения о новых игроках, продвижении банков в регионы, падении ставок, удлинении сроков кредитования, снижении возрастного ценза, разнообразных акциях - уменьшении комиссии за выдачу кредита, страховых тарифов и т.д. Невысокие ставки межбанковских заимствований и активная деятельность Агентства по ипотечному жилищному кредитованию (АИЖК) позволили включиться в игру даже небольшим региональным банкам, а самые продвинутые оценивали прелести секьюритизации на внешних рынках.

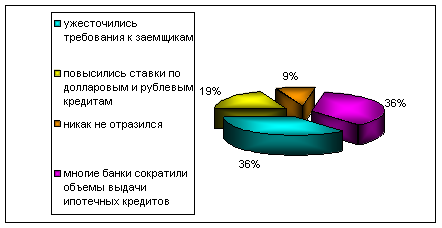

Как же отразился на российском кредитном рынке американский ипотечный кризис? (мнение экспертов газеты "Квадратный метр")

Отрицательное влияние кризиса на российскую конкуренцию на рынке ипотеки:

- Позиция банков, ужесточающих требования к заемщикам и повышающих стоимость кредитов, объяснима: действительно, ресурсы стали обходиться им дороже и добыть их труднее. Первыми отыграли назад банки, которые вели самую агрессивную политику, немыслимую без фондирования на внешних рынках. Яркий пример тому - Москоммерцбанк, в этом году вырвавшийся на третью позицию в рейтинге российских ипотечных организаций после Сбербанка и ВТБ 24. Лидерам составили компанию новички, которые снижали ставки на пределе возможностей, лишь бы не остаться на обочине, - такие, как "Русский стандарт".

Стремление уменьшить риски банки реализуют разными способами. Первое, о чем все сразу подумали, - поднять проценты для заемщиков, не сумевших должным образом подтвердить свои доходы. По этому пути пошли, например, Москоммерцбанк и Юниаструм-банк, чьи ставки выросли на 0,5-1,5%. УРСА-банк поднял ставку на 3%, фактически выйдя из игры.

- Кризис привел к росту стоимости заимствований на международных рынках капитала, а также к дефициту финансирования. Отреагировали следующим образом: снизили максимальные суммы кредитов, ужесточили подход к таким программам, как "кредит на любые цели" и "кредит с минимальным первоначальным взносом".

- "в условиях нарастания кризиса на мировом рынке российская ипотека, которая находится в начальной стадии развития, может отреагировать продолжением сворачивания программ и ужесточения условий выдачи кредитов, что в свою очередь вызовет "инфляцию ожиданий" у реальных и потенциальных заемщиков - т.е. разочарование данным институтом и массовый отказ от использования этого способа кредитования. Такой поворот дела может привести к худшим, нежели массовые невозвраты, последствиям для ипотечного рынка России". [18]

Сворачивание ипотечных программ является не проявлением кризиса ипотеки на российском рынке, а, скорее, показателем чувствительности отдельных банков к происходящим на мировом рынке изменениям.

"Сокращение ипотечных программ - это не проблемы ипотеки, это проблемы банков, которые не могут справиться с более сложными, чем ранее, условиями. А ведь способность спланировать действия в кризисной ситуации - показатель надежности банка и адекватности его менеджмента. Так что отказ от ипотечных программ имеет еще одну, имиджевую, составляющую. Крупные банки вряд ли решатся публично заявить о том, что столкнулись с проблемами рефинансирования". [18]

Положительное моменты кризиса:

o Мелкие игроки, стремясь выжить в конкурентной борьбе, снижают требования к заемщикам, одновременно закладывая дополнительные платежи, повышающие стоимость кредита. Новый рынок всегда норовят захватить все, кому не лень, торопясь снять сливки.

o Банки провели переоценку рисков, связанных с ипотечным кредитованием → после кризиса российская ипотечная отрасль окрепнет

o Повышение ставок считается незначительным, причем это повышение несколько смягчил Центробанк. "Кредитуя под 7-8 %, то есть ниже ставки рефинансирования, ЦБ расширил ломбардный список, под который можно кредитоваться. Кроме того, Банк России выделил 50 крупнейших банков, под чьи гарантии могут кредитоваться другие банки." [19]

o "Стоимость жилья не растет, а в перспективе, возможно, даже снизится. Таким образом, 10% -ное уменьшение цена на недвижимость полностью компенсирует 2% -ное повышение ставок по ипотеке….развитие ипотечного кредитования продолжается". [20]

Заключение

Российский рынок ипотечного кредитования является молодым и малоразвитым. Но наличие конкуренции видно из того, что за последние несколько лет принцип кредитования значительно изменился: ставки сократились вдвое, срок кредитования увеличился в разы, а "отбор" потенциальных заемщиков сменился, стал более мягким и теперь намного больший круг населения может рассчитывать на жилищный кредит.

"Действующая система вкладов страхования вкладов, наличие внешних и внутренних барьеров, а также изначально высокая зависимость предприятий от банковского финансирования в сравнении с заимствованием на фондовом рынке обеспечивает некоторый запас прочности для конкурентных позиций банковских институтов." [3]

Этот рынок является реализованной нишей для таких банков, как Сбербанк России, ВТБ 24 и Москоммерцбанк. У каждого есть определенная стратегия, но среди этих трех банков только Москоммерцбанк отличается новизной идей. По единогласному утверждению банкиров, основную роль в привлечении клиентов сейчас играют не процентные ставки и сроки предоставления кредитов, а нерыночные способы привлечения заемщиков через риэлтерские агентства. Этот банк делает акцент именно на посреднике - риэлтере, решающими факторами для которого являются скорость принятия решения и цена сделки. Большинство риэлтеров предлагают покупателю жилья несколько банков на рассмотрение и, как правило, посредник получит примерно одни и те же деньги за свои услуги вне зависимости от банка. Но в случае если банк примет решение выдать кредит, то риэлтер может получить свои деньги через неделю или через 24 часа после подачи заявления. Естественно, что второй вариант, который осуществляет Москоммерцбанк намного привлекательнее.

Сбербанк России на рынке ипотеки является "бегемотом". Этот банк обладает историей, многие ему доверяют, он располагает господдержкой, но в то же время Сбербанк негибок, медленно реагирует на изменения конъюнктуры рынка и потребности населения; новые игроки быстро появляются с новыми востребованными предложения. Но, все-таки этого гиганта российского рынка на сегодняшний день невозможно сдвинуть с лидерской позиции. Государственная поддержка, многолетний опыт, низкие ставки - все это основные конкурентные преимущества банка, которые обеспечивают высокий спрос.

У большинства игроков данной ниши сейчас основной стратегией является стратегия расширения рынка за счет привлечения новых покупателей, увеличения объема продаж.

У лидеров же помимо данной стратегии наблюдается позиционная и мобильная защита. Но думаю, что сегодняшние лидеры ипотечного кредитования - это скорее всего лишь первопроходцы, сталкивающиеся с трудностями в освоении молодого рынка и несущие значительные убытки и потери. По их стопа позже придут новые, сильные и успешные фирмы, которые подвинут "бегемотов".

Что же касается Сбербанка, то в сложившейся ситуации ему нужно изменить менеджерскую политику, которая неэффективна в современной ситуации на рынке. Возможно, было бы эффективно распределить обязанности и полномочия по различным видам деятельности по нескольким обособленным банкам, которые в свою очередь, естественно, будут "дочками" либо своеобразными филиалами. Данная стратегия позволит снять или хотя бы уменьшить нагрузку на управленческий аппарат внутри самого Сбербанка России.

Рынки регионов России сейчас находятся на этапе активного развития. Недвижимость в Сочи, Адлере, Анапе, Геленджике, Туапсе, Краснодаре и Краснодарском крае, Ростове привлекают покупателей и мигрантов со всей страны. Недвижимость Петербурга, Калининграда, Екатеринбурга, Перми, Новосибирска, Ярославля и других городов интересна благодаря экономическому росту регионов. Проблемы регионов существенны, но региональные центры привлекают заемщиков, что в будущем поспособствует развитию рынка ипотеки повсеместно.

В результате влияния американского кризиса сильные игроки отберут клиентов у слабых, не сумевших противостоять "катастрофе". Следовательно, на ипотечном рынке улучшится качество услуг, что не может не радовать заемщиков. Да и сужение выбора - не обязательно минус для потребителя. Изобилие тоже хорошо в меру. В прошлом году состояние человека, решившего получить ипотечный кредит, было сравнимо с эмоциями, которые испытывал советский турист, оказавшись в заграничном супермаркете перед прилавком со ста сортами колбасы: глаза разбегаются, в голове туман.

На рынке ипотеки будет лучше, если слабые банки сойдут со сцены сейчас, когда все только начинается. Дефицит заемных средств вынудит их либо совсем отказаться от ипотеки, либо начать играть по правилам, которые диктуют ведущие игроки. Заключив договор на рефинансирование с одним из лидеров рынка или Агентством по ипотечному жилищному кредитованию, такому банку придется работать по единым стандартам предоставления и обслуживания ипотечных кредитов.

Список использованной литературы

1. Коробов Ю.И. "Банковская конкуренция" // Деньги и кредит, 1995г. №2

2. Тавасиев А.М., Ребельский Н.М. "Конкуренция в банковском секторе России": учебное пособие для вузов. - М.: ЮНИТИ-ДАНА, 2001.

3. Тарасов А.И. "Вань, рубль дай." // Российское предпринимательство, 2005г, №11

4. Шустов В. "Банки на конкурентном рынке: стратегии выживания" // Вопросы экономики, 1995г, №11

5. Штайнер А. "Современные концепции развития российского банковского сектора" // Вопросы экономики, 2005г, №12

6. http://www.ipocredit.ru/laws/49074

7. http://www.russianipoteka.ru/content/view/3766/47/

8. http://www.konkir.ru/rubrics.phtml? rubr=22

9. http://www.ibk.ru/bank/sberbank_kredity_deshevle-29638/print/

10. http://www.credits.ru

11. http://www.dailystroy.ru/ipoteka/

12. http://www.neocredit.ru/articles/ipoteka/ipo_konkur.html

13. http://www.apartment.su/articles.php? id=1557

14. http://www.ipocredit.ru/analytic/294181/

15. http://www.m-2.ru/themes/default/article.asp? folder=2154&matID=10703

16. http://www.pro-credit.ru/press/issledovaniya/article-item_2009

17.http://www.m-2.ru/themes/default/message.asp? folder=2192&matID=26692)

18. http://www.dometra.ru/docs/2096/

19.С. Лаврентьев "В погоне за ликвидностью" // "Финансы" - приложение к газете RBK Daily от 6.12.2007

20. "Квадратный метр" еженедельник, № 47

21. Ю.В. Касьянов "Монополия как фактор современной экономики" // Изд-во ВолГУ, Волгоград, 2001

22. http://www.fas.gov.ru/article/a_16497.shtml

23. http://rating.rbc.ru/article.shtml? 2007/08/08/31588257