| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Банковская система Республики Казахстан: проблемы и перспективы её развития

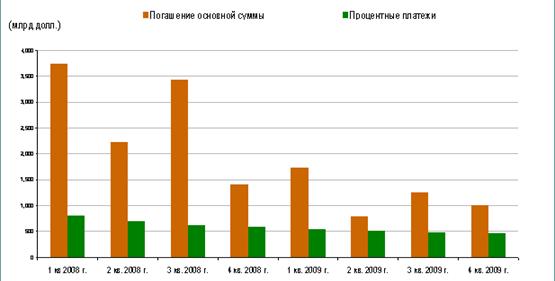

Рисунок 6 – Ежеквартальные выплаты в счёт погашения внешнего долга банками Казахстана по состоянию на 30 сентября 2007 г.

Согласно финансовым данным НБК на 30 сентября 2007 г., внешние обязательства казахстанских банков, подлежащие исполнению в 2008 г., составляли: по основной сумме – почти 11 млрд. долл., по процентам – почти 3 млрд. долл. (рисунок 6). В 2009 г. предстоит выплатить еще 5 млрд. долл. по основной сумме долга и 2 млрд. долл. по процентам – а может быть, и больше, если будут новые заимствования. Впрочем, более трети этих обязательств приходится на операции торгового финансирования, депозиты казахстанских юридических лиц, зарегистрированных в оффшорных зонах, секьюритизационные сделки, операции РЕПО, прямое финансирование зарубежных дочерних предприятий и транзитные платежи, по которым риски погашения и рефинансирования невелики.

Объем внешних долговых обязательств казахстанских банков существенно не уменьшился после начала рыночных неурядиц. Во 2-м полугодии 2007 г. эти обязательства сократились менее чем на 1 млрд. долл., в то время как общая сумма внешних обязательств, подлежащих погашению в этот период (в соответствии с условиями договоров), первоначально оценивалась в более чем 8 млрд. долл. Очевидно, что, несмотря на неблагоприятные рыночные условия, казахстанские банки сумели рефинансировать часть своих внешних долгов – а именно обязательств по торгово-финансовым кредитам – и заместить часть внешних обязательств с наступающими сроками погашения новыми заимствованиями, в том числе двусторонними займами и новыми депозитами казахстанских юридических лиц, зарегистрированных за рубежом. Во 2-м полугодии 2007 г. основная сумма внешних заимствований казахстанских банков пришлась на октябрь – по оценкам, она составила 2 млрд. долл. Однако эта сумма включает 750 млн. долл., привлеченных Банком ТуранАлем путем выпуска через специализированную финансовую компанию облигаций, обеспеченных диверсифицированными платежными правами, а также примерно 400 млн. долл., полученных АТФ-Банком от холдинга UniCredito, который на тот момент являлся потенциальным, а сейчас стал фактическим владельцем этого банка. В 2008 г. отток внешних источников финансирования повысится. Возможности новых заимствований пока весьма ограничены, к тому же основной доступной формой заимствований являются двусторонние кредиты. Рынки синдицированных и двусторонних кредитов менее волатильны, чем рынки долговых инструментов, поскольку их участники (контрагенты казахстанских банков) глубже осознают существующие риски и имеют более продолжительный опыт взаимоотношений с казахстанскими банками. Однако даже эти кредиты для большинства казахстанских банков труднодоступны, а их условия невыгодны. У казахстанских банков, имеющих наиболее высокое бремя внешней задолженности, расходы по погашению внешних обязательств до конца 2008 г. будут составлять в среднем 10–15% от текущей величины их активов (таблица 10).

Очевидно, что в связи с нехваткой внешних финансовых ресурсов резко возросло значение отечественной базы вкладов, хотя и недостаточной для поддержания прежнего роста банковского бизнеса. Внутренние источники ресурсов по-прежнему недостаточны, слабо развиты, имеют короткие сроки и отличаются нестабильностью, поэтому очевидно, что казахстанские банки вернутся на международные рынки капитала, как только ситуация улучшится. Остается надеяться, что объемы их заимствований будут более умеренными.

Таблица 10 – Расходы крупных казахстанских банков по погашению внешних долгов, млн. долл. США

| Банк | 2008 | 2009 | 2010 | 2011 | 2012 |

| Казкоммерцбанк | 3247 | 1262 | 88 | 890 | 1429 |

| Банк ТуранАлем | 1198 | 1803 | 1999 | 863 | 273 |

| Народный банк Казахстана | 415 | 383 | 747 | 65 | 16 |

| Альянс-банк | 1707 | 701 | 473 | 830 | 1259 |

| АТФ-Банк | 1178 | 625 | 386 | 19 | 261 |

| ЦентрКредит | 289 | 89 | – | 504 | – |

| Темирбанк | 131 | 151 | – | 300 | – |

| Банк «Каспийский» | 320 | 100 | – | – | – |

| Нурбанк | 323,7 | 62,2 | 67,4 | 200,8 | 0,2 |

| Евразийский Банк | 223 | 93 | 3 | 6 | – |

| Цесна-банк | 81,8 | 1,8 | 129,4 | 0,5 | 0,1 |

| КазИнвестБанк | 223 | 4 | 10 | 50 | 11 |

| Всего | 9113 | 5272 | 3893 | 3679 | 3238 |

Прогнозируя развитие событий в банковском секторе Казахстана, рейтинговое агентство Standard & Poor's считает, что неопределенность и происходящая переоценка рисков будут способствовать сохранению – по крайней мере, в ближайшем будущем – проблем с ликвидностью, широких кредитных спредов и повышенной волатильности. Чем продолжительнее окажется спад, тем вероятнее его влияние на основные показатели казахстанских банков, тем реальнее перспектива негативных изменений в их кредитных рейтингах. К числу показателей, наиболее чувствительных к продолжительной дестабилизации банковской системы, относятся качество активов, ликвидность, рентабельность и динамика развития бизнеса. Устойчивый приток финансовых средств, обусловленный благоприятной ценовой конъюнктурой на рынках сырья (особенно нефти и газа) и динамично растущим потреблением домохозяйств, лишь немного смягчает остроту этих проблем [29].

Однако меры, которые необходимо предпринять, принесут банковской системе не одни только проблемы. При всей болезненности этих мер они должны в конечном счете способствовать оздоровлению финансового сектора, выработке более устойчивых бизнес-стратегий, развитию внутренних источников фондирования и формированию более консервативных финансовых профилей банков. В нынешних непростых условиях особенно трудно приходится относительно слабым банкам, в то время как более сильные финансовые организации имеют возможность усилить свои рыночные позиции. Казахстанская банковская система стала жертвой собственного успеха, который позволил ей активно пользоваться внешними источниками заимствований. Органы регулирования и сами банки долго не решались взяться за растущие структурные проблемы, связанные с казалось бы неудержимым ростом бизнеса. Однако сейчас у них есть уникальная возможность восстановить равновесие, обеспечить долговременную стабильность и улучшить перспективы развития банковской системы. Даже если казахстанские банки справятся с текущими проблемами, их возможный возврат к прежним стратегиям быстрого наращивания кредитования за счет оппортунистического использования оптовых источников ресурсов был бы расценен нами отрицательно и мог бы отразиться на уровне кредитных рейтингов. В будущем возможны новые «встряски», но в следующий раз макроэкономическая обстановка и финансовое положение государства могут оказаться менее благоприятными, чем сейчас.

С точки зрения готовности предоставить системообразующим национальным банкам поддержку в случае возникновения у них финансовых трудностей правительство Казахстана относится к группе «интервенционалистских». Standard & Poor's относит Казкоммерцбанк, Банк ТуранАлем и Халык Банк к числу системообразующих финансовых организаций и прибавляет дополнительную рейтинговую ступень к рейтингам, основанным на анализе их собственной кредитоспособности. Это отражает, во-первых, доминирующую роль указанных трех банков в финансировании экономики и финансовом обслуживании населения страны и, во-вторых, проводимую политику благоприятствования деятельности банковского сектора. Говоря о потенциальной государственной поддержке, мы имеем в виду конкретные действия – рекапитализацию, поддержку ликвидности, покупку проблемных активов, позволяющие банкам, в том числе частным, избежать банкротства. Что касается менее крупных банков, то в связи с последними событиями они подвергаются значительно более высоким рискам. Лишь очень немногие банки, не относящиеся пока к категории системообразующих, могут впоследствии получить этот статус и рассчитывать на дополнительную рейтинговую ступень, но для этого им необходимо доказать, что они способны сохранить свои не столь давно возросшие рыночные позиции в текущих непростых рыночных условиях.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |