| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Банковская система Республики Казахстан: проблемы и перспективы её развития

Последний год принес достаточно много сюрпризов в части ренкинга казахстанских банков. В настоящее время уже, пожалуй, не существует устойчивого понятия «первая тройка» банков, куда традиционно входили АО «Казкоммерцбанк», АО «Банк ТуранАлем» и АО «Народный банк». Существенный рост активов как «Альянс Банка», так и «АТФ Банка» позволили им поочередно занимать третье место по такому показателю, как величина активов.

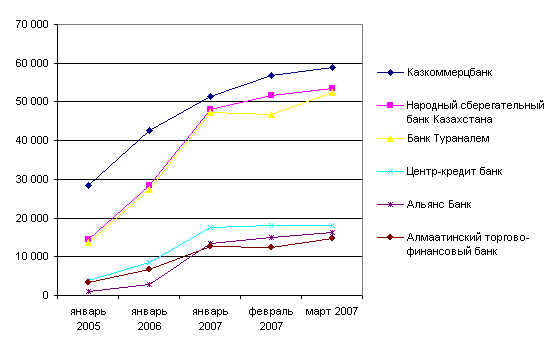

Из рисунка 4 видно, что тройку лидеров по количеству активов возглавляет Казкомерцбанк, на втором месте Банк ТуранАлем. Необходимо отметить, что увеличение активов практически во всех банках отмечается до начала 2007 года. Далее у всех банков, кроме Банка ТуранАлем, прослеживается тенденция к снижению активов.

Рассматривая динамику капитала крупнейших банков Казахстана, представленную на рисунке 4, можно отметить, что в 2006 году капитал банков значительно возрос. К тройке лидеров по капиталу можно отнести Казкоммерцбанк, Банк ТуранАлем и Народный сберегательный банк Казахстана. Рассмотрим основные финансовые показатели крупнейших банков – Казкоммерцбанка и Банка ТуранАлем.

Данные финансовые институты являются универсальными банками, оказывающими широкий спектр услуг как корпоративным, так и розничным клиентам. По состоянию на 1 октября 2007 года доля активов двух крупнейших банков составляла 45,9% от совокупных активов банковской системы, кредиты, выданные клиентам – 49,2%. Обязательства крупнейших банков на указанную дату составляли 45,6% совокупных обязательств банковской системы, розничные депозиты – 39,5%, корпоративные – 50,9%. Данные показатели в денежном выражении представлены в таблице 7.

Таблица 7 – Основные финансовые показатели крупнейших банков на 01.10.2007 г., млн. тенге

| Наименование | Активы | Кредиты | Обязательства | Капитал | Чистый доход |

| Казкоммерцбанк | 2 750 237 | 2 297 355 | 2 490 952 | 259 285 | 38 567 |

| Банк ТуранАлем | 2 514 577 | 1 987 729 | 2 129 608 | 384 970 | 36 471 |

Согласно таблицы 7 чистый доход Казкоммерцбанка на 01.10.2007 г. составил 38 567 млн. тенге, что на 2096 больше чем в Банке БТА на ту же дату.

Позиции АО «Казкоммерцбанк» и АО «Банк ТуранАлем» сильны прежде всего за счет крупного и среднего бизнеса. В первую очередь, их размер позволяет им без ущерба для ликвидности обслуживать крупные добывающие и промышленные предприятия. С этой точки зрения, дальнейший рост крупнейших банков особенно важен с точки зрения экономического развития страны.

Розничный банкинг, который является основой феноменального роста некоторых банков в своей основе, пока еще не может конкурировать по объему с корпоративным сектором. При этом необходимо отметить, что лидеры банковской системы не сдают свои позиции и в розничном секторе. Последний пример тому – активизация «Казкоммерцбанка» в сегменте розничного бизнеса, проявившаяся в ребрендинге розничного направления и увеличении числа отделений, работающих с физическими лицами.

Несмотря на то, что «Казкоммерцбанк» по-прежнему удерживает с небольшим преимуществом лидерство по величине активов, учитывая приобретение банком «ТуранАлем» «Темирбанка», совокупная доля обоих банков является крупнейшей по объему в Казахстане. Значение стратегических направлений развития четверки крупных банков существенно влияет на общую стратегию развития банковского сектора. Кроме того, существенная доля рынка в сегменте розничного банкинга и обслуживания малого и среднего бизнеса позволяет им быть во многом «законодателями мод» в данном секторе. По состоянию на 1 октября 2007 года доля активов крупных банков составляла 38,1% от совокупных активов банковской системы; кредиты, выданные клиентам – 39,9%. Обязательства крупных банков на указанную дату составляли 40,9% совокупных обязательств банковской системы; розничные депозиты – 49,3%, корпоративные – 35,0%.

Разница в активах между крупными банками достаточно небольшая, и, как показывает практика, ренкинг (ранг по показателям) первой тройки банков вполне сопоставим. В целом, данный факт объясняется активными внешними заимствованиями, при которых привлеченная крупная сумма от нерезидентов могла изменить положение в группе. В дальнейшем, в условиях затрудненного доступа на внешние рынки, положение в группе будет также зависеть от графика выплат по внешним обязательствам и, соответственно, от оттока ранее привлеченных пассивов.

Таблица 8 – Основные финансовые показатели крупных банков на 01.10.2007 г., млн. тенге

| Наименование | Активы | Кредиты | Обязательства | Капитал | Чистый доход |

| Народный Банк | 1 384 063 | 925 511 | 1 245 948 | 138115 | 29 070 |

| Альянс Банк | 1 231 784 | 902 239 | 1 081 722 | 150062 | 30 133 |

| АТФ | 1 049 962 | 787 532 | 967 607 | 82 355 | 11 166 |

| Банк ЦентрКредит | 907 452 | 697 037 | 843 012 | 64 440 | 9 541 |

Согласно данных, приведённых в таблице 8 чистый доход Альянс Банка на 01.10.2007 год составил 30 133 млн. тенге и превысил чистый доход Народного банка на 1063 млн. тенге.

Рисунок 5 – Динамика прибыли крупнейших банков Казахстана

Отображённая на рисунке 5, динамика прибыли крупнейших банков ещё раз подтверждает о наличии в банковском секторе Казахстана трёх «китов», которые реально опережают своих конкурентов по всем показателям.

Таблица 9 – Доля от совокупного банковского сектора

| 01.01.07 | 01.01.08 | |

| Активы 3 крупнейших банков | 57,9 | 59,3 |

| Обязательства 3 крупнейших банков | 58,6 | 59,6 |

| Собственный капитал 3 крупнейших банков | 54,6 | 57,1 |

| Ссудный портфель 3 крупнейших банков | 58,3 | 61,4 |

Как видно из таблицы 9, по состоянию на 1 января 2008 года доля 3 крупнейших банков в совокупных активах банковского сектора увеличилась с 57,9% до 59,3%, доля 3 крупнейших банков в совокупных обязательствах банковского сектора увеличилась до 59,6%. Доля кредитов 3 крупнейших банков в совокупном ссудном портфеле банковского сектора составила 61,4%. По состоянию на 1 января 2008 года на долю 3 крупнейших банков приходится 63,1% от общего объема депозитов физических лиц в банках второго уровня.

Казахстанские банки активно расширяют масштабы деятельности в России, Кыргызстане, Узбекистане, Украине и других странах СНГ, проводя транснациональные операции из головных офисов в Казахстане, а также используя приобретаемые банки и свои представительства. По состоянию на начало 2008 г., суммарный объем прямого кредитования и инвестирования казахстанских банков в странах СНГ за пределами Казахстана составлял примерно 12% совокупных активов национальной банковской системы, но у крупных банков (а именно БТА и ККБ), наиболее агрессивно расширяющих бизнес в других странах СНГ, удельный вес внешних кредитов и инвестирования в активах выше [22].

3. Современные тенденции в развитии банковской системы Республики Казахстан

Глобальный кризис ликвидности, начавшийся в середине 2007 г., подверг банковский сектор и регулирующие органы Казахстана самому трудному за последние годы испытанию. Развитие банковской системы страны достигло критической точки, когда на фоне возникших проблем резко проявилась необходимость коренного преобразования деловой практики, стратегий и регулирования. Это может стать для банков настоящей встряской – особенно если учесть, что до кризиса они долгое время имели относительно легкий доступ к кредитным ресурсам. Хотя непосредственной причиной дестабилизации казахстанского банковского сектора стал дефицит внешнего финансирования, вызывают большее беспокойство внутренние, структурные недостатки этого сектора, которые обостряют возникшие проблемы.

Уровень кредитоспособности банков Казахстана по-прежнему сдерживают такие факторы, как недостаточная прозрачность структур собственности, по-прежнему нереструктурированный корпоративный сектор, высокая концентрация кредитных операций и источников ресурсов, недостаточная «выдержанность» быстро наращенных кредитных портфелей, высокая степень долларизации операций, слабая капитализация и непроверенность систем риск-менеджмента. Исходя из своей оценки страновых и отраслевых рисков, рейтинговое агентство Standard & Poor's включает банковскую систему Казахстана в 8-ю группу. Используя градацию BICRA, Standard & Poors делит банковские системы с точки зрения их подверженности страновым и отраслевым рискам на 10 групп. Самые сильные входят в 1-ю группу, самые слабые – в 10-ю. В 8-ю группу, помимо Казахстана, входят Россия, Аргентина, Египет и Индонезия.

Казахстанские банки довольно успешно пережили первый шок, вызванный глобальным падением ликвидности, благодаря грамотному управлению активами и пассивами, внутренним запасам ликвидности, поддержке правительства и акционеров, а также ролловеру и рефинансированию части долговых обязательств. До сих пор нетто-снижение внешней задолженности казахстанских банков не было очень большим, но в 2008 г. условия рефинансирования могут ужесточиться [29].

Вызывает обеспокоенность все возрастающая вероятность того, что по мере затягивания рыночной напряженности качество активов банков будет ухудшаться. Этому могут способствовать ожидаемое замедление экономического роста и сложная внутренняя ситуация с кредитными ресурсами и ликвидностью, которая, скорее всего, сохранится на протяжении всего 2008 г. и даже, возможно, в 2009 г. Кроме того, банковскому сектору Казахстана предстоит, по всей видимости, пережить трансформацию – как отраслевого профиля, так и бизнес-моделей и практик, что создает неопределенность относительно способности отдельных банков приспособиться к новой реальности. Именно поэтому в начале декабря 2007 г. изменены прогнозы по рейтингам большинства казахстанских банков на «Негативные», хотя сами рейтинги понизились пока лишь в редких случаях.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |