| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Современная роль государства в реализации финансовой политики (Республика Беларусь)

Расходы государственного бюджета выполняют функции политического, социального и хозяйственного регулирования. В Республике Беларусь в структуре расходной части бюджета основными направлениями использования средств являются социально-культурные мероприятия и народное хозяйство.

Тяжким бременем на государственный бюджет Республики Беларусь легли расходы по ликвидации последствий аварии на ЧАЭС.

Наиболее сложной проблемой как в зарубежных странах, так и у нас, в республике, является сбалансированность бюджета, т.е. достижение равенства доходной и расходной частей. Превышение расходов над доходами ведет к образованию бюджетного дефицита. Для решения этой проблемы используются различные средства: государственные займы (внутренние и внешние), дополнительная эмиссия денег. Государственные займы осуществляются в виде продажи государственных ценных бумаг, займов у внебюджетных фондов, получения кредитов в банках. Эмиссия денег чаще используется в кризисных ситуациях (в условиях войны, длительного кризиса).

Однако и та, и другая формы решения проблемы имеют свои негативные последствия для экономики страны. В результате эмиссии развивается неконтролируемая инфляция, снижается инвестиционная активность, падает уровень жизни населения. Государственные займы в какой-то мере подрывают сами основы рыночной экономики: если имеет место принудительное размещение государственных ценных бумаг или сужаются возможности получения кредитов частными фирмами, это ведет к увеличению спроса на кредиты на рынке ссудных капиталов и способствует удорожанию кредита — росту учетной ставки.

Практически во всех странах с рыночной экономикой существуют бюджетные дефициты и государственный долг, но если государственный долг превышает ВВП более чем в 2,5 раза, появляется угроза стабильности экономики, устойчивости денежного обращения. Наиболее тяжелыми для страны являются краткосрочные долги, требующие соответствующих выплат с высокими процентами. Продление срока выплат ведет к увеличению процента, т.е. требуется выплата процентов на проценты. Государство, как правило, старается консолидировать краткосрочную и долгосрочную задолженность, т.е. превратить ее в долгосрочные долги, продлив срок выплаты основной суммы и ограничиваясь ежегодной выплатой процентов.

Внутренний государственный долг — это долг государства своему населению (он может иметь форму кредитов, государственных займов, долговых обязательств, гарантированных правительством). Внешний долг — это задолженность государства иностранным государствам, организациям, отдельным лицам. В соответствии с методикой Мирового банка к числу государств, имеющих низкий уровень кредитной безопасности, относятся те страны, у которых три показателя превышают расчетные уровни:

1) отношение общей суммы внешнего долга к ВНП — 50%;

2) отношение общей суммы внешнего долга к годовому объему экспорта — 50%;

3) отношение выплат по внешнему долгу в течение года к экспортной выручке — 30%.

В 2007 году макроэкономическая ситуация характеризовалась высокой деловой и инвестиционной активностью в большинстве отраслей экономики, замедлением инфляционных процессов, ростом уровня занятости и реальных денежных доходов населения, а также увеличением объемов внешней торговли. Высокие темпы экономического роста, превысившие прогнозные параметры, улучшение финансового состояния организаций и предприятий способствовали более высокому, чем планировалось, росту доходов консолидированного бюджета. Наряду с продуманной политикой государственных расходов это позволило сформировать бюджет с профицитом и тем самым ослабить инфляционное давление на экономику.

В январе-декабре 2007 года в консолидированный бюджет Республики Беларусь поступило 38,4 трлн. рублей доходов с учетом доходов Фонда социальной защиты населения (далее – ФСЗН), или 102,3% годового плана. Из них на долю НДС, налога на доходы и прибыль, акцизов и подоходного налога приходится 41,7%. При этом 19,2% всех поступлений в бюджет обеспечено за счет налога на добавленную стоимость.

Данные анализа налоговых поступлений свидетельствуют о том, что централизация доходов бюджета к ВВП в 2007 году по сравнению с 2005 годом увеличилась с 47,8 до 48,8%, или на 1 п.п. При этом удельный вес доходов консолидированного бюджета в ВВП вырос с 47,4 до 48,5% в сравниваемых периодах (рост – на 1,1 п.п.), а недоимка сократилась с 0,4 до 0,3% ВВП (падение – на 0,1 п.п.). По данным Министерства по налогам и сборам, задолженность по платежам в бюджет по состоянию на 1 января 2008 года составила 234,7 млрд. рублей и сократилась по сравнению с началом 2007 года на 16,7%. Отношение недоимки к скользящим годовым доходам консолидированного бюджета (без ФСЗН) уменьшилось с 1,2% на 1.01.2007 г. до 0,8% на 1.01.2008 г. [19, c. 26]

Одним из факторов повышения уровня централизации бюджетных средств в ВВП является показатель энергетичности доходов, характеризующий воздействие автоматических и дискреционных эффектов на доходы бюджета. Данный показатель рассчитывается как отношение процентного роста налоговых поступлений к процентному росту ВВП. Расчеты показывают, что за 2007 год энергетичность доходов составила 1,065 что свидетельствует, во-первых, о более быстром темпе роста реальных доходов консолидированного бюджета по отношению к темпу роста ВВП (на 6,5 п.п.), и, во-вторых, что рост ВВП на единицу ведет к росту налоговых поступлений в бюджет более чем на единицу (для сравнения отметим, что в 2006 году энергетичность доходов была 1,16).

Ниже приводится анализ структуры консолидированного бюджета (с учетом доходов ФСЗН) по новой бюджетной классификации за 2006-2007 годы, таблица 2.1. Как видно из таблицы, в 2007 году выросли поступления, рассчитываемые от фонда заработной платы, – подоходный налог, налоги на фонд заработной платы, взносы на государственное социальное страхование. Налоги на товары и услуги увеличились на 2,5 п.п. в основном за счет роста акцизов (в реальном выражении акцизы выросли в 1,9 раза). Неналоговые доходы выросли на 1,9 п.п. по сравнению с 2006 годом за счет увеличения доходов от использования имущества, находящегося в государственной собственности, в 2,3 раза в реальном выражении. [19, c. 27]

Таблица 2.1

Динамика структуры доходов консолидированного бюджета за 2006-2007 гг., %

| Показатель | январь-декабрь 2006 |

январь-декабрь 2007 |

| Налоговые доходы - всего | 72,4 | 70,1 |

| в том числе: | ||

| Прямые налоги на доходы и прибыль | 16,0 | 16,0 |

| в т.ч. - подоходный налог | 6,1 | 6,5 |

| Налоги на фонд заработной платы | 1,7 | 1,8 |

| Налоги на собственность | 3,7 | 3,3 |

| Налоги на товары и услуги | 35,9 | 38,4 |

| в т.ч. - НДС | 19,2 | 19,2 |

| - акцизы | 4,4 | 7,4 |

| Налоговые доходы от внешнеэкономической деятельности | 5,5 | 5,4 |

| Взносы на государственное социальное страхование | 23,8 | 24,2 |

| Неналоговые доходы | 3,8 | 5,7 |

| Итого доходов | 100,0 | 100,0 |

Расходы бюджета в 2007 году были ориентированы на выполнение параметров Программы социально-экономического развития Республики Беларусь на 2006-2010 годы и, прежде всего, на повышение заработной платы работников бюджетной сферы. Бюджетные ассигнования на выплату заработной платы составили 6 528 млрд. рублей и увеличились по сравнению с 2006 годом на 15,3% (в реальном выражении). Их удельный вес в расходах консолидированного бюджета вырос с 17,3% в 2006 году до 17,5% в 2007 году. Это позволило увеличить среднемесячную заработную плату работников бюджетной сферы до 536,3 тыс. рублей, или на 15,3% в реальном выражении по сравнению с 2006 годом.

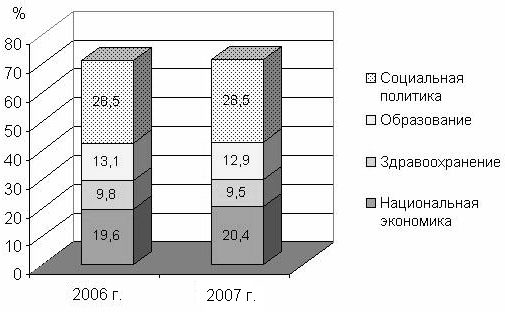

В 2007 году при реальном росте всех расходов консолидированного бюджета на 14% по сравнению с 2006 годом в разрезе функциональной классификации отдельные разделы бюджета имели различия в динамике финансирования. Значительный реальный прирост наблюдался на физическую культуру, спорт, культуру и средства массовой информации – 21,8%; национальную экономику – 18,7%, социальную политику – 14,1%; при сокращении расходов на жилищные и коммунальные услуги – на 6,4%.

Это обусловило основные отклонения в функциональной структуре расходов консолидированного бюджета. В 2007 году по сравнению с 2006 годом на 0,8 процентных пункта выросла доля расходов бюджета на поддержку национальной экономики при сокращении удельного веса расходов на жилищные и коммунальные услуги – на 1 процентный пункт, на здравоохранение – на 0,3 п.п., рисунок 2.2.

Рисунок 2.2 – Функциональная структура расходов консолидированного бюджета, в процентах к итогу

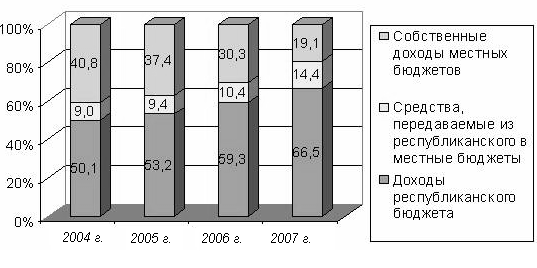

Доля местных бюджетов в доходах и расходах консолидированного бюджета страны является одним из критериев бюджетной децентрализации. В последние годы для бюджетного процесса республики было характерно повышение уровня централизации ресурсов в республиканском бюджете, рисунок 2.3. Удельный вес доходов республиканского бюджета (без ФСЗН) в доходах консолидированного бюджета в 2007 году составил 66,5% вместо 50,1% в 2004 году. В формировании доходной части местных бюджетов значительную роль играют безвозмездные поступления из республиканского бюджета. В 2007 году финансовая помощь местным бюджетам составила 14,4% всех доходов этих бюджетов.

Рисунок 2.3 – Структура доходов консолидированного бюджета (без ФСЗН).

2.3 Денежно-кредитное регулирование

Денежное обращение представляет собой форму движения денег, в процессе которого они выполняют свои функции. Бумажные деньги вводятся государством, оно устанавливает их курс, но реальная стоимость, которую представляют бумажные деньги, не зависит от власти и определяется законами денежного обращения. В обязательствах погашения долгов деньги выступают как средство платежа. Не участвующие по каким-либо причинам в обращении деньги уходят в сокровище, обусловливая концентрацию хранения денег в банках, которые посредством кредитования находят им прибыльное применение.

Денежно-кредитная политика заключается в государственном воздействии на денежное обращение и денежную массу, рынок денежного капитала, цену денег. Механизм денежно-кредитного регулирования состоит в том, что, воздействуя на денежную массу, банковскую ликвидность, ссуды и инвестиции коммерческих банков, их резервные позиции, государство влияет на производство общественного продукта, занятость, уровень цен и т.д.

Денежно-кредитная политика дополняет финансово-бюджетную политику, но не имеет фискального характера. Основной составляющей кредитно-денежного регулирования является кредит — движение ссуд капитала на условиях срочности, возвратности и платности. Эта система управляет развитием денежных рынков, формирует капитал, создает инвестиционный климат.

В регулировании денежного обращения государство опирается на банковскую систему. В Республике Беларусь сформирована двухуровневая банковская система: на верхнем уровне находится Национальный банк Республики Беларусь, на нижнем — коммерческие банки. Согласно Конституции Республики Беларусь, Национальный банк регулирует кредитные отношения, денежное обращение, определяет порядок расчетов и обладает исключительным правом эмиссии денег. Национальный банк контролирует практически все элементы системы безналичных и наличных расчетов. Он обслуживает коммерческие банки, бюджетные организации, а также представительные и исполнительные органы власти, государственные внебюджетные фонды. Главной клиентурой Национального банка являются Министерство финансов и коммерческие банки.

Национальный банк Республики Беларусь контролирует кредитные учреждения по нескольким направлениям: регистрирует новые учреждения; лицензирует их деятельность; устанавливает экономические нормативы, которые они должны соблюдать; разрабатывает и вводит регулирующие нормы в рамках административного права. Регулирование денежного обращения осуществляется на основе проводимой Национальным банком и согласованной с Правительством Республики Беларусь денежно-кредитной политики. Основные ее направления ежегодно представляются для рассмотрения Национальному собранию.

Основными инструментами денежно-кредитного регулирования являются: [5, c. 204]

— учетная ставка (процентная ставка или ставка рефинансирования) - процент, под который центральный банк предоставляет кредиты коммерческим банкам. Повышение этой ставки вынуждает коммерческие банки сокращать размеры кредитов, получаемых от центрального банка, и снижает кредитные вложения в экономику. Эта ставка должна быть выше текущего темпа инфляции (т.е. положительной), что означает вовлечение денежных ресурсов в народное хозяйство не бесплатно (не происходит инфляционная эмиссия денег);

— норма обязательных резервов (резервная норма) - минимальный процент депозитных обязательств, который банк должен держать в центральном банке. При повышении этой нормы сокращаются избыточные резервы банков, и уменьшается денежное предложение;

— операции на открытом рынке - основной инструмент регулирования денежной массы, используемый в большинстве стран мира. Через покупку или продажу казначейских ценных бумаг обеспечивается пополнение или снижение банковских резервов кредитной системы государства. Операции проводятся центральным банком совместно с группой крупных банков.

На достижение этого же эффекта направлен выпуск государственных ценных бумаг. Эмиссия позволяет изъять излишнюю денежную массу у инвесторов, приобретающих ценные бумаги, и пополнить бюджет без выпуска в обращение новых денег. Особенно очевидны преимущества такого регулирования в периоды высокой инфляции. За счет продажи государственных ценных бумаг возможно обеспечивать и увеличение денежной массы, когда государственные органы (Министерство финансов, Национальный банк) скупают государственные ценные бумаги на рынке, высвобождая деньги.

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |