| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Современная роль государства в реализации финансовой политики (Республика Беларусь)

- Управление аудита

- Департамент по ценным бумагам

- Управление контроля, делопроизводства и материально – технического обеспечения

Перечень подчиненных Министерству финансов Республики Беларусь государственных организаций:

- Белорусское республиканское унитарное страховое предприятие "Белгосстрах", г.Минск

- Республиканское унитарное предприятие "Белорусская национальная перестраховочная организация", г.Минск

- Белорусское республиканское унитарное предприятие экспортно-импортного страхования "Белэксимгарант", г.Минск

- Государственное учреждение образования "Минский финансово-экономический колледж", г.Минск

- Республиканское алмазообрабатывающее унитарное предприятие "Гомельское ПО "Кристалл", г.Гомель

- Республиканское унитарное предприятие "Информационно-вычислительный центр Министерства финансов Республики Беларусь", г.Минск

- Учреждение образования "Государственный учебный центр подготовки, повышения квалификации и переподготовки кадров Министерства финансов", г.Минск

- Департамент государственных знаков

- Департамент по ценным бумагам

Минфин осуществляет свою деятельность самостоятельно и через финансовые управления (отделы) местных исполнительных и распорядительных органов, а также организует деятельность подчиненных организаций и осуществляет в установленном порядке контроль за финансово-хозяйственной деятельностью подчиненных организаций, принимает меры по обеспечению эффективного использования и сохранности закрепленного за ними имущества.

Минфин возглавляет Министр, назначаемый на должность и освобождаемый от должности Президентом Республики Беларусь. Министр имеет заместителей, численность которых определяется Президентом Республики Беларусь, назначаемых на должность и освобождаемых от должности Советом Министров Республики Беларусь по согласованию с Президентом Республики Беларусь.

Министр:

- руководит деятельностью Минфина, несет персональную ответственность за выполнение возложенных на Минфин задач и функций;

- действует без доверенности от имени Минфина, представляет его интересы, в установленном порядке распоряжается средствами и распределяет обязанности между своими заместителями по руководству отдельными направлениями деятельности Минфина;

- вносит в установленном порядке в Совет Министров Республики Беларусь проекты актов законодательства по вопросам, входящим в компетенцию Минфина;

- утверждает структуру и штатное расписание центрального аппарата Минфина и территориальных органов Минфина в пределах установленных численности и фонда оплаты труда;

- утверждает положения о структурных подразделениях Минфина, за исключением положений о департаментах;

- принимает на работу, в том числе на контрактной основе, в порядке, определяемом законодательством, и увольняет с работы работников Минфина, а также руководителей подчиненных ему организаций;

- управляет подчиненными Минфину организациями в порядке, установленном законодательством;

- в установленном порядке образует фонд для представительских целей и иных мероприятий;

- осуществляет другие права в соответствии с законодательством.

Минфин в пределах своей компетенции принимает (издает) нормативные правовые акты на основе и во исполнение нормативных правовых актов большей юридической силы. В необходимых случаях Минфин может принимать (издавать) нормативные правовые акты совместно с иными республиканскими органами государственного управления.

Для коллективного обсуждения наиболее важных вопросов и выработки решений по ним в Минфине образуется коллегия в составе Министра (председателя коллегии), его заместителей и руководителя Главного контрольно-ревизионного управления (по должности), руководителей департаментов Минфина и других работников. Численность и персональный состав коллегии утверждаются Советом Министров Республики Беларусь.

Решения коллегии оформляются приказами Министра либо постановлениями Минфина. В случае разногласий между Министром и коллегией, возникших при принятии решений, Министр проводит в жизнь свои решения, докладывая о них Совету Министров Республики Беларусь, а члены коллегии могут сообщить свое мнение в Совет Министров Республики Беларусь.

Минфин является юридическим лицом, имеет расчетный счет и иные счета в банках, печать и бланки с изображением Государственного герба Республики Беларусь и со своим наименованием.

Основными задачами Минфина являются: [4]

- проведение государственной политики, осуществление регулирования и управления в финансовой сфере деятельности и координация деятельности в этой сфере других республиканских органов государственного управления;

- обеспечение активного использования финансов в целях повышения эффективности производства, роста национального дохода, создания и развития прогрессивных рыночных форм и структур;

- разработка предложений по совершенствованию форм финансовых взаимоотношений организаций и граждан с государством и по обеспечению роста финансовых ресурсов;

- эффективное проведение бюджетно-финансовой и налоговой политики;

- участие в организации инвестиционного сотрудничества республики и регулирования внешней государственной задолженности;

- контроль за соблюдением финансовых интересов государства, в том числе в процессе интеграции Республики Беларусь в мировое хозяйство;

- государственное регулирование и контроль в сфере деятельности с драгоценными металлами и драгоценными камнями, создание в республике запасов драгоценных металлов и драгоценных камней;

- формирование и реализация единой государственной политики в области разработки и производства защищенных бумаг и специальных материалов;

- проведение государственной политики в области страховой деятельности, государственный надзор за страховой деятельностью на территории Республики Беларусь;

- осуществление лицензирования и контроль за соблюдением законодательства об осуществлении лицензируемых видов деятельности, лицензионных требований и условий юридическими лицами и индивидуальными предпринимателями, получившими в установленном порядке специальные разрешения (лицензии), выдаваемые Минфином;

- государственное регулирование бухгалтерского учета и отчетности;

- государственное регулирование аудиторской деятельности;

- государственное регулирование рынка ценных бумаг, осуществление контроля и надзора за выпуском, обращением и погашением ценных бумаг, а также профессиональной и биржевой деятельностью по ценным бумагам.

2. Государственная политика Республики Беларусь в области финансов

2.1 Роль финансовой системы в регулировании экономики

Наиболее важной составляющей целостной системы государственного регулирования социально-экономического развития страны является финансовая система. Она отражает всю совокупность экономических отношений, складывающихся между экономическими агентами в процессе образования, распределения и использования финансовых ресурсов. При этом под финансовыми ресурсами понимается совокупность всех денежных средств, которыми обладают домашние хозяйства, предприятия, учреждения, организации и государство.

Финансовая система в широким смысле слова представляет собой совокупность финансовых отношений, существующих в рамках данной экономической формации.

В узком смысле слова – это система финансовых учреждений, социально-экономическое содержание, функции и структура которых определяются политикой государства, включающая в себя финансовые организации и все структурные подразделения государственной налоговой службы.

В основу построения финансовой системы положены три основополагающих элемента:

1. Функциональное назначение, проявляющееся в том, что каждое звено системы выполняет свои задачи. Например, государственный бюджет выражает распределительные отношения между государством, предприятиями, населением, обусловленные формированием и использованием общегосударственного фонда финансовых ресурсов. Имущественное и личное страхование — один из методов создания резервных фондов для граждан. Финансы предприятий выражают отношения по созданию и использованию денежных фондов, предназначенных для обеспечения многообразных потребностей первичных звеньев общественного производства, выполнению обязательств перед государственным бюджетом и коммерческими банками;

2. Территориальность — каждая область, республика имеют соответствующий аппарат финансовых и страховых органов.

3. Единство финансовой системы предопределяется единой экономической и политической основой государства. Это обуславливает единую финансовую политику, проводимую государством через центральные финансовые органы, единые цели. Управление всеми звеньями происходит на единых основных законодательных и нормативных актах.

Финансовая система включает в себя общегосударственные, отраслевые и общественные финансовые отношения.

Поскольку финансы являются носителем распределительных отношений, то это распределение происходит, прежде всего, между различными субъектами. Поэтому в общей совокупности финансов, образующих финансовую систему Республики Беларусь, выделяются три основные сферы: [9, c. 117]

¡ Финансы предприятий, учреждений, организаций. Финансы предприятий представляют собой денежные отношения, связанные с формированием и распределением денежных доходов и накоплений у субъектов хозяйствования и их использованием на выполнение обязательств перед финансово-банковской системой и финансирование затрат по расширенному производству, социальному обслуживанию и материальному стимулированию работающих.

¡ Страхование. Значительная часть финансовой системы, связанная с перераспределением денежных средств, поступающих от юридических и физических лиц. Такая деятельность связана с наличием вероятности наступления внезапных, непредвиденных и непреодолимых событий, влекущих за собой нанесение ущерба, который впоследствии «раскладывается» между участниками страхования;

¡ Государственные финансы. Представляют собой денежные отношения по поводу распределения стоимости общественного продукта и части национального богатства, связанные с формированием финансовых ресурсов государства и его предприятий и использованием государственных средств на затраты по расширению производства, удовлетворению растущих социально-культурных потребностей членов общества, нужд обороны страны и управления.

В настоящее время некоторыми экономистами сфера страхования заменяется более широкой – финансовый рынок.

Финансовый рынок – рынок, где объектами купли-продажи являются деньги или ценные бумаги, их заменяющие.

Тремя основными составляющими финансового рынка являются:

- рынок банковских ссуд (кредитный рынок);

- рынок ценных бумаг;

- валютный рынок.

Между ними нет четкой грани, все три сегмента тесно взаимосвязаны друг с другом. Многие институты финансового рынка функционируют на нескольких или всех его сегментах.

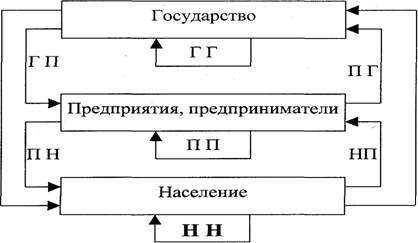

Финансовая система характеризуется не только составом входящих в нее частей, но и потоками финансовых ресурсов (финансовыми потоками), связывающими главных агентов финансовых отношений. Такими агентами следует считать государственный бюджет, предприятия и предпринимательские структуры, домашние хозяйства. Кроме того, финансовые потоки связывают этих агентов с кредитной системой и с иностранными государствами в лице их правительств, фирм, фондов, банков. В результате возникает система взаимных финансовых связей и потоков, в упрощенном виде изображенная на рисунке 2.1.

Рисунок 2.1 – Схема финансовых связей в экономике

За каждой из указанной на схеме стрелок стоит множество разнообразных финансовых связей, потоков, отношений. Основываясь на общей схеме финансовых потоков между экономическими агентами, рассмотрим отдельные, наиболее представительные связи и финансовые отношения на разных уровнях. К ним относятся: "государство-предприятие" (ГП), "предприятие-государство" (ПГ), "государство-государство" (ГГ), "предприятие-население" (ПН), "население-государство" (НГ), "население-предприятие" (НП), "предприятие-предприятие" (ПП), "население-население" (НН), "государство-население" (ГН). Связь "государство-государство" характеризует перераспределение, переток денежных средств из одних каналов государственного бюджета в другие. Связь "предприятие-предприятие" отражает финансовые потоки между предприятиями, а связь "население-население" определяет движение денежных средств между отдельными группами населения.

Вся совокупность финансовых ресурсов подразделяется на централизованные (госбюджет, внебюджетные фонды) и нецентрализованные (финансовые ресурсы предприятий, домашних хозяйств).

В системе государственных финансовых ресурсов можно выделить 4 звена, призванных обеспечить выполнение государством его функций:

- республиканский бюджет;

- местные бюджеты;

- финансы государственных предприятий;

- специальные централизованные фонды (социальной защиты населения, занятости, дорожный, инвестиционный, НИОКР, конверсии и др.).

Значение финансовой системы заключается в том, что она является одним из важнейших инструментов мобилизации финансовых ресурсов, их распределения и перераспределения. Финансовая система осуществляет изъятие, распределение и перераспределение денежных средств безвозвратно и безвозмездно, кредитная система — за плату.

Финансовое регулирование осуществляется прямыми (субсидии, дотации) и косвенными (налоговая система) методами. В бывшем СССР (в том числе и БССР) в условиях централизованного планирования финансово-кредитная система обладала рядом недостатков:

1) высокий уровень централизации ресурсов;

2) чрезмерная регламентация финансовых ресурсов областей, городов, объединений и предприятий, что порождало иждивенчество у отдельных хозяйственников и снижение результатов деятельности регионов в целом;

3) фискальный характер действующей системы налогов с предприятий (налог с оборота, отчисления от прибыли), что не обеспечивало необходимого влияния государства на развитие производства и услуг в нужном направлении.

С распадом СССР в Республике Беларусь образовалась новая финансовая система: были образованы новые финансовые институты, введена национальная валюта. Но недостатки остались, что нашло отражение в неустойчивости системы, дефицитах госбюджетов, отрыве финансовых и кредитных ресурсов, денежных средств предприятий и населения от движения материальных ценностей. Денежная масса в обороте стала возрастать в большем размере по сравнению с материальными ценностями. Это явилось причиной инфляции, роста цен, обесценивания рубля. В настоящее время степень централизации финансовых ресурсов в госбюджете и общая налоговая нагрузка на экономику остаются высокими.

В соответствии с концепцией Программы социально-экономического развития Республики Беларусь для стабилизации финансовой системы, стимулирования инвестиционной активности и роста производства, концентрации ресурсов для развития ведущих звеньев экономики предусматривалось:

1) постепенное снижение уровня централизации финансовых ресурсов государства до 35–40% ВВП;

2) демократизация бюджетного процесса;

3) завершение формирования казначейства для более полного учета, контроля и управления государственными ресурсами;

4) ограничение дефицита, покрытие его большей доли за счет кредитов Национального и коммерческих банков, выпуска государственных ценных бумаг, привлечения внешних займов.

На сегодняшний день финансовые ресурсы Республики Беларусь образуются главным образом (80%) за счет прибыли, НДС, акцизов, отчислений в социальные фонды и около 80% расходуется на народное хозяйство.

2.2 Бюджетное регулирование

Бюджет представляет собой централизованный фонд денежных ресурсов, которым располагает правительство страны для содержания государственного аппарата, вооруженных сил, а также для выполнения необходимых социально-экономических функций. По сути, государственный бюджет — это годовой план государственных расходов и источников их финансового покрытия. Доходы бюджета формируются за счет налогов, определяемых законом, других обязательных платежей и иных поступлений. Проект бюджета ежегодно обсуждается и принимается законодательным органом страны, а по завершении года исполнительная власть отчитывается об его исполнении.

Бюджетная система Республики Беларусь включает республиканский и местные бюджеты. Государственный бюджет Республики Беларусь разрабатывается Министерством финансов и утверждается Национальным собранием в виде государственного закона. Отчеты об исполнении республиканского и местного бюджетов представляются на рассмотрение Парламента и местных Советов депутатов соответственно в определенный законодательством срок.

Государство использует бюджет для регулирования рыночной экономики, применяя разные методы в процессе формирования и использования доходов и расходов. К наиболее важным из них можно отнести:

1. Налоги, влияющие на развитие производства, спрос и предложение на отдельные виды услуг, товаров, работ.

2. Прямое бюджетное финансирование общегосударственных программ, обеспечивающих расширение общественного воспроизводства, совершенствование его структуры. К ним относятся крупные природоохранные, инвестиционные программы, программы приватизации, фундаментальных исследований, развития топливно-энергетического комплекса, создания новых рабочих мест на основе расширения малого бизнеса.

3. Субсидирование некоторых отраслей, предприятий для выравнивания экономических условий их хозяйствования (например, сельского хозяйства, транспорта, жилищно-коммунального хозяйства).

4. Выдача беспроцентных и льготных кредитов, гарантий для банковских ссуд (для фермерских хозяйств, венчурных и других малых предприятий, предприятий топливного комплекса и др.).

5. Создание за счет бюджетных резервов особых фондов и резервов для поддержки предпринимательства (стабилизационный фонд и др.), предупреждения диспропорций в развитии экономики.

Построение бюджета основано на принципах единства (наличие в государстве единой бюджетной системы, единообразие финансовых документов и бюджетной классификации), полноты (учет всех затрат и поступлений по каждой статье), реальности (правдивое отражение в бюджете доходов и расходов государства), гласности (информирование населения об основных расходах и источниках дохода бюджета).

Важнейшими регуляторами в рамках бюджетного регулирования являются:

- уровень централизации средств в бюджете;

- соотношение между республиканским и местными бюджетами;

- дефицит бюджета;

- соотношение между государственным бюджетом и внебюджетными фондами;

- структура государственного бюджета по источникам поступления и направлениям использования.

Чрезмерная централизация финансовых ресурсов в государственном бюджете Республики Беларусь является одной из основных проблем бюджетного регулирования. Если на начальной стадии проведения экономических реформ, когда государство нуждалось в значительном объеме централизованных ресурсов, высокий уровень их централизации можно было оправдать, то в дальнейшем это обусловило хронический недостаток финансовых ресурсов у предприятий и населения. Долгосрочной такая стратегия быть не может, ибо она сдерживает экономический рост и не способствует привлечению инвестиций в экономику. В развитых странах уровень централизации средств в бюджете составляет: во Франции — 45%, Великобритании — 39%, Германии — 37%, США — 30% к ВВП. В перспективе ставится задача снижения уровня централизации финансовых ресурсов государства до 43% к 2015 г. [9, c. 86]

Что касается соотношения средств, аккумулированных в республиканском и местных бюджетах, то здесь сохраняется тенденция незначительного изменения соотношения в пользу местных бюджетов. Вместе с тем задачи, которые стоят перед властями областей, городов, районов и сельских поселений, требуют изменения этого соотношения в пользу последнего.

Структура государственного бюджета в каждой стране имеет свои особенности. Они зависят от характера административной системы, структурных особенностей экономики и ряда других факторов. Если проанализировать динамику изменения структуры доходной части бюджета, то можно отметить, что начиная с 1992 г. основным ее источником стала новая система налогов. К налогу на прибыль и подоходному налогу с населения добавились налог на добавленную стоимость, налог на землю, налог на недвижимость, налог за пользование природными ресурсами, косвенный налог с оборота. Начиная с 1992 г. основными источниками доходной части бюджета являлись налог на прибыль и доходы, НДС, акцизы. Высокий уровень налогообложения привел к сокращению производства, уменьшению налогооблагаемой базы и, как следствие, к снижению налоговых поступлений в бюджет. В дальнейшем для усиления стимулирующей функции бюджета необходимы снижение уровня налогообложения с уменьшением количества налогов и платежей, совершенствование их структуры при одновременном увеличении собираемости налогов.

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |