| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Инвестиционный анализ организации

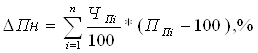

Влияние на прибыль до налогообложения структурных сдвигов определяется по формуле:

![]() (1.36)

(1.36)

(1.37)

(1.37)

где ЧПi , % - доля i - го вида прибыли в общей сумме прибыли до налогообложения (прибыли от продаж, результата от операционной и финансовой деятельности, результат по доходам и расходам от прочих внереализационных операций);

п - число видов прибыли, ед.;

ППi – процент роста i-го вида прибыли, %.

На начало периода:

∆Пн = 65,11 – 100 = - 34,89%

Доля прибыли от продаж в общей сумме прибыли до налогообложения:

∆Пн = 127,15/100 * (116,20 – 100) = 20,60

Доля результата от операционной и финансовой деятельности:

∆Пн = -29,41/100 * (290,70-100) = - 56,08

Доля доходов от участия в других организациях:

∆Пн = 0,46/100 * (85,71 – 100) = - 0,07

Доля процентов к получению:

∆Пн = 1,8/100 * (54,79 – 100) = - 0,81

Влияние на прибыль до налогообложения структурных сдвигов:

∆Пн =20,60 - 56,08 - 0,07 - 0,81 = - 36,36%

По данным факторного анализа можно сделать следующие выводы:

Наибольшее влияние на изменение прибыли до налогообложения оказал полученный убыток от операционной и финансовой деятельности 56,08%. Также существенно повлиял на снижение прибыли относительно небольшой рост прибыли от продаж 20,60%.

2. ИНВЕСТИЦИОННЫЙ АНАЛИЗ ОРГАНИЗАЦИИ

2.1 Понятие инвестиций и анализ инвестиционной деятельности ОАО "НК "Роснефть"-Ставрополье"

Инвестиции - относительно новый для нашей экономики термин. В отечественной экономической литературе понятие инвестиций употреблялось как синоним капитальных вложений, под которыми понимались все затраты материальных, трудовых и денежных ресурсов, направленных на воспроизводство основных фондов, как простое, так и расширенное. В настоящее время в соответствии с законодательством РФ под инвестициями понимают денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта.[1]

Основными признаками инвестиционной деятельности, определяющими подходы к ее анализу, являются:

- необратимость, связанная с временной потерей потребительской ценности капитала (например, ликвидности);

- ожидание увеличения исходного уровня благосостояния;

- неопределенность, связанная с отнесением результатов на относительно долгосрочную перспективу.

Принято различать два типа инвестиций: реальные и финансовые (портфельные).

Следует отметить, что в случае реальных инвестиций условием достижения намеченных целей, как правило, оказывается использование (эксплуатация) соответствующих внеоборотных активов для производства некоторой продукции и последующей ее реализации. Сюда же, к примеру, относится использование организационно-технических структур вновь образованного бизнеса для извлечения прибыли в ходе уставной деятельности созданного с привлечением инвестиций предприятия.

Основные показатели инвестиционной деятельности в РФ можно представить в таблице 2.1.[14]

Таблица 2.1 - Основные показатели инвестиционной деятельности

| Показатель | 2008 год | 2007 год |

|

Финансовые вложения организаций (без субъектов малого предпринимательства), млрд.рублей в том числе: - долгосрочные в % к общему объему финансовых вложений - краткосрочные в % к общему объему финансовых вложений |

26402,4 4545,4 17,2 21857,0 82,8 |

18779,4 4431,5 23,6 14347,9 76,4 |

|

Инвестиции в нефинансовые активы (без субъектов малого предприиимательства и параметров неформальной деятельности), млрд.рублей в том числе: - в основной капитал в % к объему инвестиций в нефинансовые активы |

6354,0 6272,1 98,7 |

5278,1 5217,2 98,8 |

| Итого инвестиций | 32756,4 | 24057,5 |

|

Инвестиции российских организаций за рубеж, млн.долларов США в том числе: - прямые в % ко всем инвестициям за рубеж - портфельные в % ко всем инвестициям за рубеж - прочие в % ко всем инвестициям за рубеж |

114284 21818 19,1 532 0,5 91934 80,4 |

74630 9179 12,3 2276 3,0 63175 84,7 |

|

Иностранные инвестиции в экономику России, млн.долларов США в том числе: - прямые в % ко всем инвестициям из-за рубежа - портфельные в % ко всем инвестициям из-за рубежа - прочие в % ко всем инвестициям из-за рубежа |

103769 27027 26,0 1415 1,4 75327 72,6 |

120941 27797 23,0 4194 3,5 88950 73,5 |

Из таблицы 2.1 видно, что все виды инвестиций в абсолютном выражении выросли в 2008 году в сравнении с 2007, за исключением иностранных инвестиций в экономику России, которые показали падение с 120941 млн. долларов США до 103769 млн. долларов США. Наибольший рост произошёл в сфере финансовых вложений организаций, которые увеличились на 7623 млрд. рублей и составили в 2008 году 26402,4 млрд. рублей. В составе финансовых вложений организации наибольший удельный вес составляют краткосрочные вложения - 82,8 % и 76,4 % соответственно в 2008 и 2007 годах. Инвестиции в нефинансовые активы практически полностью представлены инвестициями в основные средства – 98,7% и 98,8 % в 2008 и 2007 годах соответственно. На рисунке 2.1 представлены инвестиции в основной капитал в динамике.[14] Как видно из графика данный вид финансовых вложений имеет скачкообразное развитие, однако по тренду инвестиции в основной капитал находятся примерно на одном уровне. В структуре инвестиций российских организаций за рубеж наибольшую долю занимают прочие инвестиции - 80,4 % в 2008 году, а в соотношении прямых и портфельных инвестиций преобладают прямые – 19,1% и 12,3 % в 2008 и 2007 годах соответственно.

Рисунок 2.1 – Динамика инвестиций в основной капитал

Проведём анализ инвестиционной деятельности ОАО "НК "Роснефть"-Ставрополье"

Оценим эффективность деятельности предприятия в сфере реальных инвестиций с помощью ряда показателей, объединённых в две группы: показатели статистических бухгалтерских методов и показатели прибыльности, отражающие инвестиционную привлекательность организации.

К первой группе показателей, основанных на статистических методах оценки инвестиционной деятельности организации, относят:

1) Чистый доход (NPV) – основной показатель, характеризующий экономический эффект от реализации инвестиционной деятельности:

NPV = IC – CF, тыс. руб. (2.1)

где IC – сумма инвестиций (капитальных вложений) - стр.140 + стр.250 ф.№1, тыс. руб.;

CF – чистые денежные средства от инвестиционной деятельности – ф.№4, тыс. руб.

NPV = (1490022 + 0) – (-1601635) = 111613 тыс. руб.

Так как NPV > 1, то деятельность анализируемой организации можно охарактеризовать как успешную.

2) Учётная норма прибыли (PI) – относительная характеристика эффективности инвестиционной деятельности организации.[7] Данный показатель характеризует рентабельность инвестированного капитала, т.е. получаемую величину чистого дохода на 1 рубль вложенных средств:

PI = (IC / CF) * 100, % (2.2)

PI = (1490022 / -1601635)*100 = - 93,03 %.

По данному показателю организация выступает крайне неуспешной в области инвестиций, т.к. даже PI, равный -93,03%, очень далёк от 100%, превышая которые предприятие характеризует себя как инвестиционно эффективное.

3) Коэффициент эффективности инвестиций (ARR) – базируется на расчёте прибыли от инвестиционной деятельности, это отношение накопленных притока и оттока денежных средств:

ARR = [PN / (1/2* (IC – RV))] * 100, % где (1.3)

PN – чистая прибыль – стр.190 ф.№2, тыс. руб.;

RV – величина основных средств – стр.120 ф.№1, тыс. руб.;

ARR = [16970 /( ½*(-1601635-559617)]*100 = - 0,785%

4) Срок окупаемости инвестиций (РР) – расчёт периода времени, за который расходы по инвестиционной деятельности покрывают единовременные затраты на ее реализацию.

PP =Ic / PV, лет, (1.4)

где PV - сегодняшняя (текущая) стоимость денег (ценностей).

Когда åPV перекрывает S Ic, то мы останавливаемся, и значение года считаем искомым. В нашем случае, мы не можем посчитать срок окупаемости, так как не имеем данных о сроках реализации капитальных вложений ОАО "НК "Роснефть"-Ставрополье".

Ко второй группе показателей относят показатели прибыльности, отражающие инвестиционную привлекательность организации:

- прибыльность активов (Па) рассчитывается как отношение чистой прибыли к сумме всех активов организации:

Па = 16970 / 3063649 = 0,006;

- прибыльность собственного капитала (Пс.к.) определяется отношением чистой прибыли к величине собственных средств:

Пс.к. = 16970 / 322907 = 0,055;

- прибыльность заёмного капитала (Пз.к.) - отношение чистой прибыли к сумме заёмного капитала:

Пз.к. = 16970 / 2740742 = 0,006;

- прибыльность основных средств (По.с.) - отношение чистой прибыли к стоимости основных фондов:

По.с. = 16970 / 559617 = 0,030;

- прибыльность оборотных средств (Поб.с.) - отношение чистой прибыли к стоимости основных фондов:

Поб.с. = 16970 / 876018 = 0,19.

Вышерассчитанные показатели прибыльности имеют крайне низкие значения, что говорит о неэффективном использовании средств предприятия (при огромных суммах активов и капитала иметь несравнимо малую чистую прибыль, равную 16970 тыс. руб.). Отсюда можно слелать вывод, что анализируемое предприятие (ОАО "НК "Роснефть"-Ставрополье") не является инвестиционно привлекательной на современном рынке инвестиций. Однако, при этом, ОАО "НК "Роснефть"-Ставрополье" самостоятельно проводит весьма активно капитальные вложения, то есть выступает в качестве инвестора. Так, затраты на приобретение дочерних организаций (покупка 100% ООО "Рокада Маркет", владеющего сетью автозаправочных станций и нефтебазой в Ставропольском крае), а также приобретение объектов основных стредств, доходных вложений в материальные ценности и нематериальных активов составили в общей сумме 1602893 тыс. руб. (более половины всех пассивов предприятия).

2.2 Информационная открытость региональных рынков инвестиций

Продолжающийся финансовый кризис затрудняет определение зон, где имеется спрос на инвестиции, которому к тому же сопутствуют некие дополнительные меры государственной поддержки. В качестве помощи для решения данной задачи целесообразно сконструировать специальный индекс (рейтинг) информационной открытости инвестиционной политики российских регионов, который бы идентифицировал результативность усилий региональных администраций по привлечению на свою территорию инвестиций. [4]

Мониторинг и оценка инвестиционной открытости регионов РФ проводилось по полному кругу субъектов федерации и охватывало 83 региона. Основой выступили:

Во-первых, потенциальные инвесторы, готовые вложить деньги в экономику территории, должны иметь возможность для оперативного и вместе с тем углубленного ознакомления с инвестиционным климатом территории. Без предварительной и достаточно полной информации о регионе нормальное инвестирование невозможно.

Во-вторых, самым простым и эффективным способом получения информации о состоянии региона и его экономических возможностях служит сеть Интернет. Наведение справок с помощью посещения территории и диалога с консультантами и местной администрацией следуют уже за первичным ознакомлением.

В-третьих, наиболее полная и достоверная информация о субъектах РФ находится, как правило, на специализированных инвестиционных сайтах правительства субъектов РФ. Именно там освещаются ключевые события в регионе и манифестируется позиция властей по различным вопросам ведения бизнеса.

В-четвертых, региональные власти, нуждающиеся в инвестициях, конкурируют между собой за привлекаемые средства, в том числе путем обеспечения адекватного информационного обеспечения о предоставляемых их областью льготах и приоритетах.[5]

Последний тезис является ключевым, ибо его действие инициирует следующее простое правило: чем больше нуждаются регионы в инвестициях, тем лучше у них информационное обеспечения действующего инвестиционного климата и тем выше у них качество официальных инвестиционных сайтов. Соответственно чем лучше инвестиционный сайт региональных властей, тем выше и сама инвестиционная открытость региона. Данный момент позволяет осуществить процедуру построения рейтинга инвестиционной открытости регионов, на основе которого можно проранжировать все субъекты Российской Федерации. Чем выше место региона в данном рейтинге, тем лучше в нем информационное обеспечения инвестиционного процесса и тем интереснее этот региона для потенциальных инвесторов.[14]

Из сказанного вытекает характер и направленность использования формируемого рейтинга, который может и должен использоваться в диагностических и индикативных целях. Причем использование может быть двояким - как органами власти, так и частными инвесторами. Можно выделить четыре группы потенциальных потребителей рейтинга инвестиционной открытости регионов:

1. Федеральные органы власти могут использовать данные рейтинга для понимания сложившейся иерархии потребностей территорий страны в инвестиционных ресурсах. На этой основе могут формироваться региональные приоритеты и региональная инвестиционная политика. Наибольшее значение информация рейтинга имеет для Министерства регионального развития РФ и для Министерства экономического развития РФ.

2. Региональные органы власти на основе рейтинга могут оценивать эффективность своих информационных служб и выявлять узкие места в их деятельности. На базе такого анализа властями субъектов РФ могут приниматься решения об улучшении информационного обеспечения территории. Главными потребителями рейтинговой информации являются администрации субъектов Федерации.

3. Отечественные инвесторы благодаря рейтингу могут понять, какие регионы являются бесперспективными с точки зрения работы с властями, а какие - многообещающими. Такая информация является предварительной, но от нее можно отталкиваться, чтобы не тратить ресурсы на экспериментирование с регионами-аутсайдерами. Основной интерес к такого рода информации идет со стороны среднего и крупного бизнеса.

4. Иностранные инвесторы получают самую агрегированную информацию о том, на какие регионы страны следует обратить особое внимание. Данный подход позволяет экономить ресурсы и ускорять решения о налаживании сотрудничества с теми или иными территориями. Основное внимание к такой информации предъявляет не только средний и крупный бизнес, но и малые структуры, ищущие новые рынки для своей деятельности.

В ходе анализа сайтов было учтено также наличие или отсутствие доступа к инвестиционным объектам и проектам регионов. Это один из важнейших параметров сайта, характеризующих инвестиционные возможности региона. Лидер рейтинга получает оценку в 100 условных баллов (процентов). Результаты расчётов приведены в таблице 2.2

Составленный рейтинг дает важную информацию о состоянии инвестиционного климата в российских регионах. В целом дифференциация уровня открытости региональных рынков инвестиций пока остается довольно высокой. Например, разница в рейтинге между первым (Санкт-Петербург) и последним (Тульская область) его участниками составляет 3,4 раза, что говорит о качественной несопоставимости в уровне информационной открытости этих территорий. При позитивном развитии дальнейших событий данная цифра должна сокращаться, так же как и число регионов-аутсайдеров.[13]

Основная идея разработанного рейтинга состоит в том, что регионы, по-настоящему нуждающиеся в инвестициях, должны стремиться к максимальной транспарентности для держателей капитала. Этой цели и должны служить официальные инвестиционные сайты. Можно сказать, что чем лучше региональный сайт, тем выше готовность администрации территории к конструктивному диалогу с потенциальными инвесторами и деловыми партнерами. При этом вполне логично предположить, что само стремление администрации к диалогу с бизнесом нелинейно зависит от экономических успехов региона и его достигнутой инвестиционной насыщенности.

Таблица 2.2 - Рейтинг информационной открытости рынков инвестиций регионов, 2008 г.

| Номер региона в рейтинге | Название региона | Значение индекса | Официальный инвестиционный сайт региона |

| 1 | Санкт-Петербург | 100.0 | http://www.gov.spb.ru/ |

| 2 | Томская область | 96.5 | http://www.investintomsk.com |

| 3 | Тюменская область | 95.8 | http://admtyumen.ru/economics/Investicii/ |

| 4 | Краснодарский край | 95.6 | http://dips.kubangov.ru/ |

| 5 | Чувашская Республика | 95.4 | http://gov.cap.ru/main.asp?govid=24 |

| 6 | Республика Хакасия | 95.3 | http://www.rhlider.ru/ |

| 7 | Карелия | 95.3 | http://kareliainvest.ru/ |

| 8 | Брянская область | 93.1 | http://www.bryanskobl.ru/ |

| 9 | Свердловская область | 92.5 | http://sverdl-invest.midural.ru/ |

| 10 | Смоленская область | 92.2 | http://admin.smolensk.ru/~ekon/invest/ |

| 11 | Кемеровская область | 91.5 | http://www.ako.ru/Ekonomik/inv_ |

| 12 | Ивановская область | 91.2 | http://invest.ivanovo.ru/ |

| 13 | Камчатка | 90.8 | http://www.kamchatka.gov.ru |

| 14 | Ярославская область | 90.3 | http://www.adm.yar.ru |

| 15 | Ульяновская область | 89.8 | http://invest.ulgov.ru/ |

| 16 | Алтайский край | 89.7 | http://www.altairegion22.ru/ |

| 17 | Кировкская Область | 89.6 | http://www.invest.ako.kirov.ru/content/ipot/ |

| 18 | Воронежская область | 89.6 | www.govvrn.ru |

| 19 | Новосибирск | 89.6 | http://www3.adm.nso.ru |

| 20 | Удмуртская Республика | 89.3 | www.udmurt.ru |

| 21 | Республика Коми | 89.1 | http://econom.rkomi.ru/invest/inv.phtml |

| 22 | Псковская область | 88.6 | http://www.invest.pskov.ru/ |

| 23 | Ставропольский край | 88.2 | http://dips.kubangov.ru/ |

| 24 | Калининградская область | 86.5 | http://www.kaliningrad-rda.org/search/map.php |

| 25 | Орловская область | 86.1 | http://www.adm.orel.ru/invest/ |

Не нуждаются в контактах с инвесторами либо те регионы, которые уже и без того все имеют, либо те, которым просто нечего предложить. Данные таблицы 2.2 подтверждают такую неоднозначную связь. Например, Москва как капиталоизбыточный регион страны не заинтересована в информировании общественности о своих инвестиционных возможностях. В результате ее сайт является откровенно слабым, что и предопределяет ее 56 место в табеле о рангах. Одновременно с этим Санкт-Петербург, явно нуждающийся в инвестициях, занимает первую позицию в рейтинге. Разрыв между двумя городами федерального значения в качестве сайтов составляет 1,4 раза в пользу северной столицы. Здесь уместно сослаться на более раннее исследование, показавшее колоссальное различие в воспроизводственном режиме Санкт-Петербурга и Москвы: если северная столица готова вместить в себя огромные ресурсы с высокой отдачей, то московский мегаполис уже буквально переполнен кадрами и капиталом. Аналогичная и даже еще более яркая картина наблюдается в различиях между Камчаткой (13 место в рейтинге) и Сахалинской областью (74 место). Разница в качестве сайтов в пользу первого региона достигает 2,1 раза, что и не удивительно, учитывая уже осуществленные огромные вложения в экономику Сахалина. Ставропольский край занимает 23 строчку в данном рейтинге со значением 88,2%, что говорит о достаточно высокой степени открытости инвестиционной информации в регионе.

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |