| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Статистическая обработка данных. Статистика денежного обращения

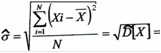

16,0515

16,0515

2. Среднее линейное отклонение - определяется как среднее арифметическое абсолютных значений вариант х-итое и среднего арифметического х-с-чертой

![]() =0,7447

=0,7447

3. Дисперсия случайной величины X - мера разброса данной случайной величины, то есть её отклонения от математического ожидания

![]() 0,795586

0,795586

4. Несмещенная оценка дисперсии

![]() 0,809071

0,809071

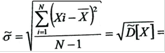

5. Среднее квадратическое отклонение

0,86296

0,86296

6. Несмещенная выборочная оценка для среднего квадратического отклонения

0,899484

0,899484

7. Коэффициент вариации

![]() =5,603735

=5,603735

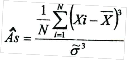

8. Коэффициент асимметрии случайной величины X

=0,069231

=0,069231

Коэффициент асимметрии положителен, значит "длинная часть" кривой распределена справа от математического ожидания

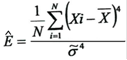

9. Коэффициент эксцесса случайной величины X

3= - 0,68119

3= - 0,68119

Для нормального распределения коэффициент эксцесса равен 0

Так как коэффициент отрицательный, то это значит, что сравниваемая кривая имеет более плоскую вершину, чем при нормальном распределении

10. Вариационный размах - показывает, насколько велико различие между наибольшей и наименьшей единицами совокупности

R = X max - X min=3,79

На основании полученных вычислений можно сделать следующие выводы:

1. Необходимое условие для того, чтобы выборка имела нормальный закон распределения, выполняется, т.к. для коэффициента вариации V выполняется неравенство:

V = 5,603735% < 33%

Отсюда следует, что все выборочные значения случайной величины X положительны, что мы и видим в исходных данных.

2. Для нормального распределения коэффициенты асимметрии и эксцесса должны быть равны нулю, т.е. Аs = Е = О

Выборочный коэффициент асимметрии служит для характеристики асимметрии распределения случайной величины. Если распределение симметрично относительно математического ожидания, то коэффициент асимметрии равен 0.

По результатам вычисления асимметрия близка к нулю Аs = 0,069231.

В связи с этим необходимы дополнительные исследования для выяснения степени близости распределения выборки к нормальному распределению.

1.3 Результаты вычисления интервальных оценок для математического ожидания и дисперсии

Для вычисления интервальной оценки математического ожидания воспользуемся формулой:

![]()

Где a=M [X] - математическое ожидание,

N-1=V=59 - число степеней свободы,

![]() - величина, численно равная половине

интервала, в который может попасть случайная величина

- величина, численно равная половине

интервала, в который может попасть случайная величина ![]() , имеющая определённый закон распределения

при заданной доверительной вероятности р и заданном числе степеней свободы V.

, имеющая определённый закон распределения

при заданной доверительной вероятности р и заданном числе степеней свободы V.

Подставляем в формулу вычисленные ранее значения ![]() ,

,![]() и N. В результате получим

и N. В результате получим

16,0515 - t59,p (0,899484/√60) ‹a‹16,0515 + t59,p (0,899484/√60)

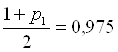

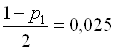

Задаёмся доверительной вероятностью ![]() ;

; ![]()

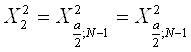

Для каждого значения ![]() (i=1,2) находим по таблице значения

(i=1,2) находим по таблице значения

![]() и вычисляем

два варианта интервальных оценок для математического ожидания.

и вычисляем

два варианта интервальных оценок для математического ожидания.

1. При ![]()

![]()

16,0515 - 2 (0,899484/√60) = 15,81925

16,0515 + 2 (0,899484/√60) = 16,28375

15,81925 < a < 16,28375

2.При ![]() t59; 0,99= 2,66

t59; 0,99= 2,66

16,0515 - 2,66 (0,899484/√60) = 15,74261

16,0515 + 2,66 (0,899484/√60) = 16,36039

15,74261 < a < 16,36039

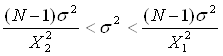

Для интервальной оценки дисперсии существуют следующие неравенства:

Подставляем в неравенство известные значения N и ![]() получим неравенство,

в котором неизвестны

получим неравенство,

в котором неизвестны ![]() и

и ![]() .

.

(59*0,809071) /Х22<σ2< (59*0,809071) / Х12

Задаваясь доверительной вероятностью ![]() (или уровнем значимости

а) вычисляем значения

(или уровнем значимости

а) вычисляем значения ![]() и

и ![]() . Используем эти два значения и степень

свободы V=N-1 по таблице находим

. Используем эти два значения и степень

свободы V=N-1 по таблице находим ![]() и

и ![]()

![]()

![]() и

и ![]() - это границы интервала, в который

попадает случайная величина Х, имеющая

- это границы интервала, в который

попадает случайная величина Х, имеющая ![]() распределение вероятности

распределение вероятности ![]() и заданной степени

свободы V.

и заданной степени

свободы V.

Для ![]() =0,95

=0,95

и V=59 находим по таблице:

и V=59 находим по таблице:

![]()

![]()

Подставляя в неравенства ![]() и

и ![]() и произведя вычисления, получим интервальную

оценку:

и произведя вычисления, получим интервальную

оценку:

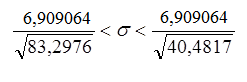

(59*0,809071) /83,2976<σ2< (59*0,809071) / 40,4817

0,573068<σ2<1,179179

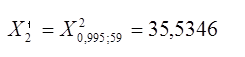

Для ![]()

;

;  и V=59 находим по таблице:

и V=59 находим по таблице:

,

, ![]()

Подставляя в неравенства ![]() и

и ![]() и произведя вычисления, получим интервальную

оценку:

и произведя вычисления, получим интервальную

оценку:

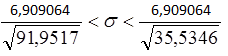

(59*0,809071) /91,9517<σ2< (59*0,809071) / 35,5346

0,519133<σ2<1,343343

Для интервальной оценки среднего квадратического отклонения имеем

При ![]()

![]()

σ = 0,899484

6,909064

6,909064

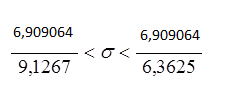

0,757017<σ<1,085904

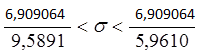

При ![]()

0,093802<σ< 0,368412

1.4 Результаты ранжирования выборочных данных вычисления моды и медианыИспользуя исходные данные, записываем все заданные значения выборки в виде неубывающей последовательности значений случайной величины Х.

Таблица 1.4.1

Ранжированный ряд

| 1 | 14,4 | 11 | 15,15 | 21 | 15,61 | 31 | 15,88 | 41 | 16,4 | 51 | 17,02 |

| 2 | 14,44 | 12 | 15,15 | 22 | 15,64 | 32 | 15,93 | 42 | 16,4 | 52 | 17,12 |

| 3 | 14,85 | 13 | 15,22 | 23 | 15,68 | 33 | 15,96 | 43 | 16,52 | 53 | 17,26 |

| 4 | 15,01 | 14 | 15,22 | 24 | 15,7 | 34 | 16,05 | 44 | 16,6 | 54 | 17,36 |

| 5 | 15,02 | 15 | 15,26 | 25 | 15,78 | 35 | 16,26 | 45 | 16,62 | 55 | 17,38 |

| 6 | 15,03 | 16 | 15,28 | 26 | 15,8 | 36 | 16,29 | 46 | 16,67 | 56 | 17,39 |

| 7 | 15,04 | 17 | 15,31 | 27 | 15,81 | 37 | 16,3 | 47 | 16,75 | 57 | 17,7 |

| 8 | 15,07 | 18 | 15,38 | 28 | 15,81 | 38 | 16,31 | 48 | 16,84 | 58 | 17,78 |

| 9 | 15,1 | 19 | 15,41 | 29 | 15,85 | 39 | 16,38 | 49 | 16,91 | 59 | 17,94 |

| 10 | 15,12 | 20 | 15,59 | 30 | 15,86 | 40 | 16,38 | 50 | 16,91 | 60 | 18, 19 |

Интервал [14,40; 18, 19], содержащий все элементы выборки, разбиваем на частичные интервалы, используя при этом формулу Стерджесса для определения оптимальной длины и границ этих частичных интервалов.

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |