| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Роль кредита в экономике

Необходимо ускорить принятие законов о страховании вкладов, о кредитных бюро, о залоговом обеспечении, о защите прав кредиторов; освободить банки от налога на прибыль, направляемую на капитализацию, активно развивать потребительское, ипотечное и синдицированное кредитование, а также систему рефинансирования финансово-устойчивых кредитных организаций Банком России. Особого внимания требует проблема насыщения регионов банковскими услугами через механизм целевых государственных программ по развитию региональных финансовых рынков.

Суть нашего предложения по повышению эффективности кредитования как физических, так и юридических лиц в российской экономике сводится к следующему:

- объединение банков с целью реализации временных проектов, направленных на целевое финансирование какой либо сферы ли сектора экономики по наиболее льготным условиям.

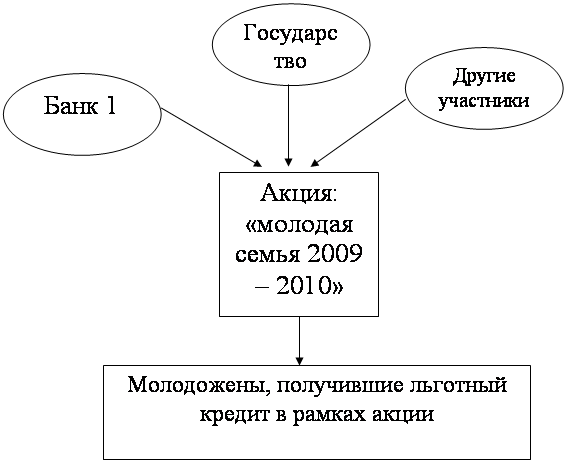

Имеется в виду, что это будет добровольное объединение банков, точнее их капиталов. Схематично идея показана на рисунке 3.1; 3.2, и 3.3.

Рис 3.1. Предлагаемая схема организации временных акций для населения*

*Составлено автором

Таким же образом будет осуществлять и кредитование малого, среднего бизнеса. Схематично это показано на рисунке 3.2.

Рис 3.1. Предлагаемая схема организации временных акций для МСБ*

*Составлено автором

Рис 3.1. Предлагаемая схема организации временных акций для крупного российского бизнеса*

*Составлено автором

Предполагается, что количество банков – участников проекта не ограниченно, доля каждого банка будет устанавливаться исходя из его финансовых возможностей. При этом, все банки участники проекта будут так же продолжать свою деятельность, не ориентируясь на конкретный проект.

Для организации акций и отслеживаю результатов будет создан управленческий комитет. В его обязанности будет входить:

· информирование потенциальных потребителей о проведении той или иной акции, ее сроках, условий участия, и т.п.;

· организация и проведение акций;

· поиск партнеров среди других организаций – органов государственной власти, зарубежных партнеров, и т.п.;

· отслеживание результатов;

· разработка новых видов акций, с учетом наиболее выгодных условий для всех ее участников;

· оглашение о проведении и участников акций в СМИ, PR-компании;

· текущая работа, обеспечивающая процесс проведения акций и их организацию.

Предполагается, что такие акции будут проводиться в достаточно крупных масштабах. То есть на уровне Федерации с дальнейшим развитием в регионы и муниципалитеты. Организация такого проекта не сможет обойтись без участия Ассоциации Российских Банков, ОГВ РФ и ОГВ Субъектов РФ, а так же зарубежных партнеров.

В целом проведение акции будет представлять собой сборный капитал, который будет направляться в отдельные сектора экономики РФ. В начале реализации проекта этот процесс будет последовательным, а с развитием – параллельным. То есть в начале реализации предлагаемого проекта будет организована одна акция, по ее окончании вторая, потом третья т так далее. С развитием количество участников будет увеличиваться, и можно будет проводить несколько акций одновременно.

Проведение таких акций будет способствовать:

· наиболее дешевому финансированию отрасли (сектору) экономики;

· распределению рисков между участниками;

· наиболее выгодным условиям для заемщика;

· и т.п.

Также по нашему мнению реализация предложенного проекта поспособствует положительному развитию банковского бизнеса, развитию секторов экономики и повышению благосостояния населения.

Для банков – участников проекта:

- снижение рисков:

- развитие банковских технологий;

- сохранение капитала, при условии участия в кредитовании крупных проектов, носящих стратегический характер;

- повышение имиджа, приобретение положительного имиджа, среди потенциальных потребителей, зарубежных партнеров, и конкурентов, и т.д;

Для экономики РФ:

- получение кредитов по наиболее низким ставкам;

- на более лояльном условии;

- дополнительно финансирование социально – значимых и стратегических отраслей, и т.д.

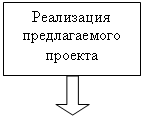

Таким образом можно отследить связь и роль реализации предлагаемого проекта для экономики (рис 3.4).

|

|||

|

|||

Рис. 3.4. Результаты реализации предлагаемого проекта*

*Составлено автором

Такая схема кредитования стимулирует развитие производительных сил, ускоряет формирование источников капитала для расширения воспроизводства на основе достижений научно - технического процесса.

Регулируя доступ заемщиков на рынок ссудных капиталов, предоставляя правительственные гарантии и льготы, государство, как участник проекта будет ориентировать банки на преимущественное кредитование отраслей, деятельность которых соответствует задачам осуществления общенациональных программ социально - экономического развития. Государство может использовать кредит для стимулирования регионов. Без кредитной поддержки невозможно обеспечить быстрое и цивилизованное становление предприятий малого бизнеса, внедрение других видов предпринимательской деятельности.

Благодаря проведению таких совместных акций происходит более быстрый процесс капитализации прибыли, а следовательно, концентрации производства. Условием размещения акций на рынке является накопление значительных денежных капиталов и их сосредоточение в кредитной системе банка. Кредитная система в лице банков принимает активное участие и в самом проведении акций, капитальных вложений, жилищного строительства, экспорта товаров и прочих вливаний в экономику.

Дело в том, что государство, как участник проекта будет обеспечивать льготную составляющую акций. А в целом источники финансирования акций будут состоять из:

- федеральные и региональные бюджеты;

- средства банков – участников проекта;

- бюджет АРБ;

- зарубежные кредитные организации, и тд.

Предполагается, что при реализации той или иной акции, участники будут подписывать Соглашение , в котором будет оговорены все условия распределения ответственности, распределение прибыли, рисков, долей и тп. По этому по нашим предположениям не должны возникать споры между участниками.

Кроме того, при проведении очередной акции у участников будет возможность обсудить на должном уровне текущие проблемы и перспективы кредитования в РФ, а так же поделиться опытом.

Кроме того, развитие отношений в сфере кредитования позволит избежать таких проблем как неэффективная работа компании, получившей ссуду:

— слабое руководство;

— ухудшение качества продукции и вытеснение ее с рынка;

— неэффективный маркетинг из-за отсутствия плана рекламной компании, ошибок в оценке будущих рынков;

— слабый контроль за финансами компании (рост дебиторской задолженности, накладных расходов и т. п.).

Кроме того, важную роль могут сыграть факторы, которые не находятся под контролем банка: ухудшение экономической конъюнктуры, политические сдвиги, изменение законодательства, технологические прорывы и т. д.

Трудности с погашением кредитов редко возникают внезапно. Как правило, имеются многочисленные тревожные сигналы, позволяющие заподозрить, что финансовое положение заемщика ухудшается и что выданный ему кредит может быть не погашен в срок или вообще превратиться в безнадежный долг.

Эти тревожные сигналы обнаруживаются путем:

— анализа финансовых отчетов;

— личных контактов;

— сообщений третьих лиц;

— сведений из других отделов банка.

В период действия акции от заемщика следует требовать предоставление банку балансов, отчетов о прибылях и убытках, отчетов о поступлении наличности и других материалов. Их тщательный анализ и сопоставление с прошлыми отчетами могут указать на возникающую опасность. Участники проекта должны обратить внимание на:

— непредставление финансовых отчетов в установленные сроки;

— резкое увеличение дебиторской задолженности;

— замедление оборачиваемости запасов;

— снижение доли краткосрочных активов;

— непропорциональный рост краткосрочной задолженности;

— снижение коэффициента ликвидности;

— увеличение доли основного капитала в сумме активов;

— снижение объема продаж;

— рост просроченных долгов;

— возникновение убытков от операционной деятельности;

— изменение условий коммерческого кредитования и т. д.

Для наиболее эффективной реализации проекта важно постоянно поддерживать персональные контакты с клиентом — посещать компанию и ее филиалы, встречаться с руководящими кадрами, что позволяет выявить наличие не установленного оборудования, незанятого персонала, избыточных запасов. Банковских работников должны насторожить такие факты, как:

— изменение поведения или привычек высшего руководящего состава;

— супружеские проблемы руководителей;

— резкое изменение отношений с банком, нежелание сотрудничать;

— замена ключевых сотрудников;

— увлечение созданием новых предприятий, скупка недвижимости;

— плохое составление финансовых отчетов;

— принятие необоснованного риска;

— установление нереалистичных цен на продукцию;

— медленная реакция на ухудшение рыночных условий;

— слабый операционный контроль;

— отсутствие преемственности в руководстве;

— потеря важных клиентов;

— создание спекулятивных запасов;

— отсрочки замены устаревшего оборудования и т. д.

Много могут раскрыть банку изменившиеся взаимоотношения заемщика с другими деловыми партнерами:

— получение банком запросов о кредитоспособности заемщика в связи с его просьбами о предоставлении льгот в оплате товаров;

— запросы о компании со стороны новых ее кредиторов;

— извещение страховой компании об аннулировании страховки из-за неуплаты страховых премий;

— предъявление к оплате платежных документов (требований) при отсутствии средств на банковском счете;

— появление практики покупки компанией товаров исключительно на условиях предоплаты.

Кроме того, в рамках проекта будет создана создана Центральная служба рисков, которая занимается указанной деятельностью. Всякий банк – участник , желающий получить информацию о клиенте, перед тем как выдать или увеличить ему сумму кредита, вправе обратиться за услугами к этой службе. Работа по созданию в нашей стране системы сбора информации о клиентах - потенциальных заемщиках еще только начинается.

Центральная служба рисков в рамках проекта будет осуществлять следующий набор услуг:

- бизнес-справка на отдельную компанию с ее рейтингом на базе оценки финансового положения, практики оплаты счетов, соблюдения прочих этических норм бизнеса, анализа арбитражных дел с ее участием и т.д.;

- маркетинговые исследования в региональном и отраслевом разрезах;

- страновые справочники с полным обзором экономической ситуации, таможенного, валютного регулирования, условий платежа и арбитража;

- отраслевые, региональные и специальные справочники.

Предполагается, что участники проекта , желающие получить информацию о своих клиентах, смогут через соответствующую телекоммуникационную сеть напрямую выходить на базу данных этой корпорации и буквально в считанные секунды получать интересующие их сведения о финансовом состоянии потенциального заемщика.

Проблема заключается в том, что предприятия и организации-клиенты коммерческих банков не желают предоставлять информацию о самих себе, что серьезно затрудняет сбор нужных сведений.

В результате внедрения предлагаемого проекта банками будут разработаны специальные условия кредитования: гибкие условия погашения займа, минимальный первоначальный взнос по проектам, финансируемым под залог приобретаемого имущества, возможность досрочного погашения кредита без взимания штрафов, минимальный срок рассмотрения заявок и выдачи займа, необременительные требования к залоговому обеспечению, а также специальная ставка вознаграждения по займу. Все программы будут ориентированные на конкретный регион, а так же на макроэкономическую ситуацию в целом по стране и в мире.

Роль данного проекта характеризуется результатами его применения для экономики, государства и населения, а также особенностями методов, с помощью которых эти результаты достигаются. Что касается методов, то они в значительной степени обуславливаются возвратностью кредита и, как правило, платным предоставлением средств. Это повышает ответственность и усиливает заинтересованность участников кредитных операций, побуждая их к целесообразному предоставлению и использованию заемных средств.

Присущая кредитным отношениям возвратность средств в сочетании с взиманием платы за пользование средствами усиливают заинтересованность в экономии на размере привлекаемых средств и сроках их использования.

Отмеченная особенность кредитных отношений в рамках проекта становится заметной при сравнении их с безвозвратным бюджетным финансированием, при котором практически отсутствует материальная заинтересованность в уменьшении сумм бюджетного финансирования, так как пользование ими – бесплатное.

Отмеченные особенности и, в частности, возвратность, срочность и платность способствуют повышению роли кредита в экономии ресурсов.

Результаты наиболее эффективного применения кредита важны и многообразны. Кредит, используемый для возвратного предоставления средств, влияет на процессы производства, реализации и потребления продукции и на сферу денежного оборота.

Роль кредита проявляется в результатах складывающихся при осуществлении различных видов его отношений, возникающих при коммерческом, банковском, потребительском, государственном и ипотечном кредитах. По каждому направлению влияния кредита доминирующее место занимает какой-либо вид кредитных отношений.

Не малое значение в системе кредитных отношений имеет привлечение средств для выполнения кредитных операций. Однако такая деятельность неодинакова для различных кредитных отношений. Например, при применении коммерческого кредита нет необходимости в привлечении кредитором средств со стороны; для предоставления средств взаймы в виде отсрочки оплаты реализуемых товаров используются собственные ресурсы кредитора. Это не исключает последующее привлечение банковского кредита для компенсации вложений средств кредитора (учет векселей, ссуды под залог векселей). Тем не менее первоначально при предоставлении коммерческого кредита не обязательно предполагается привлечение средств со стороны.

Напротив, банковское кредитование предполагает широкое привлечение средств со стороны. Такая деятельность банков имеет немаловажное значение, поскольку наличие привлеченных средств свидетельствует о том, что собственники средств не использовали их для приобретения товаров. Однако в подобной ситуации предоставление средств заемщику означает появление у него возможности приобретать необходимые товары. Иными словами, применение банковского кредита сводится в конечном счете к перераспределению материальных ресурсов. Такой результат применения банковского кредита характеризует его значение в перераспределении материальных ресурсов в хозяйстве.

Практически и при применении государственного ,потребительского, а также ипотечного кредитов, предоставляемых под залог недвижимого имущества и на сооружение такой недвижимости, как жилье, становится возможным перераспределение материальных ресурсов.

Все это свидетельствует о важности участия кредита в перераспределении материальных ресурсов. Однако это предполагает необходимость таких кредитных отношений, при которых достигается целесообразное использование ресурсов. Одним из проявлений роли кредита выступает его воздействие на бесперебойность процессов производства и реализации продукции. При систематических несовпадениях текущих денежных поступлений и расходов предприятия возможна временная недостаточность средств для приобретения необходимых товарно-материальных ценностей, оплаты услуг и обусловленные этим нарушения бесперебойности процессов производства и реализации продукции. Благодаря предоставлению заемных средств для удовлетворения временных потребностей преодолеваются непрерывно повторяющиеся «приливы» и «отливы» средств у заемщиков, что способствует преодолению задержки воспроизводственного процесса и тем самым его бесперебойности и ускорению.

Кредит играет большую роль в удовлетворении временной потребности в средствах, обусловленной сезонностью производства и реализации определенных видов продукции. Использование заемных средств позволяет образовать сезонные запасы и производить сезонные затраты предприятиями и организациями сезонных отраслей хозяйства. Здесь важно, что при применении кредита создаются благоприятные условия не только для успешной работы предприятий и организаций сезонных отраслей хозяйства, но и для экономического использования ресурсов, поскольку эти предприятия и организации могут осуществлять свою деятельность при минимальном объеме собственных средств, а также уменьшении резервов, в том числе денежной их части.

Вместе с тем благодаря перераспределению средств между различными заемщиками создается возможность сокращения совокупного объема средств, предоставляемых заемщикам. Необходимой предпосылкой предоставления заемных средств для удовлетворения сезонных потребностей служит то, что размер потребности в средствах обусловлен действительно сезонными факторами. Несоблюдение такого требования может привести к избыточному предоставлению заемных средств и несвоевременному их возврату.

Велика роль кредита и в расширении производства. Заемные средства могут предоставляться на сравнительно короткие сроки для увеличения запасов и затрат, требуемых для расширения производства и реализации продукции. Вместе с тем кредит может использоваться в качестве источника средств для увеличения основных фондов – зданий, сооружений, приобретения оборудования и т.д.

Характеристика роли кредита как рычага, способствующего бесперебойности производства и его развитию, оказывается прямолинейной, поскольку не исключено применение кредита, которое может повлиять на замедление производства и реализацию продукции.

Значительна роль кредита в сфере денежного оборота – наличного и безналичного. Это относится к денежно-кредитным системам всех стран. В России Центральный банк РФ монопольно осуществляет эмиссию наличных денег и организует их обращение. Важно также то, что поступление наличных денег в обращение и изъятие их из обращения происходит на кредитной основе, через банки. Последнее проявляется, с одной стороны, в том, что выпуск наличных денег в обращение из касс банков при выдаче наличных денег предприятиям, организациям, а также отдельным гражданам возможен, если у них имеются остатки на счетах в банках. Наличие таких остатков означает, что между клиентами и банками существуют кредитные отношения, в которых кредиторами являются предприятия, организации и отдельные граждане.

В перспективе характерными особенностями организации системы коммерческого кредитования банков будут являться :

1. Ориентация на экономические (качественные), а не технические (количественные) критерии при решении вопроса о предоставлении ссуд, а в конечном итоге - на потребности социально-экономического развития общества, что все в большей степени будет являться единым критерием для всех банковских учреждений страны.

На практике это будет означать, что кредитуются затраты предприятий по производству и реализации только той продукции, в которой действительно ощущается потребность общества, а ее качественные характеристики отвечают перспективным требованиям, действующим мировым стандартам. При этом важно, чтобы возможные трудности ее реализации были обусловлены не недостаточно высоким качеством, а временным отсутствием денежных средств у потребителя.

Аналогично, если речь идет о долгосрочном кредитовании, то кредитуется только та инвестиционная деятельность, которая в наибольшей степени отвечает потребностям общественного прогресса и в обозримом будущем может принести ощутимый эффект с точки зрения удовлетворения потребностей общества и его отдельных членов.

Характерным примером эффективности подобной ориентации (в первую очередь на удовлетворение потребностей общества) служит послевоенный опыт Японии и ФРГ, где крупнейшие промышленные компании и банки, определяя основные направления своей деятельности, во главу угла ставили не чисто коммерческие характеристики, а общественную значимость того или иного вида деятельности, тем не менее увязывая удовлетворение этих общественных потребностей с выгодой для себя. В качестве индикатора общественных потребностей в том или ином виде продукции служит спрос на нее как со стороны населения, так и со стороны предприятий и организаций. Количественное выражение данных характеристики находят в количестве заявок на производство отдельных видов товаров и услуг со стороны юридических лиц, заключенных хозяйственных договоров и т.д. Немаловажной характеристикой размеров спроса в условиях рынка служит динамика цен: их стремительный рост при прочих равных условиях свидетельствует об увеличении спроса, падение - о его сокращении. Аналогично в роли индикатора изменившихся потребностей (при прочих равных условиях) может выступать курс акций той или иной компании, чутко реагирующий на изменение потребностей общества в производимых ею товарах и услугах и отражающий в определенной степени уровень прибыльности компаний.

Только при ориентации на спрос, на потребности конечного потребителя при кредитовании тех видов хозяйственной деятельности, которые связаны с производством продукции, пользующейся спросом, кредитование соответствует интересам общества, а не отдельных предприятий. И только при этом будут сочетаться интересы хозяйства в целом и банков как самостоятельных хозрасчетных предприятий в условиях коммерческого банковского дела, что будет служить гарантией возврата предоставленных средств, обеспечивать будущую платежеспособность клиента и получение устойчивой банковской прибыли.

2. В результате межрегиональной конкуренции и дерегулирования финансовые услуги и продукты становятся однотипными во всей стране. И как следствие этого, значительно возросла конкуренция как между банками и другими кредитными институтами, так и банков друг с другом. Усиление конкуренции приводит к сокращению прибыли банков. Чтобы укрепиться на традиционных рынках и завоевать новые, банки вынуждены постоянно либерализировать свою кредитную политику, что отражается в увеличении рисков, которые они должны брать на себя. Возрастание совокупных кредитных рисков со своей стороны также оказывать негативное влияние на размер банковской прибыли. Для преодоления неуверенности и сокращения рисков банки все активнее будут прибегать к разработкам как долгосрочных, так средне- и краткосрочных маркетинговых стратегий, концентрируя свое внимание на контроле над издержками банка, сокращении накладных расходов, зарплаты, ускорении внедрения новых технологий для автоматизации банковский сделок.

3. С появлением в стране банковских учреждений негосударственного типа - коммерческих банков, организованных в форме паевых товариществ и акционерных обществ, функционирующих на коммерческих принципах, положено начало иной модели организации кредитного дела, отличительная черта которой - организация кредитного дела в рамках и на базе привлеченных банками в форме депозитов ресурсов. Тем самым в принципе исключается возможность неограниченного предоставления кредитов, как это практиковалось государственными специализированными банками, в том числе и на безвозмездной основе, для покрытия финансовых прорывов и бесхозяйственности. Организация кредитного дела на коммерческий началах привела к разработке иных подходов к методике и критериям кредитования, пересмотру традиционных установок.

Предлагаемый проект организации проведения временных льготных акций по кредитованию различных секторов российской экономики по нашему мнению наиболее эффективно реализует важнейшую роль кредита в российской экономики.

Основные результаты предлагаемого проекта для населения:

• более четкое представление о ставках, стоимости кредита по различным банкам;

• информированность оценке собственной кредитоспособности;

• более реальное представление о положении и политике того или иного банка в отношении кредитования;

Основные результаты предлагаемого проекта для банковского сектора:

· выход на более современный уровень организации банковского и кредитного бизнеса;

· снижение рисков кредитования;

· снижение объемов просроченной ссудной ной задолженности;

· обмен опытом;

· развитие банковских технологий;

· своевременное информирование о кризисных ситуациях;

· своевременное информирование об изменениях в банковской и кредитной системах;

· полное аналитическое осведомление;

· независимая оценка положения каждого банка на данном сегменте рынка;

Основные результаты предлагаемого проекта для государства и экономики в целом:

· развитие банковской системы в целом;

· более динамичное развитие кредитования в РФ;

· повышение благосостояния общества;

· повышение качества жизни населения;

· увеличение ВВП;

· более динамичное развитие экономики страны в целом стабилизация социально-экономической ситуации в стране.

ЗАКЛЮЧЕНИЕ

Огромное значение в экономике имеет фактор времени. Экономия времени обращения капитала увеличивает время его производительного функционирования, обеспечивает расширение производства и рост прибыли. Благодаря кредитному механизму происходит более быстрый процесс концентрации капитала и его централизации, то также приводит к увеличению прибыли и к уменьшению издержек обращения.

Итак, товаропроизводители, продавцы и покупатели берут кредит в условиях, когда им не достает собственных средств; прежде всего для того, чтобы обеспечить непрерывное функционирование своего производства (товарооборота) и немедленное потребление товаров и услуг.

Роль кредита можно рассматривать не только с позиции того, каково его предназначение для воспроизводства в целом, но и для отдельных его фаз: производства, распределения, обмена и потребления.

Кредит может быть использован в фазе только обмена или только потребления. В этом случае на каждой отдельной фазе применения кредита происходит ускорение движения массы возрастающей стоимости. Ускорение за счет кредита; свойственно каждой фазе воспроизводства.

Необходимо ускорить принятие законов о страховании вкладов, о кредитных бюро, о залоговом обеспечении, о защите прав кредиторов; освободить банки от налога на прибыль, направляемую на капитализацию, активно развивать потребительское, ипотечное и синдицированное кредитование, а также систему рефинансирования финансово-устойчивых кредитных организаций Банком России. Особого внимания требует проблема насыщения регионов банковскими услугами через механизм целевых государственных программ по развитию региональных финансовых рынков.

Предлагаемый проект организации проведения временных льготных акций по кредитованию различных секторов российской экономики по нашему мнению наиболее эффективно реализует важнейшую роль кредита в российской экономики.

Основные результаты предлагаемого проекта для населения:

• более четкое представление о ставках, стоимости кредита по различным банкам;

• информированность оценке собственной кредитоспособности;

• более реальное представление о положении и политике того или иного банка в отношении кредитования;

Основные результаты предлагаемого проекта для банковского сектора:

· выход на более современный уровень организации банковского и кредитного бизнеса;

· снижение рисков кредитования;

· снижение объемов просроченной ссудной ной задолженности;

· обмен опытом;

· развитие банковских технологий;

· своевременное информирование о кризисных ситуациях;

· своевременное информирование об изменениях в банковской и кредитной системах;

· полное аналитическое осведомление;

· независимая оценка положения каждого банка на данном сегменте рынка;

Основные результаты предлагаемого проекта для государства и экономики в целом: развитие банковской системы в целом; более динамичное развитие кредитования в РФ; повышение благосостояния общества; повышение качества жизни населения; увеличение ВВП; более динамичное развитие экономики страны в целом; стабилизация социально-экономической ситуации в стране.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. О банках и банковской деятельности: Федеральный закон (в редакции Федеральных законов от 03.02.1996 № 17-ФЗ, от 31.07.1998 № 151-ФЗ, от 05.07.1999 № 126-ФЗ, от 08.07.1999 № 136-ФЗ, от 19.06.2001 № 82-ФЗ, от 07.08.2001 № 121-ФЗ, от 21.03.2002 № 31-ФЗ, от 30.06.2003 № 86-ФЗ, от 08.12.2003 № 169-ФЗ, от 23.12.2003 № 181-ФЗ, от 23.12.2003 № 185-ФЗ, от 29.06.2004 № 58-ФЗ, от 29.07.2004 № 97-ФЗ, от 02.11.2004 № 127-ФЗ, от 29.12.2004 № 192-ФЗ, от 30.12.2004 № 219-ФЗ, от 21.07.2005 № 106-ФЗ, от 02.02.2006 № 19-ФЗ, от 03.05.2006 № 60-ФЗ, от 27.07.2006 № 140-ФЗ, от 18.12.2006 № 231-ФЗ, от 29.12.2006 № 246-ФЗ, от 17.05.2007 № 83-ФЗ, от 24.07.2007 № 214-ФЗ, от 02.10.2007 № 225-ФЗ, от 02.11.2007 № 248-ФЗ, от 04.12.2007 № 325-ФЗ, от 03.03.2008 № 20-ФЗ, от 08.04.2008 № 46-ФЗ, от 30.12.2008 № 315-ФЗ4.

2. О Центральном банке Российской Федерации (Банке России): (в редакции Федеральных законов от 10.01.2003 № 5-ФЗ, от 23.12.2003 № 180-ФЗ, от 29.06.2004 № 58-ФЗ, от 29.07.2004 № 97-ФЗ, от 18.06.2005 № 61-ФЗ, от 18.07.2005 № 90-ФЗ, от 03.05.2006 № 60-ФЗ, от 12.06.2006 № 85-ФЗ, от 29.12.2006 № 246-ФЗ, от 29.12.2006 № 247-ФЗ, от 02.03.2007 № 24-ФЗ, от 26.04.2007№ 63-ФЗ, от 13.10.2008 № 171-ФЗ, от 13.10.2008 № 174-ФЗ, от 27.10.2008 № 176-ФЗ, от 25.12.2008 № 274-ФЗ, от 25.12.2008 № 276-ФЗ, от 30.12.2008 № 317-ФЗ, с изменениями, внесенными Федеральными законами от 23.12.2003 № 177-ФЗ, от 23.12.2003 № 186-ФЗ, от 23.12.2004 № 173-ФЗ, от 27.10.2008 № 175-ФЗ)

3. Андреев О., Крамар В., Сергиенко А. Ипотечное кредитование как часть соцпакета компании // Справочник по управлению персоналом.-2008.- №7.- С. 38-44.

4. Бабичева Ю. А. Российские банки: проблемы роста и регулирования. — М: Энономика, 2008. — 278 с.

5. Банковское дело. Современная система кредитования: учеб. пособие / под ред. Лаврушина О. И. — М.: КноРус, 2008. — 260 с.

6. Банки и банковские операции в России / Под ред. Лапидуса М.Х. — М.: Финансы и статистика, 2008. — 534 с.

7. Банковская система России: настольная книга банкира / од ред. Грязнова А. Г., Молчанова А. В., Тавасиева А. М. - М.: ДеКА, 2008. - 768 с.

8. Банковское дело: учеб. / Под ред. Лаврушина О.И. - М.: Финансы и статистика, 2008. — 672 с.

9. Божко М, Гуманков К. Кредитов больше не дают // Финанс. — 29 октября 2008 г. — С. 22-25.

10. Братко А. Г. Банковский кредит // Бизнес и банки. — 19 мая 2008 г. — С. 20-23.

11. Галицкая С. В. Деньги. Кредит. Финансы. — М.: Эксмо, 2007. — 496 с. 97

12. Губанов С. Системный выбор России // Экономист. — 2007. — № 4. — С. 3-22.

13. Геращенко В. В. Инвестиционно-банковский бизнес: зарубежный опыт и Россия //Деньги и кредит. - 2008. - № 5. - С. 24-29.

14. Голованов А. А. Кредитование предприятий реального сектора экономики //Финансы. - 2008. - № 11. - С. 62-64.

15. Гушер А. Банковская сфера России: общая ситуация и краткосрочный прогноз //Международная экономика. - 2008. - № 5. - С. 13-25.

16. Деньги. Кредит. Банки.: учеб. для вузов / под ред. Жукова Е. Ф. — М.: Юнити-ДАНА, 2007 . — 600 с.

17. Деньги, кредит, банки: Экспресс-курс: учеб. пособие / под ред. Лавру-шина О. И. — М.: КноРус, 2007. — 319 с.

18. Дружинин А., Кац И. Банковская сфера и стратегия развития энономи-ки // Проблемы теории и практики управления. — 2007. — № 1. — С. 49-52.

19. Емельянова Т. Автокредитование жмет на газ // Независимая газета. — 20 августа 2007 г. — С. 5.

20. Ершова М. Я. Институциональные факторы развития региональных экономик // ЭКО. — 2007. — № 4. — С. 13-27.

21. Калистратов Н. В. Банковский розничный бизнес. — М.: БДЦ-пресс, 2007. — 423 с.

22. Калимович В. П. Финансы, денежное обращение и кредит. — М.: ФО-РУМ-ИНФРА-М, 2007. — 256 с.

23. Максимова Л.М. Инновационная политика коммерческих банков. - М.: ЮНИТИ, 2008. - 336 с.

24. Нешитой А. С. Рост без развития (к итогам социально-экономического положения России в 2008 г.) // ЭКО. — 2007. — № 4. — С. 2-12.

25. Николаев А. Цена банковской прозрачности // Российская газета. — 25 октября 2007 г. — С. 8-10.

26. Одесс В. Российский рынок потребительских кредитов // Маркетинг. —2007. №4. —С. 3-10.

27. Основные направления единой государственной денежно-кредитной политики на 2007 год // Вестник Банка России. — 2006. — № 66. — С. 8-24.

28. Пещанская И. В. Кредитный рынок России: повышение конкурентоспособности // Бизнес и банки. — 2008. — № 2 — С. 1-4.

29. Покидова Е. Легко ли получить кредит в банке // Торговая газета. — 2007. —№ 10 —С. 12.

30. Пещанская И. В. Кредитный рынок России // Бизнес и банки. - 2008. - № 2. -С. 5.

31. Саркисянц А. Г. Банки и реальная экономика //Финансы. - 2007. -№ 9. - С. 16-19.

32. Секретарева О. Банк и инвестиционная компания: стратегическая синергия // Аналитический банковский журнал. - 2008. - № 1. - С. 60-65.

33. Семикова П. Банковские инновации и новый банковский продукт // Банковские технологии. - 2008. - № 11. - С. 42-47.

34. Стоян И.И., Малеева А.В. О клиентоориентированном подходе к обслуживанию корпоративных клиентов коммерческого банка // Вестник Северо-Кавказского государственного технического университета. - 2008. — JVL» 4 (8). -С. 102-112.

35. Скробов Б. В. Товарный и коммерческий кредит // Все для бухгалтера. — 2007. — № 4 — С. 14-23.

36. Сорокина И. О. Преимущества и «подводные камни» синдицированного кредита // Финансовый менеджмент. — 2008. — № 1.— С. 105-122.

37. Топровер И. О природе и свойствах кредита: семейство экономических обязательств и принципы кредитования // Финансы и кредит. — 2006. — № 29.— С. 31-36.

38. Тищенко А. С. Интеграция банковского и промышленного капитала // Финансы и кредит. -2008.-№34.-С. 71-78.

39. Фетисов Г. Банковская сфера — 2006: итоги и выводы // Бюджет. — 2007. —№3. —С. 40-44.

40. Финансы и кредит: учеб. для вузов / под ред. Романовского М. В. — М.: Высшее образование, 2007. — 609 с.

41. Чекмарева Е. Н. Формирование ценовых индикаторов межбанковского кредитного рынка: методология и практика // Деньги и кредит. — 2007. — № 1— С. 31-38.

42. Челноков В. А. Деньги, Кредит. Банки.: учеб. пособие. — М.: ЮНИТИ, 2005.— 366 с.

43. Агафонова Н. Хороший клиент - корпоративный клиент // http.7/www.credits. ru/articles/4074

44. Казаков М. Корпоративные программы кредитования пользуются cпросом // http: //credit.rbc.ru/recommendation/potreb/2008/04/30/44579.

45. http//www.cbr.ru

46. http//www.depository.ru/regs

47. http//www.rusoil.ru/index.htm

48. http//www.sia.irk.ru

49. http//www.govirk.ru