| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Роль кредита в экономике

Кредит может быть использован в фазе только обмена или только потребления. В этом случае на каждой отдельной фазе применения кредита происходит ускорение движения массы возрастающей стоимости. Ускорение за счет кредита; свойственно каждой фазе воспроизводства.

2. АНАЛИЗ КРЕДИТОВАНИЯ РОССИЙСКОЙ ЭКОНОМИКИ

2.1 Анализ российского рынка кредитования

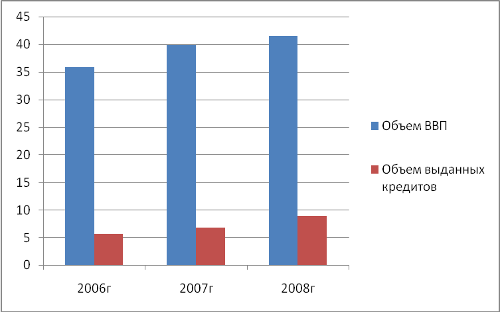

Российская экономика за последние три года характеризуется положительными тенденциями объемов кредитования, которые положительно влияют на рост ВВП. На рисунке 2.1 представлена динамика объемов ВВП и объемов кредитования.

Рис. 2.1. Динамика ВВП и кредитования экономики РФ, трлн. руб.*

*Составлено автором по данным [49]

Как видно из рисунка 2.1, динамика ВВП и объемов предоставленных кредитов имеют положительную тенденцию. ВВП в 2007 году по сравнению с 2006 годом увеличился на 7,8%, рост продолжился так же и в 2008 году, который составил 11%. Доля кредитов в ВВП составляет в среднем за анализируемый период 15%. В 2007 году она увеличилась на 7%, рост доли предоставленных кредитов в ВВП продолжился, и в 2008 году составил уже 18%.

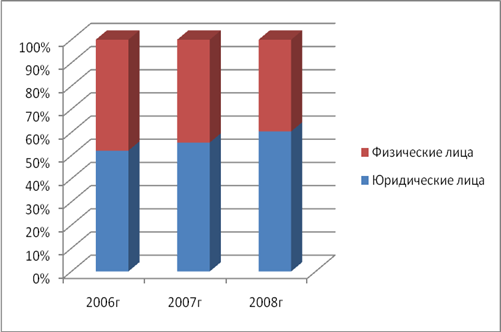

Направления кредитования российской экономики распределились почти равномерно. Причем такая тенденция продолжалась на протяжении всего анализируемого периода.

Однако объемы кредитования юридических лиц, все же превышают объемы кредитования физических лиц, сохраняя небольшой рост на протяжении всего анализируемого периода. На рисунке 2.2 изображена динамика доли кредитного портфеля за три анализируемых года.

Рис. 2.2. направления кредитования российской экономики, %*

*Составлено автором по данным [49]

Все три анализируемых года показывают небольшой рост объемов кредитования юридических лиц. Рост хоть и небольшой, однако все же имеется, в отличие от физических лиц. Так рост кредитования юридических лиц в 2007 году по сравнению с 2006 годом составил 5%, в 2007 году рост продолжился и составил на конец года 6,8%.

Доля физических лиц в структуре кредитования российской экономики с каждым годом соответственно снижалась. Так, в 2007 году объемы кредитов, выданных населению сократились на 5%, в 2008 году 6,8% перешли в сферу кредитования предприятий.

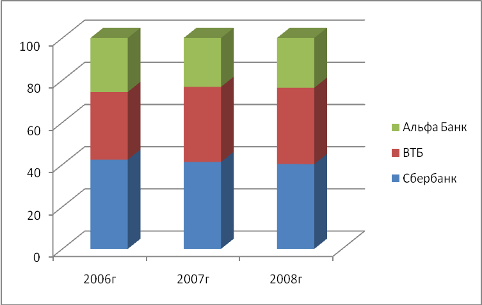

Кредитование юридических лиц осуществляют многие российские банки. Однако не все банки имеют возможность профинансировать тот или иной крупный инвестиционный проект. Этот рынок поделили меж собой наиболее крупные банки (см. рис. 2.2).

Рис. 2.3. Доля кредитного портфеля различных банков в сегменте кредитования юридических лиц, %*

*Составлено автором по данным [49]

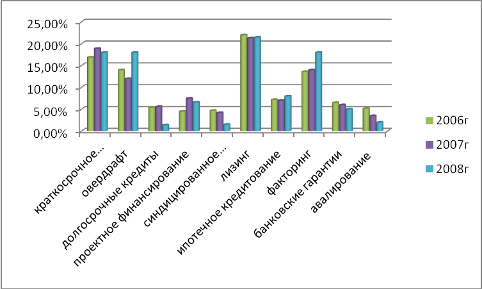

Основными игроками на рынке кредитования юридических лиц являются Сбербанк с долей на данном сегменте кредитования в 2006 году – 43,2%, которая увеличилась в среднем за анализируемый период на 12%,. На втором месте по доли кредитного портфеля кредитования юридических лиц – ВТБ. Его доля в среднем за анализируемый период составила 30,2%, а средний рост за три анализируемых года составил 4–5%. Замыкает тройку лидеров Альфа Банк, с долей кредитного корпоративного портфеля в 23,5%, которая к 2008 году увеличилась на 18%. С развитием банковских технологий, появилось множество форм и видов кредитования. Банки, стараясь привлечь как можно больше заемщиков (в особенности ключевых, корпоративных) расширяют спектр предоставляемых кредитных услуг. Кроме того, банками разрабатываются индивидуальные пакеты для юридических лиц. Существует более 10 видов кредитования юридических лиц. Основные и самые популярные из них, представлены на рисунке 2.4.

Рис. 2.4. Динамика структуры кредитного портфеля

экспортно-ориентированных отраслей по видам кредитования, %*

*Рассчитано автором по данным [48]

Первое место по форме предоставленных кредитов занимает лизинг. Его доля на рынке кредитования предприятий и организаций составила в среднем за анализируемый период 22 – 23%. Однако 2007 год принес несущественный спад, который составил 7%, однако в 2008 году лизинг оставался на прежнем уровне. За время, прошедшее после кризиса 1998 г., лизинг подтвердил свою состоятельность как альтернативный способ финансирования приобретения основных средств, и занял неплохую нишу на рынке кредитования (рис. 2.4). Кроме того, банки иногда предпочитают финансировать приобретение основных средств через лизинговую компанию, так как лизинговая сделка предполагает более прочное обеспечение, чем просто кредит [44].Второе место по видам кредитования занимает факторинг (рис.2.4). Его доля за весь анализируемый период не претерпела существенных изменений, и в среднем составила 20-23%. Однако в 2008 г популярность этого вида кредита существенно увеличивалась. Рост популярности факторинга объясняется весьма просто. В отличие от банковских кредитов этот инструмент — фактически безналоговый в традиционном понимании, он доступен широкому кругу компаний. Их ненасыщенный спрос на привлечение финансирования в течение нескольких лет позволяет ожидать бурного роста факторинга [24, с. 19]. Такие виды кредитов как банковские гарантии, авиалирование платежей, краткосрочное кредитование, конечно используются, но их доля в общей структуре предоставленных кредитов юридическим лицам, весьма не высокая и в среднем составляет 4 – 5% (см. рис. 2.4).

Особенность кредитования юридических лиц заключается в кредитовании крупномасштабных инвестиционных проектов, предусматривающих техническое перевооружение, закупку нового оборудования, открытие нового завода. Этим обусловлено и положение проектного финансирования за весь анализируемый период (см. рис. 2.4). Оно имеет наибольший удельный вес среди других видов кредитов, предоставляемых юридическим лицам. Его доля на протяжении всего периода с 2006 по 2008 гг. существенно не менялась, и оставалась на уровне 5-7%.На выбор того или иного кредитного продукта влияет его стоимость, тем более если речь идет о крупных суммах, и реализации крупномасштабных проектов. Ставки, по различным видам кредитных продуктов зависят как от срока кредитования, так и от объемов, а так же от ряда других факторов. Средневзвешенные ставки за 3 последних года анализируемого периода по различным видам кредитов представлены на в таблице 2.1.

Таблица 2.1

Динамика процентных ставок по основным видам юридических лиц, %*

| 2006г | 2007г | 2008г | |

| Проектное финансирование | 20,5 | 22,5 | 22,6 |

| Лизинг | 19,9 | 21,2 | 21,5 |

| Факторинг | 19,1 | 21,9 | 21,3 |

| Банковские гарантии | 13,1 | 15,1 | 15,5 |

| Авалирование платежей | 13,1 | 13,5 | 14,1 |

| Краткосрочное кредитование | 13,5 | 13,6 | 13,9 |

*Источник: [44].

Как видно из таблицы 2.1, самым дорогим кредитом на протяжении всего анализируемого периода является проектное финансирование. Его ставка с каждым годом увеличивается в 1,1-1,3 раза. Лизинг и факторинг имеют примерно одинаковую стоимость и так же имеют тенденцию к удорожанию. Рост стоимости данных кредитных продуктов в среднем составил в среднем за анализируемый период составил 18,5%. Более дешевыми остаются краткосрочное кредитование, авиалирование платежей, и банковские гарантии. Однако и у этих видов кредитования наблюдается рост их стоимости - примерно на 15-18% каждый год.

Банки в индивидуальном порядке устанавливают ставки, в зависимости от объемов, сроков и ряда других факторов. Однако они всегда стараются расширить свой кредитный портфель. Но для расширения объемов кредитования предприятий необходимо решить проблему существенных кредитных рисков.

В то же время о величине кредитных рисков можно судить по таким экономическим индикаторам, как объем просроченной ссудной задолженности средний процент невозврата кредитов. Высокие кредитные риски сдерживают предложение кредитов со стороны банков.

Рис. 2.5.Средняя доля невозврата кредита в сегменте кредитования юридических лиц, %*

*Источник: [44]

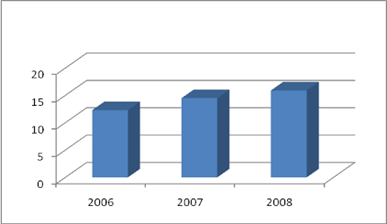

Как видно из рисунка 2.5, каждый анализируемый год приносит все более высокие проценты невозврата. Их объем в 2007 году по сравнению с 2008 годом увеличился на 12,3%, а в 2008 году он составил 11,2% .

Необходимо также отметить ряд факторов, в силу которых многие банки продолжают довольно высоко оценивать риски кредитования. Прежде всего, следует разграничить:

- кредитные риски, вызванные деятельностью предприятий-заемщиков;

- кредитные риски, возникающие в работе коммерческих банков.

Большинство промышленных предприятий на протяжении последних лет испытывают тяжелые финансовые затруднения, и убытки от результатов их деятельности практически не снижаются. Недостаточная платежеспособность – фактор, определяющий высокий уровень рисков при кредитовании таких предприятий. Кроме того, налоговое бремя зачастую заставляет предприятия вести «двойную» бухгалтерию, что не позволяет банку правильно как оценить его финансовое положение, так и рассчитать уровень кредитного риска [49].

Высокие кредитные риски вызваны не только финансовым состоянием предприятий (невысокой рентабельностью и убыточностью). Значительная часть промышленных предприятий не в состоянии производить конкурентоспособную продукцию, реализация которой позволит вернуть выданную ссуду, т.к. страдает их техническое оснащение. Еще один значительный фактор кредитного риска – это отсутствие у заемщиков кредитной истории.

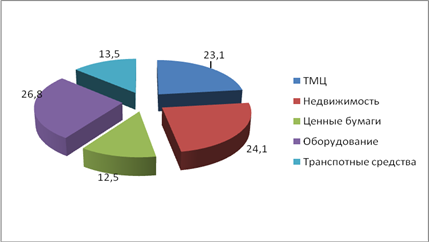

Однако, несмотря на плачевную ситуацию с возвратностью кредитов, банки все же продолжают кредитовать российских промышленников и предпринимателей, лишь увеличивая с каждым годом объемы предоставленных кредитов. Это происходит из-за того, что предприятия предоставляют банкам вполне надежное, ликвидное обеспечение. Структура видов обеспечения в среднем за анализируемый период представлена на рисунке 2.6.

Рисунок 2.6. показывает, что наибольший удельный вес в структуре обеспечения занимает оборудование, которое имеет 26,8%. Это объясняется популярностью среди предприятий такого вида кредитования как лизинг. При покупке оборудования или транспорта в лизинг – она само выступает в качестве обеспечения.

Рис. 2.6. Структура видов обеспеченности кредитов, выданным отраслям, ориентированным на внутренний рынок, в среднем за анализируемый период, %*

*Источник: [44]

На втором месте – недвижимость, отстающая от оборудования на 1,7%, на третьем месте – транспорт. ТМЦ заняли четвертое место с долей – в 23,1%, пятое ценные бумаги.

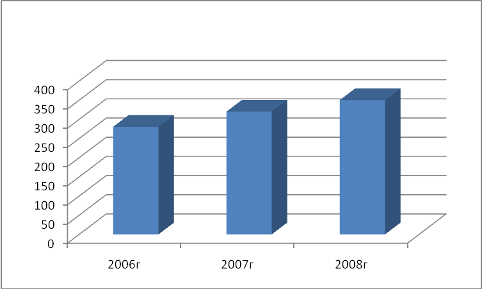

Следует отметить, что многие предприятия-заемщики еще не возвращали реально взятые кредиты, т.к. либо срок погашения многих кредитов еще не наступил, либо они пролонгированы. В настоящее время можно констатировать, что ужесточение конкуренции на кредитном рынке приводит к снижению некоторыми банками своих требований к заемщику. Это не дает возможности оценить реальные риски сегодня. Такое положение дел, к сожалению приводит к развитию достаточно негативной тенденции. Речь идет об объемах просроченной ссудной задолженности юридических лиц банковскому сектору. Как показано на рисунке 2.7, объемы просроченной задолженности на протяжении всего анализируемого периода лишь увеличиваются.

Рис.2.7. Объемы просроченной задолженности юридических лиц, млрд. руб.*

*Составлено автором по данным [44]

Рост объемов просроченной ссудной задолженности предприятий и организаций банковскому сектору растет на протяжении всего анализируемого периода. 2007 год принес рост данного показателя на уровне 12%, а в 2008 году он составил 13,5%.

Рост объемов просроченной задолженности за анализируемый период во многом определен конъюнктурой рынков, объемами продаж, политикой властей в отношении внешнеторговой деятельности.

Однако, необходимо в контексте данной ситуации отметить, что потребность в кредитовании юридических и физических лиц на 100% не удовлетворена. Об этом свидетельствуют данные, приведенные в таблице 2.2.

Таблица 2.2

Потребность в объемах кредитования, млрд. руб.*

| Сектор кредитования | 2006 год | 2007 год | 2008 год |

| Физические лица | 420 | 380 | 350 |

| Юридические лица | 540 | 520 | 420 |

| Итого | 960 | 900 | 770 |

*Источник: [49]

Как видно из таблицы 2.2, в целом потребность и физических и юридических лиц снижалась, причиной тому увеличение с каждым годом объемов кредитования. Однако для полноценного развития экономики и улучшения качества жизни населения все же остается проблем острой нехватки заемных средств.

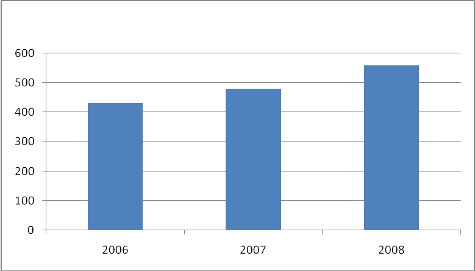

Что касается кредитования физических лиц, то тенденции, определяющие основные направления развития данного сегмента рынка характеризуются несколько иначе.

Рост доли ранка каждого анализируемого банка, увеличение объемов продаж торговых компаньонов, свидетельствует о росте данного сегмента на рынке кредитования. Объемы потребительского кредитования населения с каждым годом неуклонно растут. Об этом свидетельствуют данные, приведенные на рисунке 2.8.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |