| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Роль кредита в экономике

Банки так же неплохо зарабатывают и стимулируют развитие собственного сектора, а так же благосостояние предприятий и населения.

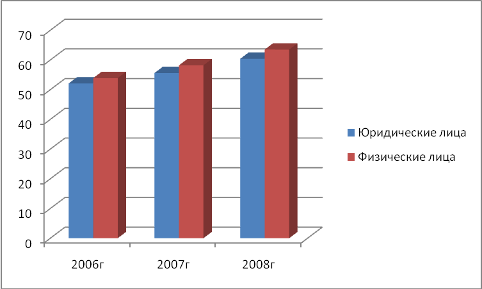

Рис.2.15. Динамика доли направления кредитов в Иркутской области,%*

*Источник: [49]

Как показано на рисунке 2.15, кредитование и того, и другого сектора в целом за анализируемый период неуклонно растет. Рост кредитования населения по своим темпам особо не отличился и составил в среднем за анализируемый период – 7,5%.

В то же время кредитование необходимо для поддержания непрерывности кругооборота фондов действующих предприятий, обслуживания процесса реализации производственных товаров, что особенно важно в условиях становления рыночных отношений. Ссудный капитал перераспределяется между отраслями, устремляясь с учетом рыночных ориентиров в те сферы, которые обеспечивают получение более высокой прибыли или которым отдается предпочтение в соответствии с общенациональными программами развития экономики России. Поэтому кредитование выполняет перераспределительную функцию. В сравнении с другими регионами по структуре кредитного портфеля юридических лиц Сибирского Федерального Округа выглядит следующим образом (таблица 2.4).

Таблица 2.4

Распределение объемов по кредитам, предоставленным юридическим лицам, по отраслям экономики, в среднем за анализируемый период %*

| Регионы | Промыш-ленность | Сельское хозяйство | Строительство | Торговля | Транспорт | Прочие |

| Центральный округ (без Москвы) | 45,90 | 7,15 | 4,89 | 20,68 | 2,61 | 18,77 |

| Северо-Западный округ | 49,05 | 2,00 | 4,33 | 21,55 | 6,16 | 16,90 |

| Южный округ | 30,94 | 10,98 | 3,17 | 23,02 | 9,41 | 22,48 |

| Приволжский округ | 50,76 | 5,98 | 3,39 | 23,05 | 4,45 | 12,37 |

| Уральский округ | 59,99 | 2,11 | 5,08 | 15,14 | 5,38 | 12,31 |

| Сибирский округ | 55,32 | 3,99 | 3,18 | 23,11 | 4,92 | 9,49 |

| Дальневосточный округ | 72,23 | 0,79 | 1,68 | 12,06 | 3,61 | 9,63 |

| В среднем по банкам, действующим в регионах | 57,77 | 4,85 | 3,85 | 20,45 | 5,04 | 14,64 |

| Москва | 25,85 | 0,11 | 6,93 | 27,45 | 4,21 | 35,45 |

*Источник: [49]

В региональном преломлении эти общие тенденции имеют существенные отличия. Прежде всего для региональных банков характерна относительно низкая диверсификация размещенных средств: 90% их приходится на кредиты юридическим и физическим лицам.

При этом доминируют ссуды промышленным предприятиям — 51% от общей величины задолженности по кредитам. Московские банки направляют на кредитование около 50% размещенных средств, а доля вложений в ценные бумаги и учтенные векселя составляет соответственно 36% и 12% (в регионах на эти статьи приходится по 4%).

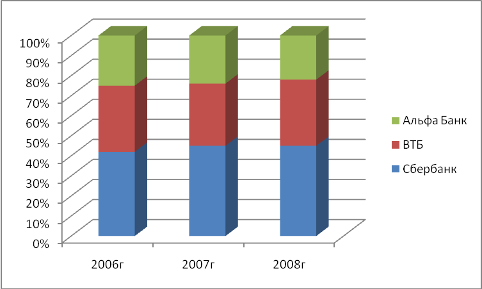

Дальневосточный федеральный округ (72,2%, или 48,6 млрд. рублей) [49]. Сибирский округ больше вкладывает в промышленность и торговлю. Региональные банки достаточно охотно кредитуют предприятия Иркутской области (рис. 2.16).

Рис. 2.16. Кредитный портфель различных банков в кредитовании предприятий Иркутской области, %*

*Источник: [49]

Региональный рынок кредитования юридических лиц разделили между собой лидеры. Львиная доля принадлежит Сбербанку, которая увеличивается с на протяжении всего анализируемого периода в среднем на 12%. Второе место занимает ВТБ, рост доли которого составляет 4% в среднем за анализируемый период. Альфа Банк имеет так же неплохую долю на данном сегменте кредитования, однако рост дли несущественен, и составляет в среднем 4%.

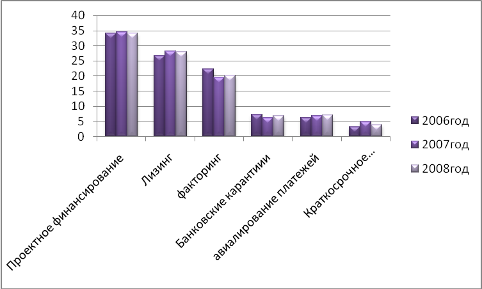

Региональные банки стараясь удержать свои позиции на рынке кредитования региональных предпринимателей и промышленников так же как и на федеральном уровне разрабатывают широкий спектр предоставляемых кредитных продуктов. Основные из них, представлены на рисунке 2.17.

Рис. 2.17. Динамика структуры кредитного портфеля юридических лиц Иркутской области по видам кредитования, %*

*Рассчитано автором по данным [49]

Как видно из рисунка 2.17, предприятия и организации Иркутской области не меняют общей тенденции по наибольшему предпочтению проектного финансирования, как основного вида кредитования. Поэтому оно занимает наибольший удельный вес в структуре видов кредитов, и на протяжении анализируемых лет находилось на одном и том же уровне не имея существенных изменений.

Второе место, так же как и по России в целом, занимает лизинг. Его доля на начало отчетного периода составила 24,5%, однако в в течение всего анализируемого периода увеличение доли лизинга на данном сегменте рынка на 11,2%, которая в 2008 году снизилась на 1,2%.

В целом доля лизинга на данном сегменте рынка Иркутской области существенно не изменялась. Третье место по удельному весу в структуре видов кредитования на данном сегменте рынка занимает факторинг.

В среднем его доля ниже доли лизинга в 1,3 раза. Однако так же как и лизинг, факторинг уверенно обосновался на данном сегменте рынка, и его доля существенных изменений не имеет в рамках анализируемого периода.

Прочие виды кредитов, представленные на рисунке 2.15, имеют в среднем трехкратный отрыв от тройки лидеров. Они не пользуются популярностью у компаний Иркутской области [21, с. 32] .

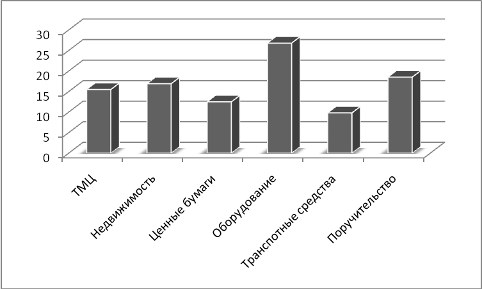

Рис. 2.18. Структура видов обеспечения кредитов и займов предприятий Иркутской области, %*

*Составлено автором по данным [49]

Как видно из рисунка 2.18, наибольший удельный вес в структуре видов обеспечения в среднем за анализируемый период занимает оборудование. На втором месте – поручительство и ценные бумаги Третье место в структуре видов обеспечения занимает оборудование и ТМЦ , которое на протяжении всего анализируемого периода существенно не изменялось.

Бурный рост кредитования, однако, не смог преодолеть гораздо более мощную встречную тенденцию - после трех лет активной динамики к повышению общие темпы прироста инвестиций в основной капитал снизились. Такова специфика отечественной модели инвестиционного процесса: она основана на самофинансировании предприятий, а роль банков по-прежнему незначительна и не превышает 4-5% в общем объеме капиталовложений. В этих условиях колебания конъюнктуры мирового рынка энергоносителей, а также изменения в налоговом законодательстве (отмена инвестиционной льготы по налогу на прибыль) спровоцировали ухудшение важнейшего экономического параметра [41, с. 42].

Экономическая ситуация существенно улучшается лишь в трех типах регионов: богатых природными ресурсами, расположенных на основных транспортных магистралях, а также в сконцентрировавших финансовое обслуживание импорта и экспорта. Рейтинг, составленный агентством «Эксперт РА» на основе конъюнктурных опросов, показывает, что треть общероссийского инвестиционного потенциала сосредоточена всего в восьми субъектах Федерации. Согласно тому же исследованию девять из десяти субъектов Федерации с минимальным уровнем риска расположены в Центральном и Северо-Западном федеральных округах (Москва, Санкт-Петербург, Белгородская, Ленинградская, Московская, Новгородская, Орловская и Ярославская области). [31, с. 132] .

В связи с этим региональным банкам Иркутской области в краткосрочной перспективе не остается ничего другого, как сосредоточить основные направления деятельности на финансировании предприятий малого и среднего бизнеса, сельского хозяйства, а также кредитовании оборотных средств предприятий топливно-энергетического комплекса, металлургии и машиностроения.

Низкая степень диверсификации привлеченных и размещенных средств создает для них определенные проблемы. С одной стороны, сокращение разрыва между процентными ставками по депозитам и кредитам снижает прибыльность банковских операций. А с другой — низкий уровень капитализации банков, действующих в Иркутской области, усиливает риски их деятельности. Отсюда вывод: для большинства кредитных организаций Иркутской области становится крайне актуальной проблема выбора и уточнения стратегий развития бизнеса в меняющихся макроэкономических и политических условиях.

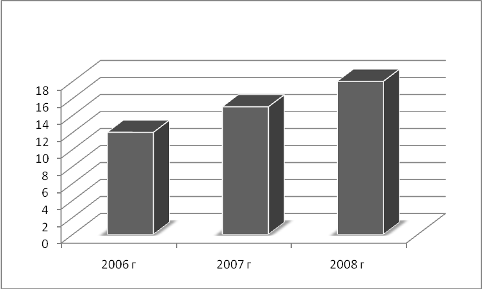

По этим причинам, и региональная экономика нашего региона в контексте юридических лиц имеет некоторые проблем, связанные с ростом объемов просроченной ссудной задолженности (рис. 2.19).

Рис. 2.19. Динамика объемов просроченной ссудной задолженности предприятий Иркутской области банковскому сектору, млрд. руб.*

Страницы: 1, 2, 3, 4, 5, 6, 7, 8

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |