| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Технико–экономическое обоснование создания нового предприятия

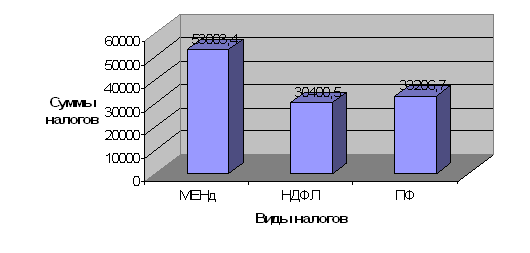

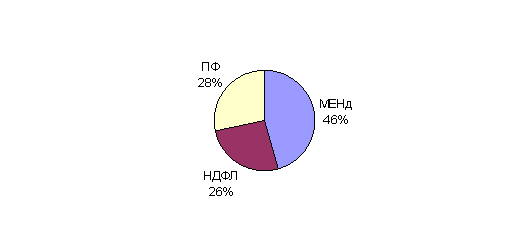

Расчет налоговой нагрузки и рентабельности по чистой прибыли

| №п/п |

Виды уплачиваемых налогов |

Сумма |

|

1 |

Минимальный единый налог, 1% от Вв | 53003,4 |

|

2 |

Налог на доход физических лиц , руб | 30400,5 |

|

3 |

Отчисления в пенсионный фонд, 14,2% | 33206,7 |

|

Налоговая нагрузка, % |

2,2 |

|

|

Рентабельность по чистой прибыли, % |

1,03 |

|

2.5. Схема формирования финансового результата деятельности ООО «Юком», являющегося плательщиком единого налога на вмененный доход

Статья 346 (26) НК РФ определяет перечень отдельных видов предпринимательской деятельности, в отношении которых организации и ИП может применять систему налогообложения в виде единого налога на вмененный доход. Необходимо в срок не позднее пяти дней с начала осуществления деятельности встать на учет в налоговых органах.

Уплата организациями един6ого налога предусматривает их освобождение от обязанности по уплате:

Ø Налога на прибыль организации

Ø Налога на имущество организации

Ø Единого социального налога

Уплата ИП един6ого налога предусматривает их освобождение от обязанности по уплате:

Ø Налога на доходы физических лиц

Ø Налога на имущество физических лиц

Ø Единого социального налога

Организации и ИП, являющимися налогоплательщиками ЕН не признаются плательщиками налога на добавленную стоимость.

Организации и ИП, применяющие УСН, производят уплату страховых взносов на обязательное пенсионное страхование. Выполнение строительно–монтажных работ не входит в перечень статьи 346 (26), следовательно ООО «Юком» не может применять данную систему налогообложения.

2.6. Общая схема формирования финансового результата деятельности ИП «Юком» для плательщиков НДС

|

№ п/п |

ПОКАЗАТЕЛИ |

С НДС |

Без НДС |

|

1 |

Выручка от реализации продукции |

5300340,52 | 4491814 |

|

2 |

Затраты на производство продукции |

5235899,61 | 4484440 |

| Материальные затраты | 4920426,5 | 4169852 | |

| -материалы | 3936341,2 | 3335882,4 | |

| -аренда и коммун. платежи | 590451,2 | 500382,4 | |

| -ГСМ | 295225,6 | 250191,2 | |

| -прочие | 98408,5 | 83397 | |

| ФОТ | 295118,7 | 295118,7 | |

| -зарплата | 233850 | 233850 | |

| -ЕСН 26% | 60801 | 60801 | |

| -СНС 1,2% | 467,7 | 467,7 | |

| Прочие затраты | 5808,76 | 4922,68 | |

| Амортизация | 14545,65 | 14545,65 | |

|

3 |

Доход предпринимателя |

64440,91 | 7374 |

|

4 |

Налоговые вычеты |

- | 62006,1 |

|

ЕСН индивидуального предпринимателя 10% |

- | 737,4 | |

| ЕСН наемных рабочих | - | 61268,7 | |

|

20% от дохода предпринимателя |

- | 1474,8 | |

|

5 |

Доход облагаемый НДФЛ |

- | 5899,2 |

|

6 |

НДФЛ 13% |

- | 766,896 |

|

7 |

Расходы из прибыли |

- | 0 |

|

8 |

Прибыль чистая, остающаяся в распоряжении |

- | 20415,354 |

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |