| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Технико–экономическое обоснование создания нового предприятия

Расчет налоговой нагрузки и рентабельности по чистой прибыли

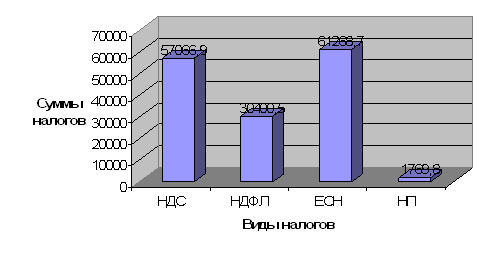

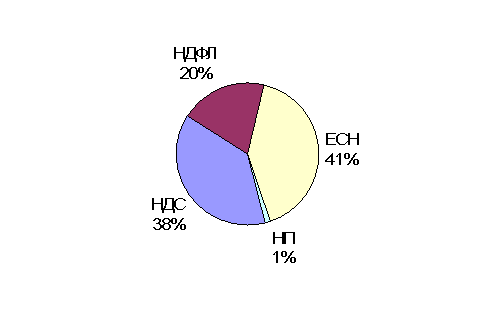

| №п/п |

Виды уплачиваемых налогов |

Сумма |

|

1 |

Налог на добавленную стоимость, руб | 57066,91 |

|

2 |

Налог на доход физических лиц , руб | 30400,5 |

|

3 |

Единый социальный налог, руб | 61268,7 |

|

4 |

Налог на прибыль, 24%, руб | 1769,76 |

|

5 |

Налог на имущество организации, руб | 0 |

|

Налоговая нагрузка, % |

2,8 |

|

|

Рентабельность по чистой прибыли, % |

0,38 |

|

2.2. Схема формирования финансового результата деятельности

ООО «Юком», применяющего общую систему налогообложения

для неплательщиков НДС

В соответствие со ст.145 Налогового Кодекса Российской Федерации организации и ИП имеют право на освобождение от исполнения обязанностей налогоплательщика по НДС, связанных с исчислением и уплатой налога, если:

Ø за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) этих организаций или ИП без учета налога не превысила в совокупности 2 млн.руб

Ø если в течение трех предшествующих последовательных календарных месяцев организация или ИП не реализовывали подакцизные товары.

Лица, использующие право на освобождение должны представить соответствующее письменное уведомление и документы, которые подтверждают право на такое освобождение, в налоговый орган по месту своего учета.

Указанные уведомление и документы представляются не позднее 20-го числа месяца, начиная с которого эти лица используют право на освобождение.

Организации и ИП, направившие в налоговый орган уведомление об использовании права на освобождение (о продлении срока освобождения), не могут отказаться от этого освобождения до истечения 12 последовательных календарных месяцев, за исключением, когда право на освобождение будет утрачено ими, если организация или ИП не п.1 и п.2. были нарушены.

Документы, подтверждающие право на освобождение от уплаты НДС:

Ø выписка из бухгалтерского баланса (для организации)

Ø выписка из книги продаж

Ø выписка из книги учетов доходов и расходов и хозяйственных операций (для ИП)

Ø копия журнала полученных и выставленных счетов-фактур

|

№ п/п |

ПОКАЗАТЕЛИ |

С НДС |

|

1 |

Выручка от реализации |

5300340,52 |

|

2 |

Затраты на производство продукции |

5235899,61 |

| Материальные затраты | 4920426,5 | |

| -материалы | 3936341,2 | |

| -аренда и коммун. платежи | 590451,2 | |

| -ГСМ | 295225,6 | |

| -прочие | 98408,5 | |

| Фонд оплаты труда | 295118,7 | |

| -зарплата | 233850 | |

| -ЕСН 26% | 60801 | |

| -СНС 1,2% | 467,7 | |

| Прочие затраты | 5808,76 | |

| Амортизация | 14545,65 | |

|

3 |

Результат от реализации |

64440,91 |

|

4 |

Прибыль балансовая |

64440,91 |

|

5 |

Прибыль налогооблагаемая |

64440,91 |

|

6 |

Налог на прибыль 24% |

15465,818 |

|

7 |

Прибыль чистая |

48975,1 |

|

8 |

Расходы из прибыли |

0 |

|

9 |

Прибыль чистая, остающаяся в распоряжении |

63520,7416 |

Расчет налоговой нагрузки и рентабельности по чистой прибыли

| №п/п |

Виды уплачиваемых налогов |

Сумма |

|

1 |

Налог на добавленную стоимость, руб | 0 |

|

2 |

Налог на доход физических лиц , руб | 30400,5 |

|

3 |

Единый социальный налог, руб | 61268,7 |

|

4 |

Налог на прибыль, 24%, руб | 15465,8 |

|

5 |

Налог на имущество организации, руб | 0 |

|

Налоговая нагрузка, % |

2,02 |

|

|

Рентабельность по чистой прибыли, % |

1,2 |

|

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |