| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Технико–экономическое обоснование создания нового предприятия

2.3. Схема формирования финансового результата деятельности

ООО «Юком», применяющего общую систему налогообложения с использованием ускоренной амортизацией для неплательщика НДС.

|

№ п/п |

ПОКАЗАТЕЛИ |

С НДС |

|

1 |

Выручка от реализации |

5300340,52 |

|

2 |

Затраты на производство продукции |

5250445,26 |

| Материальные затраты | 4920426,5 | |

| -материалы | 3936341,2 | |

| -аренда и коммун. платежи | 590451,2 | |

| -ГСМ | 295225,6 | |

| -прочие | 98408,5 | |

| Фонд оплаты труда | 295118,7 | |

| -зарплата | 233850 | |

| -ЕСН 26% | 60801 | |

| -СНС 1,2% | 467,7 | |

| Прочие затраты | 5808,76 | |

| Амортизация | 29091,3 | |

|

3 |

Результат от реализации |

48895,26 |

|

4 |

Прибыль балансовая |

48895,26 |

|

5 |

Прибыль налогооблагаемая |

48895,26 |

|

6 |

Налог на прибыль 24% |

11734,86 |

|

7 |

Прибыль чистая |

37160,4 |

|

8 |

Расходы из прибыли |

0 |

|

9 |

Прибыль чистая, остающаяся в распоряжении |

66251,7 |

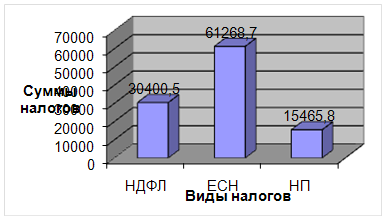

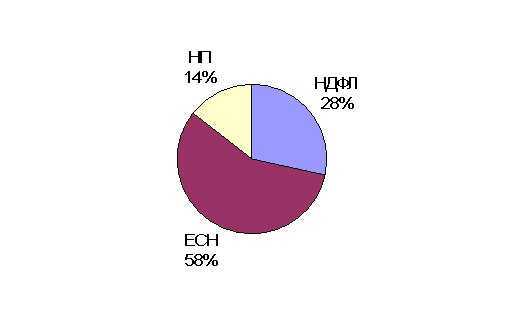

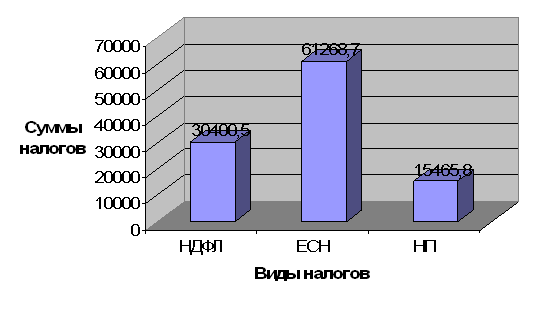

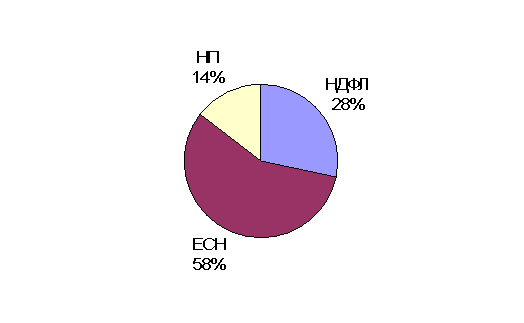

Расчет налоговой нагрузки и рентабельности по чистой прибыли

| №п/п |

Виды уплачиваемых налогов |

Сумма |

|

1 |

Налог на добавленную стоимость, руб | 0 |

|

2 |

Налог на доход физических лиц , руб | 30400,5 |

|

3 |

Единый социальный налог, руб | 61268,7 |

|

4 |

Налог на прибыль, 24%, руб | 15465,8 |

|

5 |

Налог на имущество организации, руб | 0 |

|

Налоговая нагрузка, % |

1,95 |

|

|

Рентабельность по чистой прибыли, % |

1,25 |

|

2.4.Упрощенная система налогообложения. Отличие УСН от общего режима налогообложения.

Упрощенная система налогообложения (УСН) является специальным налоговым режимом, применяемым на добровольной основе в соответствии с главой 26.2 НК РФ. При применении УСН:

Ø организациями уплачиваются страховые взносы на обязательное пенсионное страхование и единый налог (ЕН), исчисляемый по результатам их хозяйственной деятельности за год, но не являются плательщиками налога на прибыль, налога на имущество, ЕСН, НДС (за исключением НДС, уплачиваемого при ввозе товаров на таможенную территорию Российской Федерации);

Ø все остальные налоги уплачиваются в соответствии с общим режимом налогообложения;

Ø организации не освобождаются от исполнения обязанностей налогового агента.

Для определения наиболее выгодного режима налогообложения прежде всего необходимо сравнить показатели налоговой нагрузки при применении различных режимов и отдать предпочтение режиму с наименьшей налоговой нагрузкой. Основные факторы налоговой нагрузки при применении УСН и общего режима налогообложения для сравнительного анализа приведены ниже в таблице.

|

Налоговые обязательства |

Ставка, % |

Общий режим |

УСН |

| Налог на прибыль |

24 |

+ |

- |

| Налог на имущество |

2,2 (мах) |

+ |

- |

| ЕСН |

26 |

+ |

- |

| НДС |

10; 18 |

+ |

- |

| Страховые взносы в ПФР |

14 |

+ * |

+ * |

| НДС, уплачиваемый на таможне |

10; 18 |

+ ** |

+ ** |

| Обязанности налогового агента |

+ |

+ |

|

|

ЕН |

6; 15 |

- |

+ |

| Иные установленные налоги |

+ |

+ |

|

|

* Страховые взносы в ПФР при общем режиме налогообложения уменьшают размер оплаты по ЕСН, а при УСН они уменьшают размер оплаты по ЕН, но не более чем на 50%. ** НДС, уплаченный при ввозе товаров на таможенную территорию Российской Федерации, принимается к вычету по НДС при общем режиме налогообложения, а при УСН он включается в расходы, умень: шающие налогооблагаемую базу по ЕН. |

|||

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |