| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Пенсионные фонды в развитии финансовой системы Республики Казахстан

Скорректированный коэффициент среднего номинального дохода рассчитывается как средневзвешенная по текущей стоимости "чистых" пенсионных активов, которые находились в инвестиционном управлении у данной или других Организаций шестьдесят и более месяцев (по состоянию на первый календарный день первого месяца периода, за который осуществлялся расчет коэффициента К2), величина коэффициентов К2 за один и тот же период по фондам, значение коэффициента номинального дохода которых не превышает ста тридцати процентов от значения коэффициента среднего номинального дохода за соответствующий период рассчитанного по текущей стоимости "чистых" пенсионных активов, которые находились в инвестиционном управлении у данной или других Организаций шестьдесят и более месяцев.

Отклонение коэффициента К2 по каждому отдельному фонду, чьи пенсионные активы находятся в инвестиционном управлении у данной Организации, должно быть не ниже тридцати процентов от значения скорректированного коэффициента среднего номинального дохода за соответствующий период.

Организация возмещает отрицательную разницу между показателем номинальной доходности и минимальным значением доходности фонду путем зачисления на банковский счет фонда в банке второго уровня соответствующей суммы денег, рассчитанной по формуле:

S = (Сср - Сt) * Yei, (8)

где

Сср - необходимая средняя стоимость одной условной единицы пенсионных активов фонда, находящегося в инвестиционном управлении у Организации, при которой отрицательная разница между минимальным значением доходности пенсионных активов и коэффициентом К2 фонда исключается;

Ct - средняя стоимость одной условной единицы пенсионных активов фонда, которые находились у Организации в инвестиционном управлении на дату произведения расчета;

Yei - общее количество условных единиц пенсионных активов фонда, которые находятся в инвестиционном управлении у Организации на расчетную дату.

Значение Сср рассчитывается по формуле:

Сср > = ( (Кср - (Кср*30 %) +100) /100) *Со, (9)

где

Кср - значение скорректированного коэффициента среднего номинального дохода по пенсионным активам накопительных пенсионных фондов, соответствующее дате произведения расчета;

Со - средняя стоимость одной условной единицы пенсионных активов фонда, которые находились у фонда шестьдесят и более месяцев назад, предшествующих дате произведения расчета.

Указанная сумма зачисляется на счет фонда в течение десяти календарных дней с даты предъявления фондом требования к Организации о возмещении отрицательной разницы между показателем номинальной доходности и минимальным значением доходности [17, с.8].

Требование настоящего пункта не распространяется на случай, когда Организация обладает лицензией на осуществление деятельности по инвестиционному управлению пенсионными активами и лицензией на осуществление деятельности по привлечению пенсионных взносов и осуществлению пенсионных выплат одновременно.

Организация в течение дня следующего за днем произведения зачисления суммы возмещения отрицательной разницы между минимальным значением доходности и коэффициентом К2, направляет в уполномоченный орган информацию о зачислении данной суммы с подтверждением банка второго уровня.

Организация (Фонд) деятельность по инвестиционному управлению пенсионными активами осуществляет на основании внутренних документов, определяющих (в том числе):

порядок принятия инвестиционных решений в отношении пенсионных активов;

порядок совершения сделок с участием пенсионных активов и осуществления контроля за их совершением;

порядок внутреннего контроля за обеспечением целостности данных и конфиденциальностью информации.

Инвестиционные решения в отношении пенсионных активов принимаются на основании рекомендаций для принятия инвестиционных решений (далее - рекомендации).

Порядок принятия инвестиционных решений в отношении пенсионных активов должен содержать:

1) порядок сбора, обработки и анализа информации для выдачи рекомендаций, предусматривающий:

перечень должностей лиц, уполномоченных на выдачу рекомендаций;

анализ состояния портфеля пенсионных активов;

анализ наличия, условий обращения и доходности финансовых инструментов, в которые предполагается осуществить инвестирование;

анализ рисков, связанных с финансовыми инструментами, в которые предполагается осуществить инвестирование;

анализ соблюдения норм диверсификации, установленных нормативными правовыми актами уполномоченного органа;

анализ иных факторов, существенных для выдачи рекомендаций;

2) порядок регистрации в едином регистрационном журнале рекомендаций и инвестиционных решений, принятых на их основании;

3) перечень должностей лиц, входящих в коллегиальный орган, уполномоченных на принятие инвестиционных решений;

4) порядок принятия инвестиционных решений коллегиальным органом, уполномоченным на принятие инвестиционных решений.

Рекомендация должна содержать:

1) дату выдачи и номер рекомендации;

2) перечень (описание) источников информации, использованной для выдачи рекомендации;

3) результаты анализа информации, использованной для выдачи рекомендации;

4) предлагаемые варианты инвестиционного решения;

5) подписи лиц, выдавших рекомендацию.

Инвестиционное решение должно содержать:

1) дату принятия и номер инвестиционного решения;

2) дату выдачи и номер рекомендации, на основании которой было принято инвестиционное решение;

3) вид сделки, подлежащей совершению;

4) идентификатор финансового инструмента, по которому должна быть совершена сделка;

5) объем, цену и сумму (диапазон объема, цены и суммы) сделки, подлежащей совершению;

6) сроки совершения сделки;

7) указание на тип рынка (первичный или вторичный), на котором предполагается совершение сделки;

8) наименование посредника (брокера), с помощью которого предполагается совершение сделки (при наличии такового);

9) наименование фонда, за счет пенсионных активов которого предполагается совершение сделки;

10) подписи лиц, принявших инвестиционное решение.

Порядок совершения сделок с участием пенсионных активов и осуществления контроля за их совершением должен содержать:

1) порядок взаимодействия с посредником (брокером), с помощью которого предполагается совершение сделки (при наличии такового) с участием пенсионных активов;

2) перечень должностных лиц, осуществляющих контроль за совершением сделок с участием пенсионных активов;

3) порядок осуществления контроля за совершением сделок с участием пенсионных активов;

4) порядок осуществления сверок с банками-кастодианами и фондами;

5) порядок и периодичность проведения структурным подразделением, осуществляющим внутренний аудит, проверок правильности совершения сделок с участием пенсионных активов и осуществления сверок с банками-кастодианами и фондами;

6) порядок ведения внутреннего учета и документооборота.

Для осуществления контроля за совершением сделок с участием пенсионных активов подлежат заполнению:

журнал учета заказов на заключение сделок;

журнал учета исполненных и неисполненных сделок;

журнал учета договоров банковского вклада;

журнал регистрации приказов банкам-кастодианам;

журнал регистрации актов сверок с банками-кастодианами и фондами.

Помимо указанных журналов Организация (Фонд) может вести другие дополнительные журналы учета.

Перечень финансовых инструментов, в которые Организация (Фонд) могут размещать находящиеся в инвестиционном управлении пенсионные активы каждого отдельного Фонда от общего объема пенсионных активов [18, с.9].

1. Ценные бумаги, эмитированные следующими международными финансовыми организациями:

1) Международным банком реконструкции и развития;

2) Европейским банком реконструкции и развития;

3) Межамериканским банком развития;

4) Банком международных расчетов;

5) Азиатским банком развития;

6) Африканским банком развития;

7) Международной финансовой корпорацией;

8) Исламским банком развития;

9) Европейским инвестиционным банком.

2. Во вклады в банке, который на дату размещения должен быть банком, чьи ценные бумаги включены в официальный список организатора торгов по категории "А" или дочерним банком-резидентом, родительский банк-нерезидент которого имеет долгосрочный, краткосрочный и индивидуальный рейтинг не ниже категории "А" (по классификации рейтинговых агентств "Standard & Poor's" и "Fitch") или "А2" (по классификации рейтингового агентства "Moody's Investors Service").

3. Ценные бумаги иностранных государств с учетом ограничений, установленных пунктом 1 настоящего Приложения:

1) ценные бумаги иностранных государств, имеющих долгосрочную рейтинговую оценку в иностранной валюте по международной шкале кредитного рейтинга не ниже "ААА" (по классификации рейтинговых агентств "Standard & Poor's" и "Fitch") или "Ааа" (по классификации рейтингового агентства "Moody's Investors Service");

2) ценные бумаги иностранных государств, имеющих долгосрочную рейтинговую оценку в иностранной валюте по международной шкале кредитного рейтинга не ниже "АА" (по классификации рейтинговых агентств "Standard & Poor's" и "Fitch") или "Аа2" (по классификации рейтингового агентства "Moody's Investors Service");

3) ценные бумаги иностранных государств, имеющих долгосрочную рейтинговую оценку в иностранной валюте по международной шкале кредитного рейтинга не ниже "А" (по классификации рейтинговых агентств "Standard & Poor's" и "Fitch") или "А2" (по классификации рейтингового агентства "Moody's Investors Service");

4) ценные бумаги иностранных государств, имеющих долгосрочную рейтинговую оценку в иностранной валюте по международной шкале кредитного рейтинга не ниже "ВВВ" (по классификации рейтинговых агентств "Standard & Poor's" и "Fitch") или "Ваа2" (по классификации рейтингового агентства "Moody's Investors Service").

4. Негосударственные ценные бумаги иностранных эмитентов с учетом ограничений, установленных пунктом 1 настоящего Приложения:

1) долговые ценные бумаги, имеющие рейтинговую оценку не ниже "ААА" (по классификации рейтинговых агентств "Standard & Poor's" и "Fitch") или "Ааа" (по классификации рейтингового агентства "Moody's Investors Service");

2) акции эмитентов, имеющих рейтинговую оценку не ниже "ААА" (по классификации рейтинговых агентств "Standard & Poor's" и "Fitch") или "Ааа" (по классификации рейтингового агентства "Moody's Investors Service");

3) долговые ценные бумаги, имеющие рейтинговую оценку не ниже "АА" (по классификации рейтинговых агентств "Standard & Poor's" и "Fitch") или "Аа2" (по классификации рейтингового агентства "Moody's Investors Service");

4) акции эмитентов, имеющих рейтинговую оценку не ниже "АА" (по классификации рейтинговых агентств "Standard & Poor's" и "Fitch") или "Аа2" (по классификации рейтингового агентства "Moody's Investors Service");

5) долговые ценные бумаги, имеющие рейтинговую оценку не ниже "А" (по классификации рейтинговых агентств "Standard & Poor's" и "Fitch") или "А2" (по классификации рейтингового агентства "Moody's Investors Service");

6) акции эмитентов, имеющих рейтинговую оценку не ниже "А" (по классификации рейтинговых агентств "Standard & Poor's" и "Fitch") или "А2" (по классификации рейтингового агентства "Moody's Investors Service");

7) долговые ценные бумаги, имеющие рейтинговую оценку не ниже "ВВВ" (по классификации рейтинговых агентств "Standard & Poor's" и "Fitch") или "Ваа2" (по классификации рейтингового агентства "Moody's Investors Service");

8) акции эмитентов, имеющих рейтинговую оценку не ниже "ВВВ" (по классификации рейтинговых агентств "Standard & Poor's" и "Fitch") или "Ваа2" (по классификации рейтингового агентства "Moody's Investors Service").

Учет пенсионных накоплений осуществляется фондом путем переоценки стоимости условной единицы, определяемой как удельная величина стоимости пенсионных активов.

При поступлении сумм на индивидуальный пенсионный счет вкладчика (получателя) фонд поступившую сумму пересчитывает в эквивалентное количество условных единиц по текущей стоимости условной единицы.

Начисление вознаграждения по финансовым инструментам, приобретенным за счет пенсионных активов, производится ежедневно и начинается со дня, следующего за датой постановки на учет финансового инструмента.

Дисконт или премия по финансовым инструментам, определенным в категорию удерживаемых до погашения, амортизируется, начиная с момента покупки данных финансовых инструментов до срока их погашения в соответствии с международными стандартами финансовой отчетности [19, с 3].

Портфель финансовых инструментов, приобретенных за счет пенсионных активов, подразделяется на три категории:

1) финансовые инструменты, предназначенные для торговли;

2) финансовые инструменты, удерживаемые до погашения;

3) финансовые инструменты, имеющиеся в наличии для продажи.

Отнесение приобретенных ценных бумаг в одну из вышеуказанных категорий производится в соответствии с международными стандартами финансовой отчетности на основании решения инвестиционного комитета организации, осуществляющей инвестиционное управление пенсионными активами.

В первый день инвестиционного управления пенсионными активами фонда стоимость условной единицы принимается равной 100 (ста).

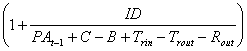

В последующие дни текущая стоимость условной единицы рассчитывается по следующей формуле:

Ut = Ut-1 * , (10)

, (10)

где

Ut - текущая стоимость условной единицы;

Ut-1 - стоимость условной единицы за день, предшествующий дню произведения расчета стоимости условной единицы;

ID - начисленный текущий инвестиционный доход (убыток), определяемый как начисленный доход (убыток) от размещения пенсионных активов в финансовые инструменты за вычетом комиссионного вознаграждения от инвестиционного дохода и пенсионных активов. Инвестиционный доход (убыток) также включает штрафы, пени за ненадлежащее управление пенсионными активами;

PAt-1 - стоимость чистых пенсионных активов за день, предшествующий дню произведения расчета стоимости условной единицы;

C - сумма текущих зачисленных обязательных/добровольных/добровольных профессиональных пенсионных взносов, пени;

B - сумма текущих пенсионных выплат;

Trin - сумма текущих переводов пенсионных накоплений в фонд;

Trout - сумма текущих переводов пенсионных накоплений из фонда;

Rout - сумма текущих возвратов ошибочно зачисленных пенсионных взносов.

Текущая стоимость активов, размещенных во вклады в Национальном Банке Республики Казахстан и банках второго уровня, определяется путем ежедневного начисления суммы вознаграждения за период, указанный в договоре банковского вклада [20, с.36-56].

Если ценные бумаги приобретаются организацией или фондом с вознаграждением, начисленным за период до момента приобретения, то при покупке их в дни, не совпадающие с днями выплаты вознаграждения, организация или фонд уплачивает продавцу помимо стоимости ценных бумаг вознаграждение, причитающееся за период, прошедший с момента его последней выплаты, и учитывает его отдельно. При наступлении очередного срока выплаты вознаграждения организация или фонд получает его полностью за весь период.

Оценка финансовых инструментов, учитываемых как финансовые инструменты, предназначенные для торговли и имеющиеся в наличии для продажи, осуществляется в соответствии с Методикой оценки финансовых инструментов фондовой биржи (далее - Методика) еженедельно по состоянию на конец первого рабочего дня недели.

Аффинированные драгоценные металлы учитываются по цене закрытия утренней сессии торгов, проводимых Лондонской Ассоциацией рынка драгоценных металлов, еженедельно по состоянию на конец первого рабочего дня недели.

Справедливая стоимость финансовых инструментов, учитываемых как финансовые инструменты, предназначенные для торговли и имеющиеся в наличии для продажи, оценка которых не предусмотрена Методикой, осуществляется посредством учета:

1) акций по покупной стоимости до даты определения ее справедливой стоимости;

2) негосударственных облигаций и государственных ценных бумаг по дисконтированной стоимости еженедельно на конец первого рабочего дня до даты определения ее справедливой стоимости.

Финансовые инструменты, приобретенные организацией или фондом в первый рабочий день недели, переоцениваются в конце следующего дня.

Финансовые инструменты, приобретенные организацией или фондом в промежутке между вторым и последним рабочим днем недели включительно, переоцениваются аналогично абзацам первому - третьему настоящего пункта в конце рабочего дня, следующего за днем постановки на учет [21, c.56-60].

Котировки спроса на ценные бумаги эмитентов Республики Казахстан, выпущенные за пределами Республики Казахстан, ценные бумаги иностранных государств, ценные бумаги иностранных эмитентов, международных финансовых организаций, необходимые для осуществления оценки в соответствии с Методикой, предоставляются фондовой бирже Агентством еженедельно не позднее 18.00 часов алматинского времени первого рабочего дня недели по состоянию на конец последнего рабочего дня предыдущей недели.

2.3 Анализ финансово-хозяйственной деятельности АО "Грантум НПФ"АО ГРАНТУМ НПФ - дочерняя компания АО "Казкоммерцбанк" (www.kkb.kz). Является безусловным лидером среди всех НПФ Республики Казахстан по среднему размеру пенсионных накоплений и начисленному инвестиционному доходу на одного вкладчика. В фонде создана эффективная система управления финансовыми рисками, которая позволяет достигать успешных результатов в инвестиционной деятельности.

Фонд основан в 1998 году под именем "АБН АМРО Накопительный пенсионный фонд" в ответ на пожелания клиентов ABN AMRO Банка Казахстан и стал единственным в Казахстане пенсионным фондом, созданным с участием крупной международной финансовой группы. За первые три года работы Фонд продемонстрировал самую высокую динамику роста, поднявшись с 15-го на 3-е место по объему пенсионных активов среди негосударственных накопительных пенсионных фондов.

В 2001 году к Фонду был присоединен крупный региональный пенсионный фонд - ОНПФ "КаспийМунайГаз" и Фонд был переименован в АО "ABN AMRO КаспийМунайГаз" НПФ". Это дало Фонду дополнительные преимущества в работе в западном регионе Казахстана, позволило заметно укрепить позиции на рынке и выйти на одно из лидирующих мест среди негосударственных пенсионных фондов.

В 2004 году успешно осуществлен проект присоединения к Фонду АО КНПФ "Филип Моррис Казахстан". Проект был нацелен на усиление клиентской базы Фонда.

В 2005 году АО "Казкоммерцбанк" (ККБ) стал основным акционером Фонда после приобретения 80,01% его акций у АО ДАБ "ABN AMRO Банк Казахстан". Причиной продажи акций Фонда стал пересмотр политики группы ABN AMRO в сфере бизнеса по управлению активами: выделение приоритетных направлений и глобальная географическая концентрация. В результате изменения основного акционера Фонд получил определенные дополнительные преимущества для своего развития, а именно возможность предложения всех видов розничных банковских услуг ККБ вкладчикам Фонда на выгодных условиях (депозиты, ипотечное кредитование, потребительские кредиты, кредитные карточки, осуществление платежей и т.п.), а также новые возможности расширения филиальной сети.

Сегодня наш Фонд успешно продолжает использовать уникальный опыт работы в мировой финансовой системе, полученный в группе ABN AMRO. Более того, европейский стиль работы Фонда удачно дополняется возможностями крупнейшего казахстанского банка.

С момента своего основания "ГРАНТУМ Накопительный пенсионный фонд" сделал ставку не на количественные показатели, а на качество услуг, что является залогом стабильности, так как речь идет о деньгах вкладчиков и нашей репутации. Это наш принципиальный подход к обслуживанию вкладчиков и обеспечению сохранности пенсионных накоплений.

Новое имя "ГРАНТУМ" символизирует надежность, стабильность и высокие корпоративные стандарты нашей деятельности, достигаемые путем непрерывного движения вперед, развития и совершенствования.

"ГРАНТУМ" - стратегическая основа для дальнейшего устойчивого развития, создания долгосрочных преимуществ, построенная на приоритетности интересов клиентов, на принципах открытости и независимости.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |