| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Пенсионные фонды в развитии финансовой системы Республики Казахстан

Дипломная работа: Пенсионные фонды в развитии финансовой системы Республики Казахстан

Содержание

Ведение

1. Теоретические основы функционирования накопительной пенсионной системы республики казахстан

1.1 История становления накопительной пенсионной системы

1.2 Законодательные аспекты регулирования пенсионного обеспечения

1.3 Зарубежный опыт реформирования пенсионной системы

2. Регулирование пенсионных фондов, их анализ и инвестиционная деятельность

2.1 Анализ государственного регулирования деятельности накопительных пенсионных фондов

2.2 Оценка инвестиционной деятельности накопительных пенсионных фондов

2.3 Анализ финансово-хозяйственной деятельности АО "Грантум НПФ"

3. Пути совершенствования госудаврсвенного регулирования накопительной пенсионной ситемы в республике Казахстан

Заключение

Список использованной литературы

Приложения

Ведение

Современная пенсионная система Казахстана начинает свой отсчет с 1997 года, когда Правительство РК одобрило Концепцию реформирования системы пенсионного обеспечения в стране, и был принят Закона Республики Казахстан "О пенсионном обеспечении в Республике Казахстан". Нововведения заключались в создании основ накопительной пенсионной системы при постепенном отказе от солидарной системы.

В настоящее время, совокупные пенсионные активы в Казахстане превысили совокупный банковский капитал, отечественные негосударственные накопительные пенсионные фонды превратились в крупных внутренних институциональных инвесторов.

Финансовые ресурсы пенсионных фондов - это огромный потенциал, который является стратегически важным как для государства, так и для отдельных отечественных предприятий. Пенсионные активы сегодня - это долгосрочные и недорогие источники финансирования, которые, прежде всего, направлены на обеспечение будущего наших граждан.

Наряду с выполнением своей основной функции: сбережение накоплений вкладчиков, задачами участников пенсионной системы являются - приумножение пенсионных активов и инвестирование национальной экономики. Поэтому одним из главных критериев работы пенсионных фондов становиться - эффективное управление пенсионными активами и квалифицированная инвестиционная стратегия, основанная на создании оптимальной структуры портфеля с учетом снижения и распределения рисков и обеспечения стабильного инвестиционного дохода. Достижение данных целей невозможно без государственного контроля и надзора за функционированием накопительной пенсионной системы.

В конце прошлого столетия проблемы пенсионного обеспечения приобрели особую остроту. Причиной тому стали с одной стороны переход к механизмам рыночной экономики, с другой - социально-демографические факторы, присущие Казахстану в 90-х годах прошлого столетия. В условиях действовавшей солидарной пенсионной системы высокие темпы роста инфляции и безработицы среди населения, падение объёмов ВВП, острый бюджетный дефицит стали причинами появления и увеличения задолженностей по выплате пенсий и невозможности обеспечить даже минимального уровня социальных гарантий. Таким образом, становилась очевидной неустойчивость распределительной системы пенсионного обеспечения, основанной на солидарности поколений. На проблемы, связанные с недостаточным финансированием необходимых пенсионных расходов, наслаивались демографические. Некоторые из них были связаны с деформированием возрастной структуры населения и ускорением процессов старения населения в результате сокращения рождаемости на фоне увеличения средней продолжительности жизни казахстанцев.

Казахстан стал первой страной на территории СНГ, которая в 1998 г. начала планомерный переход к системе накопительного пенсионного обеспечения на принципах персональных пенсионных отчислений. Основной целью проведения пенсионной реформы стало построение финансово устойчивой и справедливой системы, учитывающей экономический рост, соразмеряющей трудовой вклад с пенсией через персонифицированный учет пенсионных взносов. К тому же накопительная пенсионная система была призвана решить ряд проблем: смягчить социальную напряженность, постепенно освободить бюджет от бремени пенсионных выплат, способствовать появлению у граждан заинтересованности зарабатывать много и легально. В результате пенсионной реформы будущие пенсии должны были сохраниться и приумножиться, а экономика получить еще одного институционального инвестора - пенсионные фонды.

Меняющаяся ситуация на финансовом рынке отражается на структуре инвестиционных портфелей. Снижение доходности пенсионных активов за последние два года, проблемы нехватки сверхнадежных и высоколиквидных финансовых инструментов, доказывают практическую значимость разработанной нами темы и говорят о ее актуальности и необходимости.

Целью дипломной работы является исследование инвестиционной деятельности пенсионных фондов в Республике Казахстан в рыночных условиях хозяйствования.

Для достижения поставленной цели необходимо решить следующие задачи:

раскрыть основы функционирования накопительной пенсионной системы;

рассмотреть особенности регулирования инвестиционной деятельности пенсионных фондов;

рассмотреть финансово-хозяйственную деятельность пенсионного фонда АО "Грантум НПФ";

предложить пути совершенствования государственного регулирования накопительной пенсионной системы.

Предметом исследования явились пенсионное обеспечение в Республике Казахстан, а также организация деятельности накопительных пенсионных фондов.

Методологической основой выполнения дипломной работы послужили нормативные и законодательные акты Правительства Республики Казахстан, монографии, учебные пособия, научные статьи отечественных и зарубежных авторов, материалы периодической печати.

1. Теоретические основы функционирования накопительной пенсионной системы республики казахстан 1.1 История становления накопительной пенсионной системы

Унаследованная Казахстаном от бывшего Советского Союза пенсионная система являлась частью единой, широкой государственной системы пособий и компенсационных выплат. Она была основана на принципе солидарности поколений, когда текущие выплаты пенсий состоявшимся пенсионерам производились из текущих пенсионных взносов работающих граждан при отсутствии прямой связи между ними. В условиях плановой экономики ее функционирование было достаточно эффективным.

Однако с переходом к рыночной экономике и связанным с этим процессом коренных преобразований и неизбежных в переходный период дестабилизирующих экономических и социально-политических факторов, солидарная пенсионная система, имея существенные недостатки в структуре и организации, а также при отсутствии стимулов для уплаты в сочетании с мягкими критериями для прав на получение пенсии, становилась все более неприспособленной, и в конечном итоге - просто нежизнеспособной. Есть несколько причин перехода к накопительной системе. Во-первых, при "солидарной" пенсионной системе есть вероятность, что объем отчисляемых взносов меньше, чем количество средств, требуемых государству на выплату пенсий [1, c.34-37].

Рост уровня безработицы и распространение неформальной и неполной занятости привели к негативным сдвигам на рынке труда, следствием которых стал выход части населения из обязательной системы пенсионного обеспечения, чьи взносы были источником для финансовой основы солидарной пенсионной системы. В целях снижения прогнозируемого роста и чрезмерного усиления пенсионной нагрузки на работающее население, предупреждения ухудшения уровня жизни как работающих, так и пенсионеров, обеспечения в будущем бесперебойной выплаты пенсий Правительством Республики Казахстан в качестве альтернативного пути решения данной назревшей проблемы было проведено реформирование пенсионной системы. Во-вторых, существенным поводом изменения системы явилось то, что в Казахстане ежегодно наблюдается снижение количества работающего населения; кроме того, в дальнейшем ожидается продолжение снижения рождаемости. Это означает, что число людей, имеющих право на пенсию, увеличится, а количество работающих станет меньше. "Солидарная" система не в состоянии справиться с такой ситуацией и обеспечить бесперебойную выплату пенсий.

Когда население старится, на каждого престарелого приходится менее 6 человек трудоспособного возраста и доля лиц, вносящих взносы в пенсионный фонд, уменьшается из года в год. В нашей республике на каждого престарелого в 1992 году приходилось - 3 работающих, а в 1996 году только 1,8. Средняя продолжительность жизни в Казахстане у мужчин 63,8 года, у женщин 73,1 года, а средняя продолжительность собственного пенсионного возраста или период получения пенсий составляет у мужчин 13 лет и у женщин 21 год. Если население свыше 60 лет в 1990 году составляло не более 10 %, то в 1998 году - 18 %, к 2006 году составило 26 %, а в 2009 29 %.

Таким образом, существовавшая в Казахстане система пенсионного обеспечения, основанная на принципе солидарности поколений, практически исчерпала свои возможности. Сохранение пенсионной системы в том виде, в котором она существовала в нашей стране до 1998 года, могло привести к дальнейшему обострению кризиса. Во избежание этого правительством Казахстана было принято решение о реформировании системы пенсионного обеспечения.12 мая 1997 года вышла в свет "Концепция реформирования системы пенсионного обеспечения в Республике Казахстан". А в 1998 году Казахстан стал первым государством на территории СНГ, который приступил к планомерному переходу к накопительной системе пенсионного обеспечения.

На сегодняшний день в республике действуют две системы:

солидарная (для нынешних пенсионеров и тех граждан, чей трудовой стаж на первое января 1998 года составил не менее шести месяцев);

накопительная (для тех, кто с первого января 1998 года начал отчислять из заработной платы десятипроцентные обязательные пенсионные взносы в накопительные пенсионные фонды) [2].

При накопительной пенсионной системе каждый участник копит пенсию индивидуально, перечисляя взносы со своего дохода, и пенсионные накопления являются его собственностью. Таким образом, пенсия не будет зависеть от количества работающих на момент выхода на пенсию, а будет выплачиваться с индивидуального пенсионного счета. В накопительной системе на взносы также начисляются проценты (инвестиционный доход), которые обеспечат более быстрый рост накоплений и защиту их от инфляции.

Особенности реформирования системы направлены в сторону дальнейшего позитивного развития пенсионной реформы.

На сегодняшний день в Казахстане работают 14 лицензированных накопительных пенсионных фондов, из которых один - государственный.

В числе тринадцати негосударственных накопительных пенсионных фондов - один корпоративный и 12 накопительных пенсионных фондов.

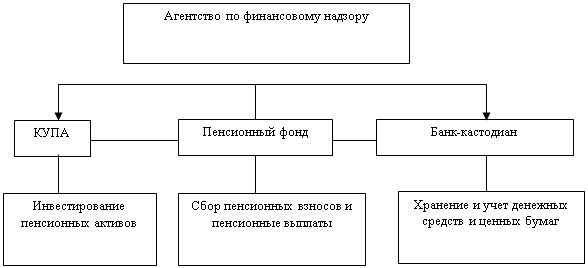

Вся система пенсионного обеспечения Законом возложена на трех юридических лиц: государственный или негосударственный накопительный пенсионный фонд, компании по управлению накопительными пенсионными активами, банк-кастодиан. Рассмотрим структуру системы пенсионного обеспечения на рисунке 1.

Рисунок 1. Структура пенсионного обеспечения

Как видно из рисунка 1, функции строго разделены: фонды осуществляют сбор обязательных и добровольных пенсионных взносов вкладчиков и пенсионные выплаты получателям; компании по управлению активами занимаются непосредственно инвестированием путем размещения средств в депозиты, государственные и корпоративные ценные бумаги и в другие финансовые инструменты; банк-кастодиан оказывает услуги по ответственному хранению, учету вверенных ценных бумаг денежных средств клиентов. Эти структуры взаимно контролируют друг друга и несут имущественную ответственность за свои действия, т.е. создана система многоуровневого контроля. Государственный контроль осуществляет Агентство по финансовому надзору. Кроме того, между банком-кастодианом и компаний по управлению накопительными пенсионными активами (КУПА) не должно быть аффилированности, поскольку банк обязан регулировать соответствие финансовых инструментов, в которые инвестируются активы, с теми нормами, которые устанавливает Национальный Банк Республики Казахстан.

Трехуровневая структура системы пенсионного обеспечения является гарантией сохранности пенсионных накоплений. Контроль над сохранностью накоплений ведется по многим направлениям в самом пенсионном фонде, в Национальном Банке, в банке-кастодиане, а когда они инвестируются в ЦБ - еще и подепозитарно. В основе новой системы пенсионного обеспечения граждан лежит принцип персональных сбережений. Защита интересов вкладчиков обеспечивается жесткой системой постоянного контроля за деятельностью накопительных фондов, компаний по управлению пенсионным активами и банков-кастидианов [3].

Таким образом, существует много причин, из-за которых правительство приняло решение об изменении пенсионной системы:

неизвестная стоимость: при старой системе пенсия исчислялась единожды по достижении пенсионного возраста. При такой системе правительство не могло знать, какое количество денег понадобиться ежегодно на выплату пенсий, что делало невозможным расчет стоимости пенсионной системы;

меньше работников, меньше взносов: в будущем ожидается снижение доли работающего населения в связи со снижением рождаемости. Это означает, что число людей, получающих пенсию, увеличится, а число людей, выплачивающих взносы, станет меньше. Старая система не в состоянии справиться с такой ситуацией;

необходимость накоплений ради своего будущего: при новой накопительной пенсионной системе пенсия складывается из взносов работодателя и инвестиционного дохода на эти взносы. Это означает, что сумма возрастает каждый год, и каждый может быть уверенным, что получит пенсию по достижении пенсионного возраста. Вкладчик сможет каждый год проверять баланс своего пенсионного счета при получении ежегодного отчета от пенсионного фонда;

каждый копит себе пенсию сам: новая накопительная пенсионная система устроена таким образом, что взносы, производимые за вас работодателем, будут использоваться для обеспечения вашей пенсии. При старой системе за счет взносов выплачивались пенсии уже состоявшимся пенсионерам. Однако не было гарантий, что найдутся деньги на их собственную пенсию по достижении ими пенсионного возраста;

равенство означает справедливость: при старой пенсионной системе некоторые работники имели право на досрочный выход на пенсию. Содержание этих людей стоило налогоплательщикам и правительству дополнительных денег, так как они получали пенсию более длительный период времени.

Но эти работники платили такие же налоги, как и все остальные, а их работодатели - такую же сумму взносов как все работодатели. Новая накопительная система справедливее, так как для все установлен единый пенсионный возраст;

Помогая Казахстану: при новой накопительной пенсионной системе деньги с пенсионного счета будут инвестироваться компанией по управлению пенсионными активами (управляющей компанией) выбранного пенсионного фонда. Эти инвестиции помогут казахстанским компаниям укрепить свои позиции в будущем;

В перспективе новая накопительная пенсионная система позволит правительству справиться со своими финансовыми обязательствами, работникам накопить достаточное количество средств для обеспечения своей старости, а казахстанской экономике - в целом успешно развиваться.

1.2 Законодательные аспекты регулирования пенсионного обеспеченияПенсионное обеспечение в Республике Казахстан регламентируется Законом Республики Казахстан от 20 июня 1997 года "О пенсионном обеспечении в Республике Казахстан" (с изменениями и дополнениями по состоянию на 19.03.2010 год).

В соответствии с новой накопительной пенсионной системой пенсионный счет состоит из взносов, произведенных работодателем (равных минимум 10% от заработка), и полученного инвестиционного дохода.

Пенсионный счет = Взносы + Инвестиционный доход

Размер пенсии будет больше в случаях, если:

доход растет - взносы возрастают;

- дольше срок работы - в этом случае деньги будут инвестированы на более длительный срок и заработают больше процентов;

- производятся дополнительные добровольные взносы, при этом сокращается налогооблагаемый доход (при условии, что добровольные взносы за месяц не превышают 10-кратного размера месячного расчетного показателя); к тому же, инвестиционный доход, полученный на взносы, также не будет облагаться налогом.

работодатель перечисляет больше установленного обязательного минимума, то есть больше 10% от заработной платы. Эти взносы вычитаются при исчислении налога для работодателя, при условии, что за месяц они не превышают 20-кратного размера месячного расчетного показателя.

Люди, вышедшие на инвалидность до 1 января 2001 года, смогут получить свои пенсионные накопления целиком. Кроме того, следует помнить, что пенсии по инвалидности, в случае потери кормильца и по возрасту перешли в разряд социальных пособий, и будут выплачиваться Министерством труда и социальной защиты населения из средств Республиканского бюджета в соответствии с новым законом о социальных пособиях [4].

В соответствии с пенсионной системой, существовавшей до 1998 года пенсионные взносы собирались Государственным пенсионным фондом на областном уровне.30% этих взносов затем отправлялись на республиканский уровень для перераспределения. Для выплаты пенсий в своих областях местные отделы социального обеспечения использовали собранные у себя в области взносы, а также перечисления с республиканского уровня. Новая накопительная система упразднила Государственный пенсионный фонд и создала Государственный центр по выплате пенсий (Пенсионный центр). Теперь Пенсионный центр собирает все взносы на республиканском уровне и осуществляет пенсионные выплаты пенсионерам. Если взносов недостаточно для осуществления пенсионных выплат, то производится прямой перевод из республиканского бюджета в Пенсионный центр для выполнения обязательств по пенсиям. В новую накопительную систему встроено несколько защитных механизмов, гарантирующих ее силу:

Законодательная структура: новая накопительная система поддерживается многочисленными законами и положениями, которые были приняты для поддержания целей новой системы.

Регулярный надзор: правительство сделало больше, чем просто издало законы и постановления. Оно также определило три института, которые осуществляют надзор за накопительной системой: Национальное пенсионное агентство (НПА), которое несет ответственность за выдачу лицензий и надзор за пенсионными фондами; Национальная комиссия по ценным бумагам (НКЦБ), которая несет ответственность за выдачу лицензий и контролирует работу управляющих компаний и кастодианов (сейчас этим занимается Агентство финансового надзора); Государственный центр по выплате пенсий (ГЦВП), который несет ответственность за сбор взносов и перераспределение их в соответствующие пенсионные фонды, а также за присвоение Социального индивидуального кода каждому работнику. ГЦВП также выплачивает пенсии сегодняшним и будущим пенсионерам.

Достаточность капитала: чтобы получить лицензию пенсионного фонда, управляющей компании или кастодиана, компания должна продемонстрировать достаточные резервные фонды. Это те деньги, которые хранятся отдельно и могут быть использованы в случае, если пенсионный фонд испытывает финансовые затруднения.

Установлены обязательные требования к деятельности пенсионных фондов, среди которых отметим следующие:

лицензирование деятельности накопительных пенсионных фондов по привлечению пенсионных взносов и осуществлению пенсионных выплат; установления пруденциальных нормативов для накопительных пенсионных фондов; регулирования деятельности накопительных пенсионных фондов путем установления соответствующих норм и лимитов, обеспечивающих их финансовую устойчивость;

установление требований к учредителям, руководящим работникам и специалистам накопительных пенсионных фондов, а также к размеру и составу их уставного капитала;

установление специальных требований хранения накопительными пенсионными фондами денег и ценных бумаг исключительно в банке-кастодиане, неаффилированном с накопительным пенсионным фондом и организацией, осуществляющей инвестиционное управление пенсионными активами;

ведения раздельного учета собственных средств и пенсионных активов накопительных пенсионных фондов, а также установления контроля за их целевым размещением;

передача функций по инвестиционному управлению пенсионными активами накопительных пенсионных фондов компаниям по управлению пенсионными активами;

установление требований по диверсификации и снижению рисков при размещении пенсионных активов;

введение ограничений на размеры комиссионных вознаграждений, получаемых накопительными пенсионными фондами;

обязательность ежегодного проведения аудиторских проверок годовых финансовых отчетов накопительных пенсионных фондов;

регулярная финансовая и статистическая отчетность накопительных пенсионных фондов перед соответствующими государственными органами в установленном законодательством порядке;

участие в системе страхования пенсионных активов.

Таким образом, государством предъявляется ряд требований для обязательного исполнения накопительными пенсионными фондами с целью защиты пенсионных накоплений и эффективной работы фондов. Новая накопительная система устроена так, что в основе работы каждого накопительного пенсионного фонда лежит треугольник, который составляют: Пенсионная компания, которая несет общую ответственность. Она нанимает управляющую компанию и кастодиан и отслеживает их деятельность. Она хранит индивидуальные записи по каждому вкладчику и регулярно отчитывается перед правительственными организациями. Компания по управлению пенсионными активами (управляющая компания), которая несет ответственность за инвестирование средств вкладчиков. Она решает, каким образом должны быть инвестированы средства со счетов вкладчиков и регулярно оценивает активы.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |