| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Взаємозв'язок бюджету й розвитку соціальної сфери регіону

Ґрунтовного методичного забезпечення потребує система визначення планових обсягів бюджетних витрат на утримання соціально-культурних установ і здійснення заходів, пов'язаних з рівнем матеріального добробуту населення.

Другим блоком бюджетного механізму є бюджетне забезпечення, основною складовою якого є фінансове планування та прогнозування.

Бюджетне планування – це науково обґрунтований процес визначення джерел створення і напрямків використання бюджетних ресурсів в економіці держави з метою забезпечення стабільного економічного й соціального розвитку. Сферою застосування бюджетного планування є розподіл і перерозподіл бюджетних ресурсів на всіх стадіях відтворювального процесу. Важливе значення має наукова методологія бюджетного планування. Вона включає сукупність загальних принципів і методів планування, систему бюджетних планів [31].

В економічній літературі виділяють чотири основних методи бюджетного планування: коефіцієнтів («від досягнутого»), нормативний, балансовий та програмно-цільовий.

В недалекому минулому в практиці фінансового планування застосовувалося планування «від досягнутого»: сума коштів за окремими статтями на наступний фінансовий рік визначалася шляхом простого зменшення або збільшення відповідної суми поточного року, за основу бралися звітні дані за минулий рік без врахування визначення результатів фінансування. Таке планування не стимулює виявлення резервів і не сприяє економії бюджетних коштів.

Балансовий метод дає змогу узгодити потреби з ресурсами. Він направлений на те, щоб уникнути можливих диспропорцій між доходами і витратами на всіх рівнях бюджетного планування, а також вибрати оптимальний варіант задоволення суспільних потреб.

Досконалішим методом бюджетного планування є нормативний метод. Він передбачає використання в плануванні системи взаємопов’язаних норм і нормативів. Нормативний метод найкраще застосовувати в плануванні бюджетних витрат у соціальну сферу, оскільки він спроможний відносно об’єктивно оцінити потреби соціальних галузей у ресурсах і створити умови для їх ефективного та ощадливого використання. Перехід до планування фінансових ресурсів бюджетних установ на основі використання стабільних нормативів обґрунтовується тим, що відкриває можливість забезпечити збалансованість розвитку соціальної сфери. Отже, встановлення соціальних норм заслуговує значної уваги, дивлячись на те, що від науково та економічно обґрунтованого їх визначення залежить забезпечення найважливіших потреб громадян.

Планування соціальних видатків бюджету базується на застосуванні нормативного методу, що дає можливість спрогнозувати обсяг грошових коштів, які повинні забезпечити ефективну діяльність цієї сфери. Для цього створюється спеціальний механізм удосконалення розрахунку бюджетних показників соціального захисту і забезпечення [78].

В Україні для поліпшення бюджетного планування включаються в систему макроекономічних показників державного бюджету соціальні стандарти, на основі яких визначається лише реальна мінімальна потреба державного і місцевих бюджетів у коштах, а також, відповідно, перерозподіляються і закріплюються доходи за рівнями бюджетної системи. Тобто, соціальні норми відповідають сучасним уявленням про мінімальний рівень і якість соціальних послуг, що надаються населенню. Саме ці норми виступають критерієм визначення видатків бюджету на соціальну сферу, а не величина бюджетних доходів, хоча вони й вважаються лімітами всіх витрат.

Економіка постійно розвивається, регіони країни мають різне соціально-економічне становище, потреби населення змінюються й зростають, відбувається науково-технічний прогрес – все це потребує постійного перегляду та коригування нормативів з огляду на зміни умов соціально-економічного розвитку й в основі таких змін повинні бути такі інструменти, як соціальні стандарти для кожної категорії населення, які забезпечують високий рівень життя, а не соціальні мінімуми. Таким чином, нормативи повинні бути лише умовно стабільними й орієнтуватися на якісне забезпечення соціальними послугами населення.

Нормативи бюджетного фінансування соціальної сфери, що визначаються на основі державних мінімальних стандартів, є основою для розрахунку мінімальних розмірів видаткової частини державного бюджету та відповідних місцевих бюджетів і не забезпечують розвиток, вдосконалення. Але ж для покращення, якісного надання послуг соціальним галузям потрібні середньострокові й довгострокові ефективні програми розвитку й відповідно планування, прогнозування й здійснення їх фінансування. Тому, в Україні зроблені перші кроки до запровадження фінансування соціальної сфери на основі цільових програм, тобто програмно-цільового методу формування бюджету. Початком практичного упровадження програмно-цільового методу у бюджетному процесі в Україні стало розпорядження Кабінету Міністрів України про схвалення Концепції застосування програмно-цільового методу у бюджетному процесі від 14 вересня 2002 року № 538-р [52]. Програмно-цільовий метод спрямований на визначення першочергових цілей держави, складання програм для їхнього досягнення, забезпечення цих програм фінансовими ресурсами, оцінку ефективності використання бюджетних коштів у процесі виконання завдань програми.

Сучасний річний бюджет повинен формуватися як складова частина тривалого плану-прогнозу, в межах якого враховані стійкі довготермінові тенденції і наближення до цілей, визначених попередньо. У процесі розробки плану важливою є точність прогнозів. Варто зазначити, що розробка плану-прогнозу, передусім, залежить від рівня кваліфікації аналітиків. Прогноз бюджету минулого року слід використовувати як базу складання проекту реального бюджету в поточному році. На сьогодні в Україні складається тільки проект щорічного бюджету, що пояснюється суттєвою нестійкістю економічних процесів та відсутністю досвіду в розробці прогнозів. Але ж прогнозування має стати невід’ємною частиною процесу бюджетного планування, що дасть змогу проаналізувати тенденції формування ресурсів бюджету та їхнє використання, виявити чинники, які необхідно враховувати у розрахунках бюджетних показників, визначити їх взаємозв’язки, а також можливі способи впливу на ці показники. Призначення бюджетного прогнозування полягає в оцінці різних і найбільш вірогідних варіантів формування ресурсів бюджету і напрямків використання цих ресурсів. Аналіз таких варіантів створює основу для вибору цілей, які є орієнтиром при розробленні бюджету.

Бюджетне прогнозування має набути стратегічного характеру, включати варіанти обґрунтування заходів щодо вдосконалення бюджетного механізму і засобів бюджетного регулювання за умови динамічного підтримання фінансової збалансованості в економіці.

Ефективне вирішення завдань, пов’язаних із формуванням доходів і видатків бюджету, ґрунтується на основі економіко-математичних методів і моделей. Для реалізації основного методологічного принципу бюджетного прогнозування, що полягає в досягненні й динамічному підтриманні збалансованості руху бюджетних потоків у процесі економічного розвитку, доцільно використовувати економіко-математичні моделі, які мають уможливити:

а) взаємопов’язаний розрахунок основних показників доходів і витрат бюджету з розрахунками показників балансу фінансових ресурсів і витрат держави, балансу грошових доходів і витрат населення, платіжного балансу, валютного плану;

б) оцінку бюджету за критерієм його збалансованості з урахування його впливу на ефективність виробництва і темпи економічного зростання.

Принцип досягнення, встановлення і підтримання бюджетної збалансованості має дотримуватися при розв’язанні всього кола завдань бюджетного прогнозування, серед яких основними є:

а) визначення інструментарію бюджетного регулювання і кількісне визначення економічних регуляторів;

б) побудова шкали пріоритетів при визначенні бюджетної політики.

Таким чином, сформульовано низку завдань бюджетного прогнозування, при розв’язанні яких доцільно використовувати економіко-математичні моделі. Однак врахування названих завдань – необхідна, але недостатня умова реального застосування моделей на практиці бюджетного прогнозування. Достатня ж умова полягає в поєднанні технології модельних розрахунків із чинною технологією бюджетного прогнозування. Виходячи із цих умов, рекомендовані до практичного застосування в бюджетному прогнозуванні моделі мають:

а) стати невід’ємним елементом процесу прогнозування і реально використовуватися у вирішенні конкретних завдань, пов’язаних із формуванням відповідних показників бюджету;

б) мати адресність;

в) бути по можливості простими;

г) забезпечувати свободу вибору стратегічних прогнозних рішень працівниками, що несуть повну персональну відповідальність за їхні наслідки.

Найширшого використання серед методів бюджетного прогнозування набули регресійні багатофакторні моделі для розрахунку на перспективу окремих показників бюджету, а також бюджетних нормативів. Нині дедалі більше використовуються методи економетричного моделювання.

Переваги економетричного підходу полягають у тому, що:

а) економічні моделі не допускають суперечності в системі прогнозованих показників;

б) економічний підхід дає можливість одночасного відображення в моделі багатьох факторів з урахуванням їх взаємовпливу, а також допускає певну свободу в перегляді факторів і взаємозв’язків у процесі роботи з моделлю;

в) на основі економічних моделей можуть бути одержані варіанти прогнозу для широкого діапазону вихідних умов і припущень.

Водночас реалізація довгострокового прогнозування в рамках економічного підходу можлива лише на основі врахування знань експертів і відповідної технології використання моделей. Модель у даному разі, з одного боку, є інструментом перевірки гіпотез експертів, а з другого – безперервно підлягає зміні та уточненню у процесі одержання експертами нових знань.

Для організації експериментальної роботи в діалоговому режимі найбільш перспективними є імітаційні моделі, реалізовані у формі імітаційних систем, які являють собою людино-комп’ютерну систему прийняття рішень з автоматизованим формуванням варіантів. Підхід «експерт – модель – комп’ютер» має свої переваги перед «суто» економетричним. Ці переваги полягають у тому, що експерту забезпечується можливість у діалозі з комп’ютером вибирати кількісні значення бюджетних нормативів і норм, завдавати вихідні дані для характеристики об’єкта дослідження і за результатами розрахунків сформувати аналітичні таблиці.

Важливим методом прогнозування доходів і видатків бюджету є застосування економіко-статистичних моделей. Термін «економіко-статистична модель» (ЕСМ) застосовується у контексті в тому значенні, що модель ідентифікується на основі обробки даних статистичної звітності. ЕСМ можна визначити як одну із форм економіко-математичної моделі, що описує взаємозв’язки характеристик економічних систем [31].

Однією з найвідоміших моделей прогнозування доходів і видатків бюджету, побудованих в Україні, є розроблена багатофункціональна модельована система «Бюджет України». Ця система призначена для розв’язання широкого кола завдань фінансового і бюджетного прогнозування та макроекономічного аналізу в умовках перехідної економіки з метою прийняття рішень щодо розроблення економічної політики держави.

Підсумувавши вищевикладене, можна зробити такі висновки. Бюджетний механізм фінансування соціальної сфери не є створеним раз і назавжди й з плином часу він зазнає суттєвих змін. Одні фінансові методи відживають, натомість з’являються нові. Так, при командно-адміністративній економіці основна увага приділялася бюджетному забезпеченню, а для сучасної економіки характерне поєднання бюджетного забезпечення та бюджетного регулювання з зосередженням уваги на забезпечення тих верств населення, які з різних причин не можуть самостійно забезпечити себе соціальними послугами. Для того, щоб бюджетний механізм фінансування соціальної сфери функціонував злагоджено, потрібно удосконалювати планування й прогнозування бюджетних видатків, які спрямовуються на надання соціальних послуг населенню України.

1.4 Характеристика Головного управління Державного казначейства у Луганській області як органу по виконанню бюджету

27 квітня 1995 року Указом Президента України за №335/95 створено Державне Казначейство України, а Постановою Кабінету Міністрів України від 31 липня 1995 року за №590 затверджено Положення про Державне казначейство України, яке започаткувало казначейську форму виконання бюджету [18, 20].

Державне казначейство керується у своїй діяльності Конституцією України, законами України, постановами ВРУ, указами і розпорядженнями КМУ, НБУ, наказами Міністерства фінансів України, іншими нормативно-правовими актами.

Відповідно до Указу Президента та постанови Уряду, Державне казначейство України - це той виконавчий орган влади, який повинен вирішувати весь комплекс завдань, пов’язаний з касовим виконанням Державного бюджету і бюджетів самоврядування та ефективним управлінням бюджетними коштам, в тому числі, що направлені на розвиток соціальної сфери регіону.

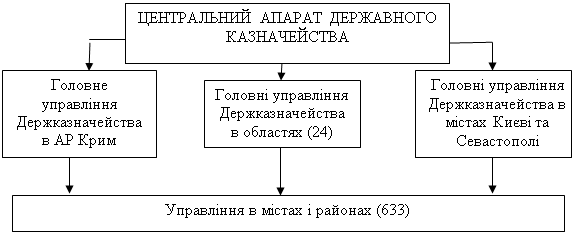

Державне казначейство має у своєму підпорядкуванні територіальні органи - Головні управління Державного казначейства в АР Крим, областях, містах Києві та Севастополі та управління у районах, містах та районах у містах (рис. 1.1).

Рис. 1.1. Органи Державного казначейства України

Організаційна структура Державного казначейства України відтворює структуру адміністративно-територіального устрою України. Відповідно, казначейська система України має трирівневу структуру і складається з:

а) Державного казначейства України, яке розташовується у столиці держави і представляє його центральний рівень;

б) Головних управлінь Державного казначейства (ГУДК) обласного значення, розміщених таким чином:

- 1 Головне управління - в Автономній Республіці Крим;

- 2 Головні управління - в містах Києві та Севастополі;

-24 Головних управлінь функціонують в областях.

в) районних (міських, районних у містах) управлінь Державного казначейства (РУДК), зосереджених у найважливіших місцевих адміністративних центрах.

Розвиток органів Державного казначейства супроводжувався стрімким розвитком казначейських інформаційних технологій. Держказначейство має розвинену регіональну мережу підвідомчих структур, взаємодіє із великою кількістю учасників бюджетного процесу. Прагнення до єдиної системи інформації є одним із перспективних напрямів діяльності Держказначейства, що потребує сучасного розвитку телекомунікацій та їхнього середовища, який дасть змогу легко включатися в електронний документообіг з Національним банком України, кредитними організаціями, податковими органами, розпорядниками та одержувачами бюджетних коштів. Цей процес передбачає системний підхід до вибору апаратних і програмних рішень щодо реалізації казначейських технологій і на територіальному, і на центральному рівні. В цьому напрямі вже зроблені кроки – органи казначейства використовують автоматизовану систему “Казна”, яка значно спростила процес обліку, формування звітності, первинних документів по операціях, полегшує зв’язок між органами казначейства й різними користувачами їх звітності.

Аналіз етапів і механізмів впровадження казначейської системи виконання бюджету засвідчує, що:

а) Система Державного казначейства поступово розширювалася й охопила всі операції державного бюджету,

б) Казначейство поширило свою діяльність на місцеві бюджети, і це дає змогу застосовувати єдині правила контролю за доходами і видатками і державного, і місцевих бюджетів.

в) Державне казначейство стало центральною системою бухгалтерського обліку за всіма операціями, здійсненими у системі єдиного казначейського рахунку, а також відповідальним за складання звітності.

г) Кожний новий етап становлення та розширення казначейської системи виконання бюджетів сприяє виявленню і позитивних, і негативних тенденцій з питань виконання бюджетів і створює підґрунтя для їхнього розвитку та удосконалення [40].

Обласне Головне управління Державного казначейства у Луганській області очолює начальник, який відповідає за роботу всіх районних управлінь Державного казначейства у рамках адміністративного регіону та в межах покладених на нього функцій. У зв’язку із входженням органів Державного казначейства в систему електронних платежів Національного банку України, запровадженням казначейського обслуговування місцевих бюджетів та з метою підвищення ефективності роботи Державного казначейства України видано наказ №93-к від 30 січня 2002 року Державним казначейством України «Про затвердження типової структури управління Державного казначейства в Автономній Республіці Крим, областях, містах Києві та Севастополі» (Додаток А). Можна виділити загальні для більшості структурні підрозділи (відділи), необхідні для роботи казначейства:

а) відділ виконання бюджету за доходами;

б) відділ виконання бюджету за видатками;

в) відділ встановлення лімітів;

г) відділ обліку і звітності тощо.

Вища й середня ланки мають режимно-секретні відділи, відділи організації роботи та контролю підвідомчих органів, відділи комп’ютеризації.

Районні та міські Управління Державного казначейства складаються з:

а) відділу обліку лімітів видатків і контролю за виконанням кошторисів;

б) відділу розмежувань та оперативно-аналітичного обліку державних доходів;

в) відділу бухгалтерського обліку і звітності;

г) операційного відділу.

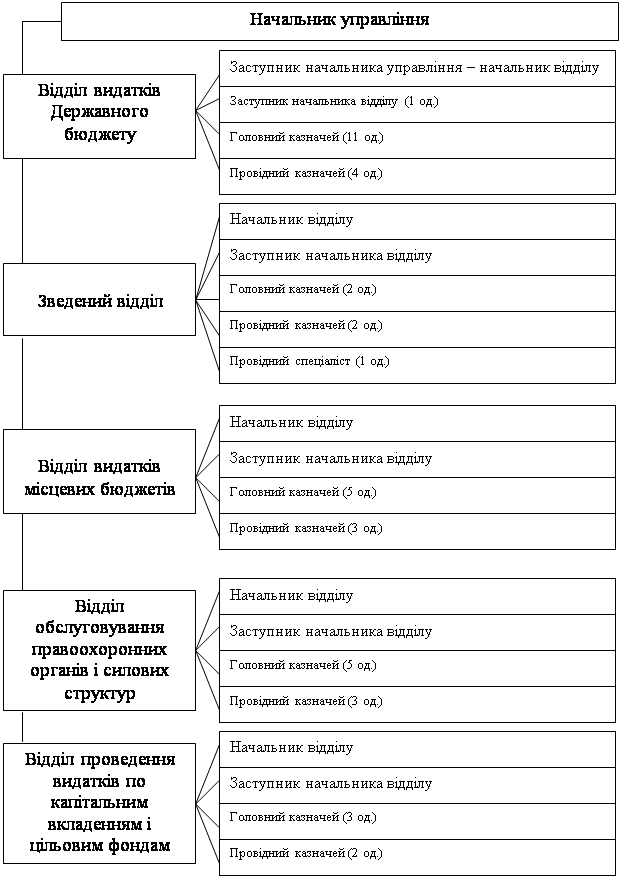

В Головному управлінні Державного казначейства України у Луганській області в листопаді 2006 року було проведено реорганізацію і його структура дещо змінилася. Відділ видатків Державного бюджету й операційний відділ об’єдналися й на їх базі створено управління видатків, обслуговування кошторисів розпорядників коштів та інших клієнтів, моніторингу та контролю платежів (Додаток Б).

Для вивчення впливу бюджету на розвиток соціальної сфери регіону доцільно навести характеристику Управління видатків, обслуговування кошторисів розпорядників коштів та інших клієнтів, моніторингу та контролю платежів Головного управління Державного казначейства України у Луганській області. Саме воно займається обліком, проведенням видатків на соціальну сферу, на всі бюджетні установи соціальної сфери, що функціонують у регіоні. Це управління має структуру, що зображена на рис. 1.2.

Головними завданнями управління є:

а) Формування мережі бюджетних установ та організацій, які отримують кошти з державного та місцевих бюджетів в АС “Казна-Видатки”;

б) Забезпечення обліку бюджетних асигнувань та контролю за їх цільовим використанням;

в) Здійснення розрахунково-касового обслуговування розпорядників коштів державного та місцевих бюджетів, інших клієнтів.

Управління, відповідно до завдань, виконує такі функції:

а) Узагальнює дані про мережу та зміни до мережі розпорядників коштів державного бюджету II i III ступеня та одержувачів, звіряє їх з даними, отриманими від Державного казначейства України;

Рис. 1.2.

Структура Управління видатків, обслуговування кошторисів розпорядників коштів

та інших клієнтів, моніторингу та контролю платежів

б) В міру надходження від головних розпорядників коштів місцевих бюджетів даних про територіальне розташування мережі установ, підприємств та організацій, формує мережу розпорядників коштів місцевих бюджетів, вносить зміни до неї згідно з діючими нормативними актами;

в) Приймає від Державного казначейства України річний розпис асигнувань державного бюджету (за винятком надання кредитів з Державного бюджету України), помісячний розпис асигнувань загального фонду державного бюджету (за винятком надання кредитів з Державного бюджету України), помісячний розпис асигнувань спеціального фонду державного бюджету (за винятком власних надходжень бюджетних установ та відповідних видатків), річний розпис витрат спеціального фонду державного бюджету з розподілом по видам надходжень (надалі річний розпис державного бюджету) за територією в розрізі розпорядників нижчого рівня та одержувачів, а також довідки про зміни до них. Від фінансових органів місцевих бюджетів – річний розпис асигнувань місцевих бюджетів, помісячний розпис асигнувань загального фонду місцевих бюджетів, а також довідки про зміни до них.

г) Доводить витяги (а також довідки про зміни) з річного розпису державного бюджету до розпорядників коштів II ступеня.

ґ) Приймає від розпорядників коштів II ступеня розподіл показників (а також реєстр змін) зведених кошторисів та планів асигнувань у розрізі розпорядників коштів бюджету нижчого рівня та одержувачів. Здійснює контроль за відповідністю вказаних у зазначених документах загальних сум сумам, зазначеним у витягах з річного розпису державного бюджету.

д) Приймає від головних розпорядників коштів місцевих бюджетів розподіли показників зведених кошторисів та зведених планів асигнувань із загального та спеціального фондів місцевих бюджетів у розрізі розпорядників коштів нижчого рівня та обліковує їх на відповідних рахунках позабалансового обліку.

е) Формує річний розпис (а також повідомлення про зміни річного розпису) призначень державного бюджету та помісячний розпис (а також повідомлення про зміни в помісячному розписі) асигнувань загального фонду державного бюджету за територіями, у розрізі розпорядників коштів нижчого рівня для кожного територіального управління Державного казначейства.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |